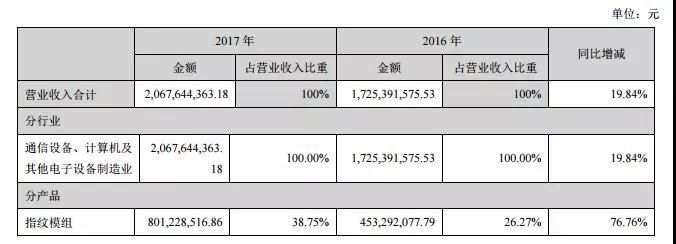

日前,硕贝德正式发布2017年年度报告,内容显示:报告期内,公司实现营业收入20.68亿元,比上年同期增长19.84%;实现营业利润2595.63万元,比上年同期增长149.38%;实现归属于上市公司股东的净利润为5777.98万元,较去年同期下降13.96%。该数据与此前披露的2017年业绩快报无甚差异。

导致上述变化的主要原因也在此前的2017年业绩快报中有过简单陈述: 一是子公司苏州科阳光电科技有限公司封装业务、江苏生物识别科技有限公司指纹模组业务快速增长;二是公司本报告期收到与企业经营相关的政府补助计入其他收益;三是坏账准备计提增加;四是处置子公司深圳硕贝德精密技术工业有限公司,且其2017年1-10月的经营情况仍需合并。

在指纹模组方面,随着指纹识别成为智能手机的标配,指纹模组业务也成了公司着力打造的新的业绩增长点,未来指纹识别模组有望持续给公司提供增长动力。公司今年指纹模组营收已经超过天线业务,占比高达38.75%。

据悉,硕贝德指纹模组的营收增长主要来源与旗下子公司江苏凯尔生物识别科技有限公司(以下简称“江苏凯尔”),自2014年被硕贝德收购起就迅速切入指纹模组业务。据旭日大数据指纹模组排行榜数据显示,2016年,江苏凯尔指纹模组出货量达30.82KK,2017年,其指纹模组出货量约50KK,同比增长近五成。

其良好的市场表现,助其成为对母公司硕贝德净利润影响达10%以上的参股公司之一。

目前,公司指纹识别产品已经进入多家手机厂商的供货商测评名单,未来公司在手机指纹模组市场占有率将进一步提升。同时公司也在积极拓展指纹模组在智能门锁、笔记本电脑、汽车等领域的应用,并已取得初步成效。

在天线业务方面,天线业务一直以来都是公司的主营业务,公司持续深耕现有的大客户,同时不断开发新的客户,提升产品的市场份额。今年天线业务实现销售收入5.54亿元,毛利率达36.53%,是公司盈利高且相对稳定的产品。

随着5G等通信技术的发展,终端所需要的天线数量将越来越多,无线设备的天线需求量将进一步扩大,单体价值量有望提升,公司与ECE合作,共同开发5G微米波射频前端芯片,5GMIMO天线及毫米波天线阵列,提前布局5G领域谋求领先地位。

此外,公司通过投资并购斯凯科斯电子(深圳)有限公司(现更名为深圳硕贝德无线科技有限公司),为公司快速获得优质客户供应商资质提供了很好的机遇。据悉,斯凯科斯电子自成立以来,其主营业务始终紧密围绕手机天线的研发、生产和销售,其拥有先进的研发能力,在手机天线领域拥有良好的声誉,手机天线业务基础雄厚。

公司收购斯凯科斯电子后,将进一步提升公司现有的整体研发能力,同时,获得斯凯科斯电子优质客户供应商资质,为今后的迅速发展创造了良好机会。

在业绩报告正式披露之前,硕贝德也在投资者互动平台表示,公司通过并购与整合,已正式进入了全球前五大的手机厂商供应链,特别是进入北美与国内位居前列的手机企业供应链。在汽车客户方面,也已进入北美通用、上海通用、广汽、吉利、比亚迪等重要客户车载前装系列供应链。

在封装业务方面,封装营收占比为11.90%,报告显示,在报告期内,随着现有客户订单的增加及新客户的开拓,公司指纹识别模组业务、封装业务均实现较大增长。科阳光电以其先进的半导体封装成为国内知名手机品牌企业的旗舰机型的超薄指纹芯片TSV封装供应商;预计未来封装业务也会为公司业绩带来强劲增长。

公司剥离亏损业务,引入优势资源,提高公司盈利能力,5G天线技术储备蓄势待发,车载天线业务稳步增长;公司无线充电产品已通过部分手机品牌客户供应链体系;随着公司指纹识别模组市场占有率的提升,未来该业务有望持续给公司提供增长动力。以上都将为2018年业绩的增长打好基础。

对于公司未来的展望,硕贝德也表示作为一家以射频天线技术为依托发展起来的企业,未来几年内,公司将更聚焦以天线射频技术为主线的射频部品,包括5G前端射频产品、无线充电技术、汽车智能天线等,在一个点上聚集比竞争对手更多的资源,从而获得相对的竞争优势。

而针对今年指纹识别市场的发展形势,其在近期的投资者关系活动中表示,公司也在积极布局及储备其他生物识别产品。同时也表示,虽然目前出现了人脸识别等新技术,但是其用户体验及良率问题仍待提高。

预计未来3年,传统的指纹识别模组仍应是市场主流。因此,生物识别模组与先进半导体封装业务,将作为公司控股企业的业务独立发展,继续为上市公司创造盈利能力与增长点。

手机报

2018-03-31 16:22

手机报

2018-03-31 16:22

姚心璐

04-24

阅读(96318)

资本市场

姚心璐

04-24

阅读(96318)

资本市场