近几年来,信利国际无论是在业绩还是股价的表现上都不尽如人意。在业绩方面,2017年,公司收益为221亿港元,比去年减少约13亿港元,同比下降了6.1%;拥有人应占溢利较上年的5.82亿港元大幅较少约89.2%至约0.63亿港元;在股价方面,也从近几年最高点,即2014年4月底的5.38元/股,下降到目前2.12元/股,三年时间,股价减半。

作为中国领先的显示器组件供应商,信利国际这几年到底经历了什么呢?造成这一现象的原因又有哪些?

收益基本稳定,溢利5年减幅超96%

信利国际自1991年上市,至今也有27年的历史。在总体业绩表现方面,就笔者了解到,从2009年开始至2014年,其收益都保持了连续增长。再来看一下近几年的数据:

数据来源:信利国际年报

图片来源:手机报在线制作

由以上图表可见,在收益方面,2015的确出现大幅下滑,此前的上升趋势便戛然而止,当年收益较2014年的214亿港元下跌约20亿或9.3%。据了解,主要原因是,当年智能手机相关产品平均售价的下跌,信利国际可谓损失惨重。

随即到2016年,才以220.7亿港元的收益实现完美逆袭,主要得益于智能手机相关产品及非智能手机相关产品于当年平均取得双位数收益的增长。就智能手机相关产品收益而言,增长主要由指纹识别模组产品及微型相机模组产品所贡献。

然而到了2017年,又再次出现下滑,收益较2016年下跌6.1%,主要原因是中国智能手机出货量较2016年有所下降,因此中国智能手机客户相应减少销售订单,智能手机相关产品于去年的收益有所下跌。事实上,去年上半年收益还是保持了较上年增加约11.4%的增速,下跌主要是下半年,明显是没有躲过所谓的智能手机的“寒冬”。

而在衡量一个企业经营效益的溢利方面,信利国际的表现就更是让人大跌眼镜了,从2013年16.2亿港元下跌至2017年的0.63亿,减幅超过96%。尤其公司去年拥有人应占溢利较上年的5.82亿港元大幅较少约89.2%至约0.63亿港元。当然,这主要是与乐视这颗“地雷”有关,据其公告显示,公司因此产生了4.14亿港币的坏账。

此外,据信利国际2018年2月业绩报告显示,今年前两个月,其综合营业净额约为23.93亿港元,较2017年的34.88亿港元减少约31.4%。

深受毛利率/利润率连年下跌之苦

信利国际之所以在业绩上表现不尽如人意,究其原因,还是与激烈的行业竞争以及智能手机相关产品连年下跌的毛利率和利润率有关。

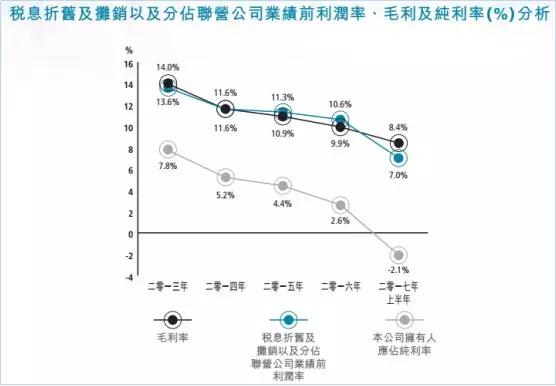

节选自信利国际2017年中报

由以上图表可以清晰地看出,单从毛利率来看,就从2013年14%下降到了2017年上半年的8.4%,下降幅度40%;公司拥有人应占纯利率也从2013年的7.8%直接跌倒2017年上半年的-2.1%,跌幅直达126.8%。

可想而知,“跌跌不休”的毛利率和纯利率无疑让信利国际倍感压力。实际上,在其2015年收益跌入谷底之时,公司就表示主要是因为智能手机相关产品平均售价的下跌。而2016年到2017年这一状况并未得到彻底扭转。

据笔者分析,毛利率和纯利率连年下跌,主要原因还是行业竞争的加剧,以及4G智能手机市场饱和态势的初现。很多人都知道,2017年国内乃至全球智能手机出货量都出现了下滑,而在手机业务方面,信利国际的客户包括三星、LG、华为、中兴、OPPO、vivo、金立等。

在手机市场新的换机潮还未到来之际,随着终端品牌出货量“马太效应”的加剧,对于大客户的争夺战却日趋激烈。对于信利国际而言,在摄像头模组市场,国内三大巨头欧菲科技、舜宇、丘钛在过去一年均取得不俗的成绩;在手机屏市场,信利国际同样也面临着LG、京东方、华星光电、天马微电子等众多参与者的竞争。

可见,在智能手机市场,由于行业的饱和趋势以及激烈的竞争,导致相关产品平均价格降低,毛利率及纯利率也应声而下,对于参与其中的信利国际而言,也可谓是“鸭梨山大”。

寻觅新战场,指纹模组方兴未艾

由于常年受到传统智能手机相关产品的业绩压力,信利国际也在尝试多种渠道开拓新战场,除了布局如物联网、车载等非智能手机市场之外,其在智能手机相关产品方面也有尝试新的动作,其中指纹识别模组产品就是近几年的新品种之一。

到目前,信利国际的业务主要分为2类,一是制造及销售液晶显示屏产品及触控屏产品;二是电子消费产品,包括微型相机模组,指纹识别模组,个人保健产品及电子设备。值得一提的是,其中指纹识别模组产品从2015年年底开始供货,2016年首次被归纳到电子消费产品大类中。来看一下这两大主要业务近三年的收益变化。

图片来源:手机报在线制作

从以上表格可以看出,信利国际的营收绝大部分还是来自于其液晶显示器产品,电子消费类产品的营收也在逐年增加。在电子消费类产品中,据了解,指纹识别模组产品自2016年来为信利国际贡献了不少营收,表现也是可圈可点。

在2016年信利国际实现收益“翻身仗”,达到221亿港元,创下集团收益新高之时,其就透露,就智能手机相关产品收益而言,增长主要由指纹识别模组产品及微型相机模组产品所贡献。可见,指纹识别模组产无疑成为当年的一大功臣。

数据来源:旭日大数据

此外,据以上旭日大数据显示,2017年,信利国际旗下信利光电的指纹模组产品供货量就达到了约44.96kk,尽管排名第六,但不得不说,对于一个从2016年才开始正式纳入收益数据的新产品而言,这两年的发展速度还是不错的。

而早在2015年年底,其指纹识别产品还未量产之际,公司方面就曾预测,作为智能手机必不可少的部分,公司2016年的指纹识别业务将成为收益的主要增长动力之一。事实证明,从目前来看,指纹识别模组这一新型产品算是没有让其失望了。

据了解,信利国际的指纹识别方案涵盖了Coating、盖板、underglass、活体识别方案、侧面指纹方案、高屏占比方案等,贴合、粘胶和搭载也是全自动化生产线。

此外,在非智能手机产品领域,去年投建的汕尾第五代TFT-LCD生产线今年已经进入试产期,预期将于下半年量产,该产品主要应用于工控和IoT领域,这也意味着信利在以TFT-LCD为主的车载和工控等高附加值产品领域有了更多的市场发展机遇。

卢晓

2018-03-28 14:24

卢晓

2018-03-28 14:24

孙俐俐

04-01

阅读(7799)

原创专栏

孙俐俐

04-01

阅读(7799)

原创专栏