智能手机市场进入2017年以后,出货量集中化趋势十分严重,尤其是到了2017年第四季度,前五大手机品牌在市场的总份额更是高达90%以上。对于一个任何成熟的市场而言,产能最终的集中化是必然的趋势,而这种趋势无疑将会影响供应链,手机产业就是一个最佳的例证!在终端品牌产能不断走向集中化的过程中,供应链端则必然会不断整合,对于无法突围的企业而言,优质的企业则走向被并购,而稍微差点的企业起命运可想而知!

大富科技,一家2014年才进入手机产业的上市公司,早在2017年9月,起就曾发布公告表示,公司拟作价25.4亿元收购精密结构件厂商湘将鑫,而湘将鑫则是金立、传音、闻泰供应商,不曾料想,这笔收购最终以流产告终,然而,对于急需转型的大富科技而言,收购之路并未就此终止,日前,其再次发布公告表示,公司拟以11-16亿元的价格收购百立丰51%股权!

供应链首次收购终端:大富科技近10亿收购百立丰51%以上股权

据手机报在线(http://www.shoujibao.cn/)长期观察,在过去的一年中,智能手机产业链的整合趋势十分严重,资本化运作已经成为该产业必然的选择,但整体来看,通常局限于供应链端,终端并未出现很大的整合,主要原因在于终端市场出货量的集中化。而从资本化运作层面来看,通常又划分为两种,一种是产业的整合,另一种则是新市场、新技术的投资,无论是前者还是后者,其主角都是业界巨头主导!

毫无疑问,借助资本力量进行产业整合在手机供应链市场已经成为普遍现象,尤其是去年以来,分布在手机供应链端的收购并购以及巨额投资十分常见。总结分析看来,收购并购产业主要可划分为同类企业并购以及上下游企业并购,这类产业相对而言比较成熟;而投资则主要针对市场热点布局在未来,如3D玻璃、陶瓷、3D摄像头、车载市场,对于这些市场,暂且不具备量产性,各大资本方均在抢占市场先机。

据了解,大富科技主要从事移动通信基站射频产品、智能终端结构件、 汽车零配件的研发、生产和销售。公司在发展初期的基站射频产品的精密加工能力基础之上,持续打造精密机电产品的共性制造平台,利用该平台的制造能力积极发展上述三大业务方向,近年来三大业务的结构得到优化,2016年智能终端结构件业务占营业收入比重已达27.11%,同比2015年增加91.03%。

早在2017年8月,大富科技发布公告称,公司拟发行股份及支付现金收购刘建中、唐蕊、刘放中、新余湘匠以及新余弘新睿所持有的湘将鑫100%股权,交易价格高达25.4亿元,其中股份数量为98797735股,现金为4.45亿元!双方承诺,2017年-2019年湘将鑫扣非后净利润不低于2.1亿元、2.7亿元以及3.5亿元!交易完成后,大富科技控制人孙尚传对公司持股由52.96%下降到46.92%。不过,这笔交易并未成功!

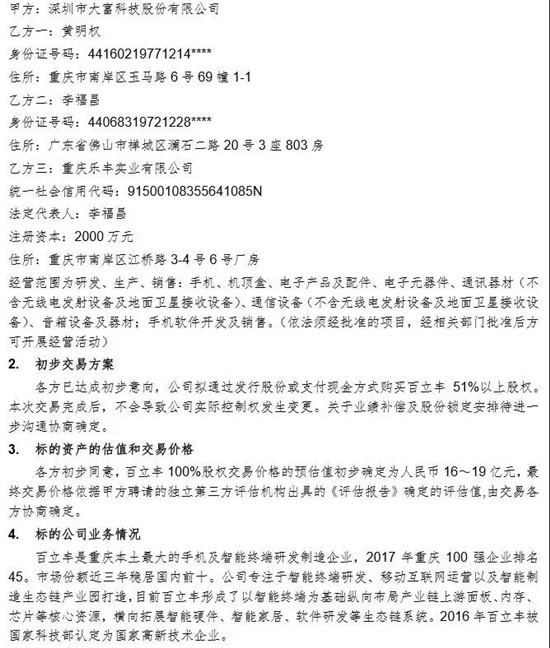

但对于急需转型的大富科技而言,其整合之路依然在继续,2018年3月18日,据大富科技发布公告表示,公司拟通过发行股份或支付现金方式购买百立丰51%以上股权。本次交易完成后,不会导致公司实际控制权发生变更。各方初步同意,百立丰100%股权交易价格的预估值初步确定为人民币16-19亿元,按照此估值计算,其51%股权大概需要8.16亿-9.69亿元!

据其表示,百立丰是重庆本土最大的手机及智能终端研发制造企业,2017年重庆100强企业排名45。市场份额近三年稳居国内前十。公司专注于智能终端研发、移动互联网运营以及智能制造生态链产业园打造,目前百立丰形成了以智能终端为基础纵向布局产业链上游面板、内存、芯片等核心资源,横向拓展智能硬件、智能家居、软件研发等生态链系统。

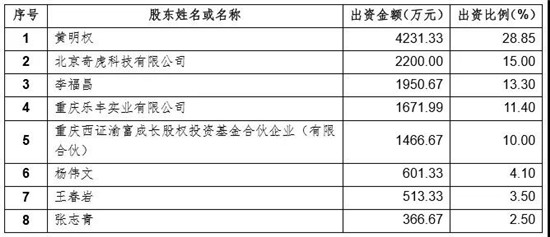

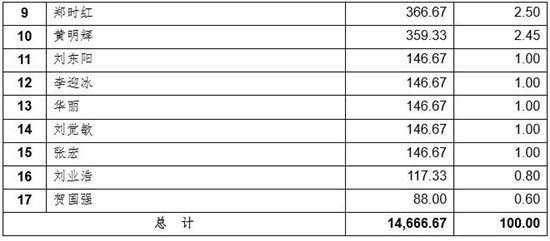

百立丰股权结构显示,百立丰创始人黄明权出资4231.33万元,出资比例为28.85%;北京奇虎科技有限公司作为二股东出资2200万元,出资比例为15%;李福昌作为三股东出资1950.67万元,出资比例为13.3%。

而对于收购的原因,大富科技则表示,为了抓住5G发展之良机,公司结合自身战略及产业布局,积极推动智能终端等业务的发展,切实保护公司及投资者利益,公司决定对重组标的进行调整。

事实上,熟悉百立丰的人都知道,其出货量并不是很大,可谓比上不足比下有余,如果不是360入股百立丰的话,其在业界的知名度并没有如今这么大2016年底,当时百立丰科技园正式落成,其A轮融资顺利完成,而奇虎360出其不意注入资金,成为百立丰的“二股东”。

而重庆百立丰成立于2013年,由重庆市南岸区政府招商引资落户重庆市南岸茶园新区,是一家专注智能终端研发、营销、移动互联网运营的高新科技企业。2005年创始人黄明权及团队进入手机业务,于2009年在全球120个国家成功注册"lephone"手机品牌并拓展海外市场业务,2012年底进军国内市场。而深圳百立丰在深圳观澜,东莞也设有现代化的生产基地和仓储中心,拥有厂房面积40000多平方米,员工近2000人,60条生产线,年产能达到2000万台。

360周鸿祎也在微博中表示:“手机业务是360集团2017年重点业务,会投入更多资源以及加大投入去做!”从这也可以看出360的确对手机市场依然抱有很大的希望。当然,正如乐视一样,360做手机,或许看重的只是其公司的生态系统。

此次360入股百立丰的目的也十分明显,那就是看重后者的销售渠道,因为从产品设计实力来看,360肯定比百立丰好,但是其依然选择入股,不可能是简单的资源叠加,更重要的看重的是资源的互补,而这种资源的互补主要体现在两方面:一方面在于百立丰的销售渠道,可以增加360的手机业务增长,另一方面,360入股百立丰以后,其所有的手机都将搭载360的OS系统,这也将加强其OS系统的在市场上的扩散。

当然,两者联手以后对于360来说,还将有利于360布局低端市场和供应商渠道。毫无疑问这将在很大的程度上促进360的OS系统的普及,也将有利于360自己手机业务今后的发展。此外,在渠道方面,在国内百立丰包括运营商体系和传统渠道,覆盖31个省、300个地市、1000多个县级单位的售后网点。海外市场也是百立丰的重点,目前业务横跨五大洲,建立了33个分支机构,成功计入了印度、阿联酋、俄罗斯、埃及、巴西、尼日利亚、墨西哥、越南等国家。

而全球智能手机厂商出货量的集中化程度正在逐渐加强,出货量集中化,反应的是整个手机市场竞争的激烈性将会加强,与此同时,前两年互联网手机品牌杀价的现象也是十分严重,在市场白热化竞争之下,手机厂商的毛利率也不断下降!

事实上,据手机报在线得知,当前整个手机市场的出货量也的确在快速集中化,而其导致的结果则是手机供应商也在走向集中化,目前全球整个智能手机的供应链,有七成左右聚集到了中国境内,并且除设计和材料外,剩余的制造部分仍在继续往中国境内迁移,可以说现在的智能手机市场,基本上已经完全重现了当年白色家电往中国境内聚集的场景,按这种情形继续发展下去,最后也同样只会剩下部分高端产品还在国外品牌手中。这对于国内手机产业而言,无疑是值得庆幸的一件事情!

显而易见,中小型手机厂商今年在国内市场恐怕会走的更加艰辛,而其原因则在于多方面,一方面来源于出货量前几名的冲击,除去高端市场的苹果以外,诸如华为、OPPO和vivo,在国内市场的竞争恐怕会更加激烈。近期更是有消息称锤子手机与360在洽谈整合!

与此同时,去年联想、努比亚、中兴、魅族等表现并不好,其中很重要的一个原因在于受到意外因素的影响,但是剔除这些影响,这些手机厂商在国内市场的力度无疑会加大!这也就是说,在国内市场,一二线品牌竞争格局在于,华为、OPPO和vivo、小米互相竞争以及向二线厂商挤压,而二线厂商则在力抗一线品牌,同时抢夺三线及小型手机厂商份额。

在这种情况下,百立丰的运营可想而知,所幸的是,其很大一部分出货量主要是通过与运营商合作渠道销售,这才得以稳定其出货量,但是从盈利能力来看,与运营商合作的机型盈利空间十分有限,所以一些手机厂商甚至“拒绝”与运营商合作推出定制机!那么,对于正处于转型中的大富科技而言,其收购百立丰51%以上的股权,又有何作用呢?

大富科技2017年亏损5亿多 转型之路何去何从?

从大富科技来看,其近几年一直处于转型过程中,其从2014年开始才切入手机市场,主要功劳在于电机产品,并在2015~2016年实现了该领域销售收入和毛利率的大幅增长,并已成为Apple、联想等全球顶级智能终端品牌供应商。

在2014年以来,大富科技通过事业合伙人模式新设、控股或参股了安徽省大富光电科技有限公司、深圳市大富精工有限公司、深圳市大富方圆成型技术有限公司、三卓韩一、广州大凌实业股份有限公司等数家该领域企业。到了2016年,大富科技智能终端结构件业务的占营业收入比重已达27.11%,同比2015年增加91.03%。

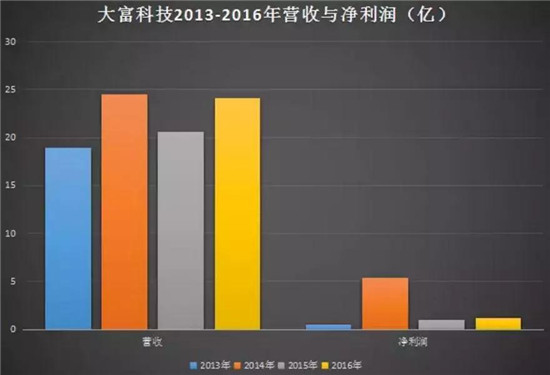

从大富科技营收与净利润来看,在过去的四年中也是波折起伏不定,据查询得知,2014年其营收与净利润相比2013年出现大幅度增长,其净利润更是暴涨近10倍,据其解释,主要原因受益于射频滤波器,公司在该行业内稳居收入、利润、产能储备等方面全球第一!但是到了2015年却再次大幅度下降,净利润更是暴跌了80%以上,进入2016年后,其营收与净利润才维持相对平稳增长!

尽管大富科技目前已经在智能终端结构件领域形成了较为成熟的工艺、产品、客户平台,但鉴于智能终端行业有其自身的特点,如要求快速响应能力、工艺及管理经验的积累、良品率高度可控等,其在该领域需要进一步引入具有丰富经验积累、成熟工艺和产线管控能力、成熟客户群体的合作伙伴,以期加快此业务方向的发展,迅速做大做强。

而其射频业务受无线建设周期影响较大,因此公司近年来积极结合主业进行转型,将精密加工技术应用于消费电子和新能源汽车精密零件制造上,ERA(消费电子、射频、汽车)战略稳步推进,这也是其想收购湘将鑫的主要原因。此外,到了2016年通过定增投入OLED模组、USB连接器、精密金属结构件,以进一步摆脱无线建设周期的影响。因此,本次的计划并购被业内视为公司业务转型的进一步推进。

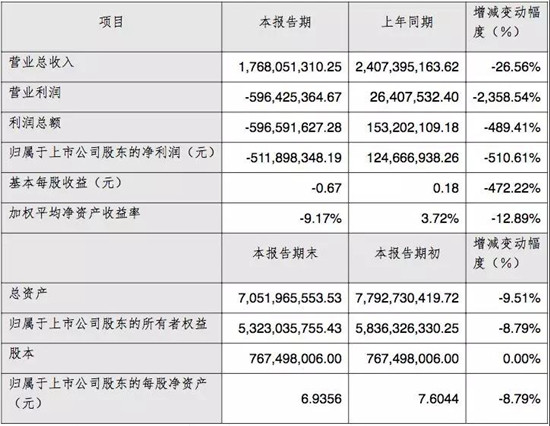

更有趣的是,从2013年-2016年,虽然其净利润波动很大,但整体来看依然处于盈利状态,然而到了2017年,其运营却出现了大幅度的下降,该年其营收17.68亿元,同比大降26.56%,而2016年净利润为1.24亿元,到了2017年却亏损了5.11亿元!

对于营收下降,据其表示主要有这些方面的原因:1、受通信 行业周期性波动及国内外运营商网络建设放缓的影响,公司的主要客户需求均出现了明显下 降,通信业务收入出现较大幅度下滑,直接影响了公司主营业务收入。2、公司参股子公司因经营业绩亏损,影响公司当期投资收益约为人民币4,500.00 万元。3、公司政府补助较去年同期减少约人民币10,182.00万元。

而从股价方面来看,其股价2016年底为30元/股左右,但是到了2017年底-2018年初,其股价最低下跌到近11元/每股,下跌幅度高达63.33%,换而言之,其股价下跌已经持续了一年多!

显而易见,近些年来,大富科技一直在谋求转型,而其方法几乎都是试图通过收购,然而,在过去的一年中,其多次发布收购消息,然而,却最终一一以失败告终!

据笔者不完全统计,2017年4月19日,大富科技发布消息表示,拟收购配天智造、领正电子、湘将鑫和高凌信息4家标的公司。但停牌期满6个月后,大富科技却在8月9日公告称终止收购配天智造、领正电子和高凌信息。彼时,其重组标的资产仅剩湘将鑫,但是对该标的收购在10月31日公告宣布告吹。至此,大富科技4家标的收购均折戟。

到了2018年1月8日,其再次公告称拟重启收购配天智造。拟以自有资金或自筹资金再次收购配天智造部分股权。1月9日的补充公告称,本次交易不构成重大资产重组,但构成关联交易且预计交易金额较大。

在2017年4月18日的《重大资产重组框架协议》中,大富科技称拟以发行股份及支付现金的方式购买安徽省配天重工装备技术有限公司(以下简称配天重工)所持配天智造全部股份,配天智造2016年、2017年上半年的归母净利润分别为3671.37万元和1462.14万元。值得注意的是,配天重工为大富科技控股股东配天投资实际控制的企业。而对于配天智造的收购,最终以交易各方未能就交易方案的估值等重要条款达成一致意见而告吹。

对于收购配天智造的目的,大富科技在公告中表示,配天智造作为公司三大平台之一的工业装备技术平台的载体,持续为公司提供高端定制化设备,有利于提高在传统业务及新业务领域的竞争地位。

综上可见,对于百立丰而言,由于受到智能手机市场大环境的影响,其生存压力并不小,幸运的是有360在背后支撑,乃至成为其第二大股东!但是,对于大富科技而言,其在过去几年转型的过程中并不是十分顺利,尤其是2017年更是一度亏损5亿多,在这种情况下,其收购百立丰,对于百立丰而言无疑是好事,但是大富科技真的能够凭借百立丰扭转局面吗?此外,大富科技主要为手机供应链企业,而百立丰是终端企业,这在业界是首次出现这种情况,如果说大富科技希望借助百立丰的终端市场提升其供应链端品的销量的话,但实际上百立丰的出货量也并非很理想!

成文

2018-03-20 16:15

成文

2018-03-20 16:15

新浪科技

10-09

阅读(14080)

资本市场

新浪科技

10-09

阅读(14080)

资本市场