近来,关于手机产业相关上市公司2017年上半年业绩预告已经陆陆续续公布,据手机报在线(http://www.shoujibao.cn/)统计,目前已经有10多家企业公布,包括天线/射频厂商信维通信、激光设备厂商大族激光、锂电池厂商德赛电池、面板厂商京东方和深天马A、液晶模组厂商长信科技、蓝思科技、面板检测设备厂商精测电子、PCB厂商超声电子、触控IC厂商中颖电子、天线厂商硕贝德、芯片厂商全志科技以及长盈精密、劲胜智能等,整体来看,上述企业中除了硕贝德以及全志科技上半年净利润出现大幅度下降以外,其余企业上半年净利润都大幅度增长!其中京东方转亏为盈上半年大赚40多亿,蓝思科技上半年增长相对放缓!

本文链接:http://www.shoujibao.cn/news/show-htm-itemid-21540.html

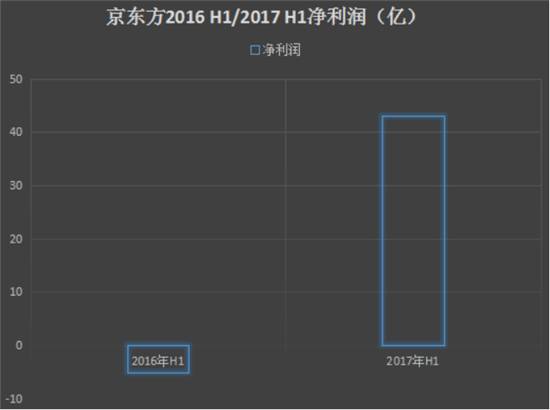

京东方:上半年转亏为盈 大赚40多亿

据京东方预告显示,上半年其归属上市公司股东的净利润在42亿元-45亿元之间,而在2016年上半年亏损5.2亿元。

表 1旭日大数据

2017 年上半年,公司继续推进软硬融合、应用整合和服务化转型,强化技术、产品、应用拓展等创新,推进精益化管理,进一步提高产线增值化能力;公司多条产线持续保持满销满产,产线综合良率及产品品质不断提高,主要产品细分市场占有率维持较高水平。加之半导体显示行业景气度相对去年同期有较大好转,报告期内公司经营业绩实现大幅增长。

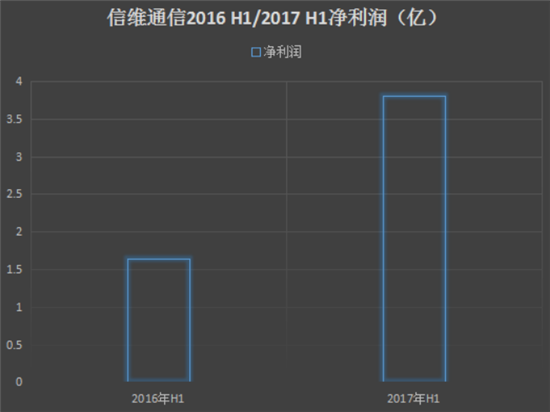

信维通信:净利同比增长131%-150%,一年股价上涨95%

作为国内手机天线龙头企业,信维通信近几年的发展有目共睹,作为苹果供应商,其主营产品有天线、精密结构件、连接器等。信维通信7月10日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为3.80亿元——4.10亿元,上年同期为1.64亿元,同比增长131.49%——149.77%。

表 2数据来源:旭日大数据

而从信维通信的股价来看,在短短的一年时间内,其股价从去年7月中旬的20.02元每股上涨到目前的38.83元每股!作为苹果的核心供应商,随着下半年苹果新机启动拉货,信维通信业绩有望继续增长。而在日前,台湾股市方面,受益于苹果启动拉货,手机镜头龙头股王大立光股价更是创新高达到了5340元新台币!

据公司表示,做出上述预测,是基于以下原因:报告期内,公司继续保持了增长势头,经营状况良好。面对激烈的市场竞争,公司始终围绕大客户,以射频技术为核心,深耕细作,积极提升各产品在客户端的市场份额及丰富产品类型,公司业务规模不断扩大,销售收入利润持续增长。

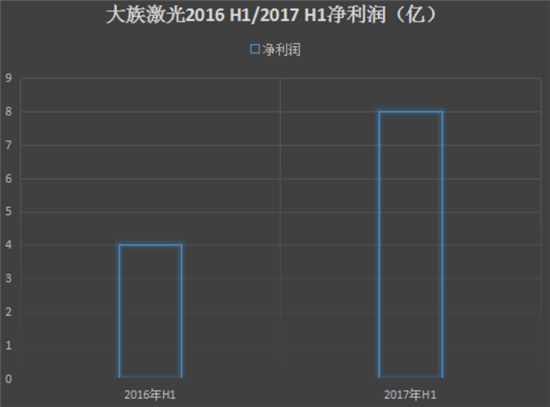

大族激光:净利同比增长100%-130%,5个月股价上涨69.76%

大族激光同样是苹果供应商,尤其是随着去年OLED大受市场欢迎,以及苹果将会在今年采用三星OLED显示屏,国内布局OLED面板厂也增多,此外还有3D玻璃等市场需求都刺激了大族激光的业务增长。

大族激光7月4日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为7.99亿元——9.19亿元,上年同期为4.00亿元,同比增长100.00%——130.00%。

表3数据来源:旭日大数据

从大族激光的股价来看,可以很明显的看出,大族激光股价2016年全年几乎都处于风平浪静的状态,并没有多大的波动,但是进入2017年以后,其股价增长十分之快,进入2017年以来,其股价涨幅达到了69.76%!

大族激光表示,做出上述预测,是基于以下原因:业绩修正原因说明2017年上半年消费类电子、新能源、大功率及PCB设备需求旺盛,公司产品订单较上年同期大幅增长,公司2017年2季度经营业绩好于预期。

早在2016年,市场对于OLED的呼声就很高,进入2017年以后,全面屏更是成为业界热捧的对象,从OLED面板方面来看,据称大族激光在OLED 产线上已储备10 余款激光设备,可用于OLED 前道工序的激光晶化、剥离、修复、切割、倒角等工序。一条OLED产线采用的切割设备数量并不多,且售价并不是特别高,相对而言,全面屏使用的切割设备售价还要高一些,但是就这两方面而言,以目前大族激光总营收体量而言,其增长的空间也并不大,所以从大族激光整体发展来看,其面临着转型!

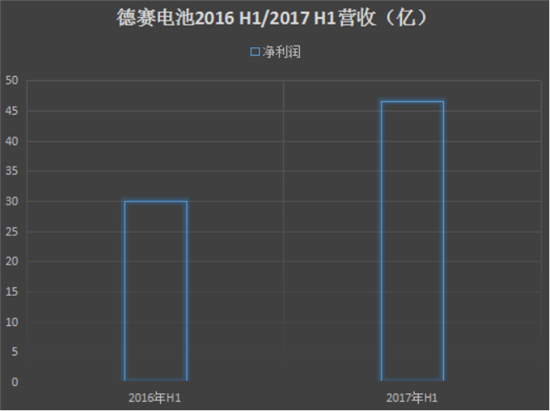

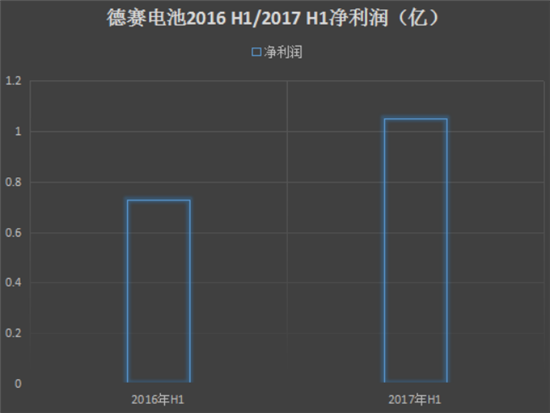

德赛电池:净利同比增长45%-65%

德赛电池与欣旺达可以说是国内消费类锂电池市场双雄,两者都是苹果供应商,区别在于,几年前在两者都是苹果供应商,但是随后欣旺达将重心偏向国内手机厂商,通过欣旺达近些年的营收增长可以看出其转型十分成功,而目前德赛电池也有这种趋势,换而言之,即欣旺达的压力会逐渐增大。

表 4旭日大数据

德赛电池7月11日发布2017年上半年业绩预告,预计公司2017年1-6月营业收入为46.50亿元,与上年同期的30.03亿元相比同比增长55%,净利润为1.05亿元——1.20亿元,上年同期为7257.83万元,同比增长45.00%——65.00%。

表 5旭日大数据

公司表示,做出上述预测,是基于以下原因:报告期内公司电池封装业务发展良好,客户需求增加导致销售增长。据相关机构表示,德赛电池2016年第二季度进入华为供应链,目前所份额在30%左右,在OPPO和vivo中,2016年的份额已经提高到20%左右。

从德赛电池股价来看,其从今年年初到5月下旬处于攀升阶段,其股价从38元左右上涨到56.50元,涨幅达到了48.68%,但是从5月下旬到6月下旬这一阶段又处于回落阶段,截至目前股价停留在51.33%,7月13日,其股价更是下跌4.45%。近两个月股价走势波动比较大。在手机锂电池市场上市公司中,目前主要看德赛电池与欣旺达两者博弈。

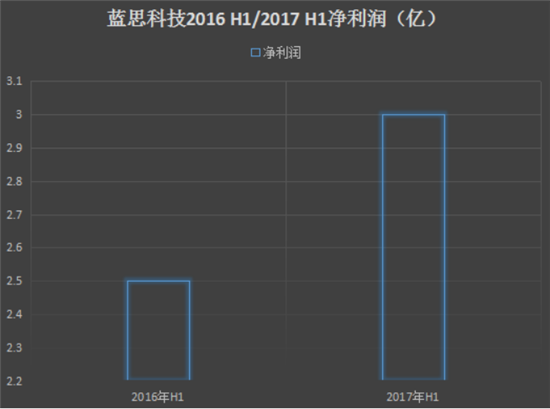

蓝思科技:净利同比增长15%-40%

据蓝思科技报告显示,其2017年上半年归属上市公司股东的经历太在2.8亿元-3.5亿元之间,而去年同期为2.5亿元,相比之下同比增长15%-40%!

表 6旭日大数据

报告期内,随着客户新品开发加速推进,公司协同开发的多款新产品实现量产,占主要客户市场份额大幅提升,公司产品产销量较上年同期实现了较高增长。为满足大客户下半年对公司新产品大量增长的需求,公司为确保扩产需要,为浏阳南园新生产基地提前招聘了大量新员工进行培训,导致人力成本有所上升;另外,公司新并购的东莞松山湖基地资产的折旧开始计提,但由于其仍处于整合与技改建设阶段,尚未完全达产。由此,对公司当期利润造成一定影响。报告期内,非经常性损益对当期净利润的影响约为 8,372.58 万元。

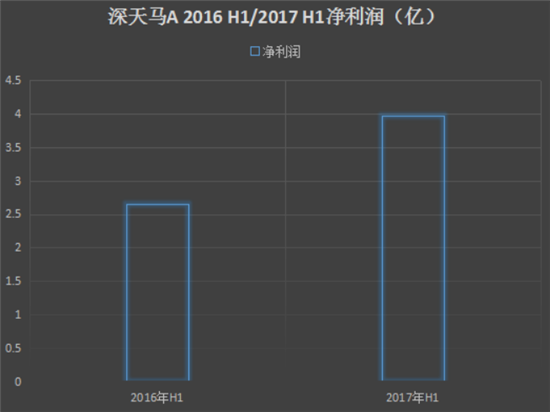

深天马A:净利同比增长50%-100%

深天马A 7月12日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为3.97亿元——5.29亿元,上年同期为2.65亿元,同比增长50.00%——100.00%。

表 7旭日大数据

公司表示,做出上述预测,是基于以下原因:公司2017年半年度业绩较去年同期增长的主要原因为:近年来,公司通过提高显示产品分辨率、应用In-cell/On-cell、窄边框和广视角等技术,把握市场机会,配合客户将新技术和新工艺快速导入量产,升级产品结构,提高产品附加值。

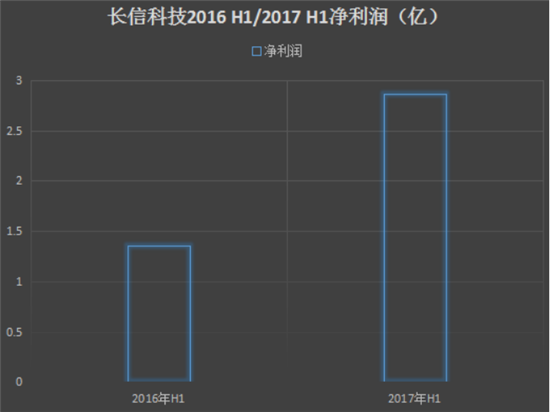

长信科技:净利同比增长110%-140%

长信科技7月11日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为2.87亿元——3.28亿元,上年同期为1.37亿元,同比增长110.00%——140.00%。

表 8旭日大数据

公司表示,做出上述预测,是基于以下原因:报告期内,公司延续了一季度持续稳健增长的良好态势,订单充足、产能释放充分。公司收入结构和客户结构不断优化,现各业务板块均稳固占据行业中高端市场。供应链整合和管理效果显著、全产业链优势明显、客户粘性增强,综上因素导致公司2017年半年度预计净利润较上年同期上升。 本期非经常性损益对净利润的影响金额预计为2000-2300万元,上年同期非经常性损益对净利润的影响金额为1243.35万元。

早在几个月前,长信科技就向把锂电池厂商比克动力收入囊中,从而跨足新能源市场,但是,这笔收购案件遭遇阻碍,6月份长信科技发布公告表示“有信心完成收购”,而停牌的主要原因在于“政策原因”,主要卡在“标的公司(比克动力)曾经是美国上市公司的孙公司”。而比克动力2016年就完成了4亿元的盈利目标,如果此次收购顺利的话,那么长信科技将可以助力比克动力进入行业前三!

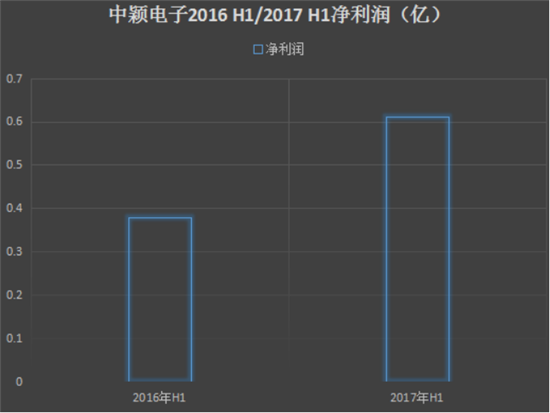

中颖电子:净利同比增长56.40%-66.80%

中颖电子7月10日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为6000.00万元——6400.00万元,上年同期为3836.34万元,同比增长56.40%——66.80%。

表 9旭日大数据

公司表示,做出上述预测,是基于以下原因:报告期内,公司持续开拓新客户,销售同比增长,毛利率变动不大,因此盈利增长。销售增长主要系家电、电机主控芯片及锂电池管理芯片的市场需求情况良好。报告期内,费用增长较多,主要增加新产品开发投入,影响盈利增速。另外,公司收到政府补贴628万,则有助于盈利增加。2017年半年度非经常性损益对归属于公司净利润的影响金额约为580万元,去年同期约为94万元。

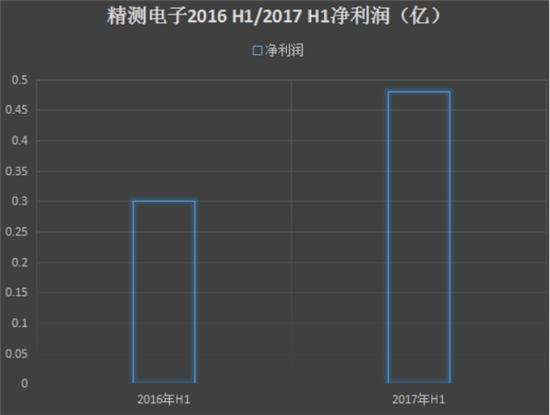

精测电子:净利同比增长48.95-76.04%

据精测电子公告显示,预计公司2017年1-6月净利润为44.00万元——5200.00万元,上年同期为2953.92万元,同比增长48.95-76.04%。

表 10旭日大数据

公司表示,做出上述预测,是基于以下原因:公司按照年度经营计划有序推进各项工作,生产经营持续稳定发展。受全球消费电子持续增长影响,平板显示市场保持增长,带动了平板显示检测设备需求的增长。全球平板显示产业向中国转移态势明显,公司业务规模不断扩大,销售收入稳定增长,预期业绩同比有所提升。

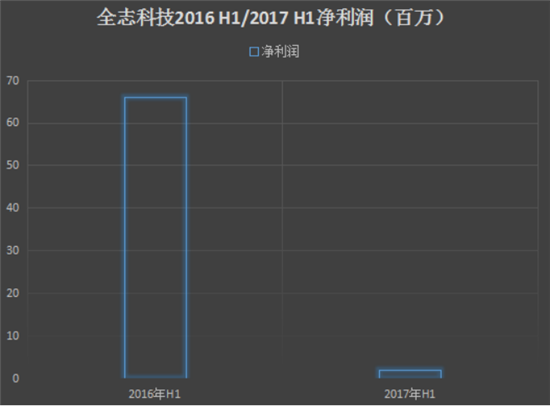

全志科技:净利同比下降98.49%-95.46%

全志科技7月12日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为100.00万元——300.00万元,上年同期为6610.43万元,同比下降98.49%——95.46%。

表 11旭日大数据

公司表示,做出上述预测,是基于以下原因:1.2017年上半年受存储器件及显示屏等价格持续上涨影响,下游市场需求受到抑制,公司一季度营收同比下滑了约25%,公司针对外部环境的变化,积极布局新兴应用市场,拓展新的业绩增长空间,并加快新产品的研发速度,二季度当季实现营收同比增长约10%,但上半年总体营收同比下滑约6%。2.期间费用比上年同期增加约59%,主要是研发费用增加约3600万、销售费用增加约1300万,以及汇率波动导致汇兑损失约1800万所致。3.报告期内,预计公司非经常性损益对净利润的影响金额约为2700万元。

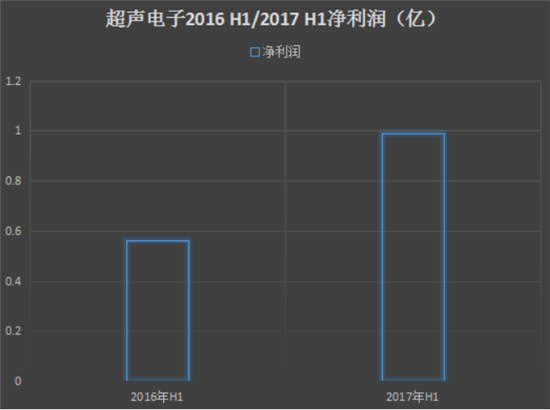

超声电子:净利同比增长65.00%-85.00%

超声电子7月11日发布2017年上半年业绩预告,预计公司2017年1-6月净利润为9295.26万元——1.04亿元,上年同期为5633.49万元,同比增长65.00%——85.00%。

表 12旭日大数据

公司表示,做出上述预测,是基于以下原因:本年第一季度市场需求较去年同期有所提升,业务收入有较明显增长;另外,本公司优化客户结构及产品结构,推动转型升级取得一定效果。

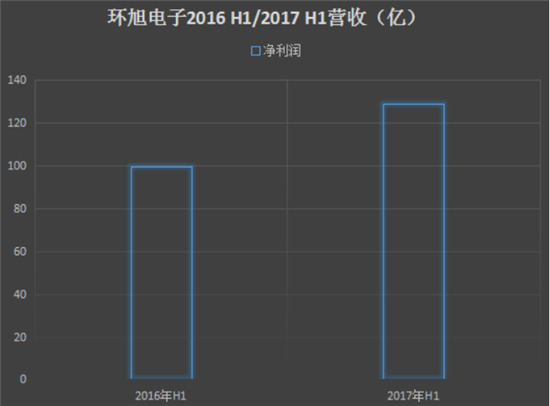

环旭电子:营收同比增长29.88%

环旭电子(601231)7月10日晚间公告,公司6月合并营业收入为22.90亿元,同比增长27.05%。公司2017年1-6月合并营业收入为128.92亿元,同比增长29.88%。

表 13旭日大数据

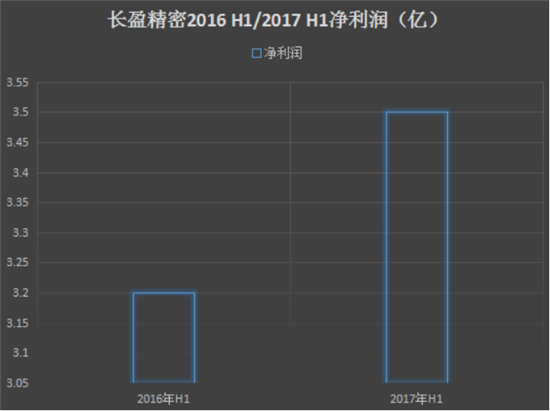

长盈精密:增长放缓 净利同比增长5%-10%

早在本月初,长盈精密就发布了上半年的预告,据公告显示,期内公司归属于上市公司股东的净利润盈利34,578.53万元—36,225.12万元,比上年同期增长5%—10%。

表 14旭日大数据

公司表示业绩变动原因主要是公司下游客户处在大的产品研发及换型周期,上半年量产的外观件新产品有所减少,导致营收及盈利增速放缓。

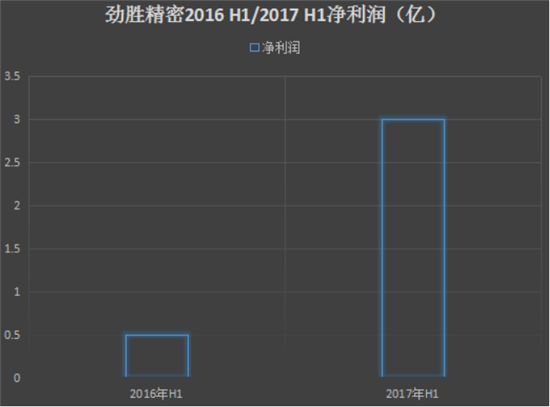

劲胜智能(劲胜精密):净利同比增长495%-505%

劲胜精密上半年归属上市股东的净利润在3亿元到3.5亿元之间,与去年同比的0.5亿元相比,同比增长495%-505%!

表 15旭日大数据

2017年上半年,公司高端装备制造业务中的钻铣攻牙机等产品销售持续增长,新产品玻璃精雕机开始大批量出货,毛利率保持在较高水平,带来了净利润的增长。2017年上半年,公司对消费电子产品精密结构件业务进行压缩、整合,推动金属精密结构件项目产能释放及产品良率提升,带来了净利润的增长。

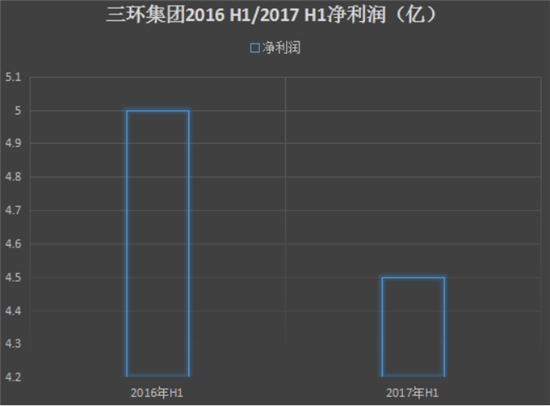

三环集团:净利同比下降5%-20%

据三环集团报告显示,其上半年净利润为4.0亿元到4.8亿元之间,而去年同期为5.0亿元。这也就意味着三环集团上半年的净利润下降了5%-20%。主要原因在于陶瓷市场目前还没起来。

表 16旭日大数据

报告期内公司业绩下降的主要原因为通信部件产品的销售额下滑:公司的通信部件产品一直为公司的核心产品,在国内通信市场依然保持景气时,公司做了深远考虑,对该产品进行了主动竞争策略和市场策略调整,导致产品销售价格降幅明显,但市场策略效果显著,公司产品的市场占有率进一步提升,巩固了公司在通信领域的龙头地位。受降价影响,通信部件产品的销售额下滑,影响报告期内公司的业绩有所下降。本报告期公司预计非经常性损益对归属于上市公司股东的净利润影响约为 6180.00 万元,上年同期为 6167.66 万元。

手机报

2017-07-14 17:14

手机报

2017-07-14 17:14

旭日大数据

10-29

阅读(8259)

原创专栏

旭日大数据

10-29

阅读(8259)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏