1、摄像模组:出货规模虽位居第二,技术优势保收入第一

1.1、诸多升级趋势纷至沓来,市场份额加速向龙头靠拢

智能手机市场竞争加剧以及消费者中高端需求迁移趋势带来电子元器件升级刚需,加之国产手机品牌客户出货量的强势表现,预计国产摄像模组市场仍将得以享受健康增长。据赛迪顾问预测,2015年-2018年间中国摄像模组市场规模年复合增长率预计为10.2%。

本文来自:http://www.shoujibao.cn/news/show-htm-itemid-21515.html

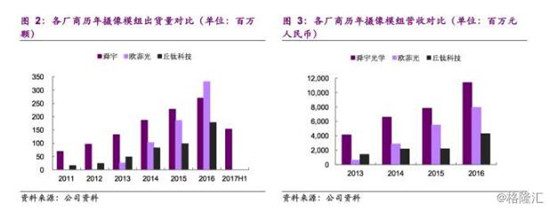

超薄化、全面屏、双摄、3D感知等诸多升级趋势纷至沓来,对摄像模组厂商提出更高技术要求,进一步催化市场份额向龙头厂商靠拢的进程。2016年舜宇、欧菲光(002456)及丘钛的摄像模组营收同比增速分别为46%、44%、94%,远高于中国摄像模组行业10%的增速。

在一季度客户集中出货的带动下,2017年上半年舜宇摄像模组出货量达153.3百万颗,同比增速高达42.3%。基于上半年强劲的出货量表现,我们预计全年摄像模组出货量同比增速将超15%-20%的公司指引,仍将延续高于中国市场整体的增长态势。

尽管舜宇摄像模组出货量暂时被欧菲光反超,但公司显著优于同业的产品结构以及ASP仍保障公司摄像模组营收稳居第一。公司基于自身光学能力早早进行技术及专利布局,深厚的技术积累更是非行业其他参与者短期所能超越,高端模组市场地位不断巩固。

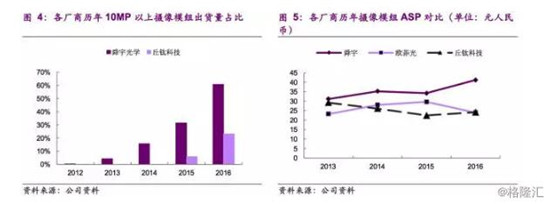

受益像素升级浪潮以及自身技术能力的提升,公司摄像模组产品结构持续优化,千万像素以上出货量占比由2015年的31.3%迅速提升至2016年60.7%,显示客户在选择高端模组供应商时对舜宇的明显青睐。公司摄像模组ASP亦因此由2015年的34.2元大幅提升至2016年的41.2元人民币。

我们认为,舜宇的MOB、MOC等新型封装技术直击大屏化、超薄化、双摄等升级趋势带来的技术痛点,光学变焦以及大光圈方案亦持续突破。公司获取高端模组订单能力进一步增强,也可因此享受一定的技术溢价。另一方面,公司也将继续深耕精密制造领域,积极挖掘成本优势。产品结构的优化以及成本结构的改善,预计公司摄像模组毛利率将继续改善。2016年下半年舜宇摄像模组毛利率由去年同期的9.7%提升至10.5%,高于欧菲光10.0%的毛利率。

1.2、突破MOB/MOC新型封装,直击大屏技术痛点

当前手机大屏化趋势盛行,手机屏幕占比的扩大直接挤压前置模组的空间,对镜头以及模组尺寸提出更高要求。我们认为,大屏化趋势对技术储备丰厚的摄像模组厂商而言更多的是机遇。舜宇目前已成功突破MOB、MOC新型封装技术,模组基座面积缩减超20%,且已有相关量产产品。相较COB传统封装,MOB、MOC新型封装可以分别使得模组基座面积缩减11.4%、22.2%。就1/4英寸8MP摄像模组而言,传统COB封装模组基座为6.7*6.7mm,而公司的MOC封装得到的模组则可以达致5.5*5.5mm,倘若再结合D-cut镜头,模组基座面积可进一步缩减至5*4.5mm。

除了缩减模组尺寸外,MOB/MOC封装技术还具备以下优势:

公差尺寸面的减少。传统COB封装存在4个公差尺寸面,而MOB封装将公差尺寸面降至2个,MOC封装更进一步减少至1个。公差尺寸面的减少,直接导致模组装配精度显著提升,模组的良率亦因此得到更为有效的管控。

注塑件散热性提升。相较常规注塑件,MOC封装的注塑件散热性将提升50%,芯片长时间工作产生噪音的概率可因此大幅降低。

污坏点减少。MOB封装将线路板、阻容器件、驱动IC等器件封装在一起,MOC进一步加入感光芯片以及金线,封装面几近为封闭的腔体,污坏点的产生概率得以大幅降低。

强度增加,对双摄而言乃革命性创新。传统封装的双摄模组需要金属支架连接两个摄像头模组,MOB、MOC封装的模组基座相当于天然高强度支架,无需金属支架,且模组强度大幅提升45%。公司已量产经AA校准后的产品稳定性相当好。在同样精度要求下,可降低AA设备使用频率。

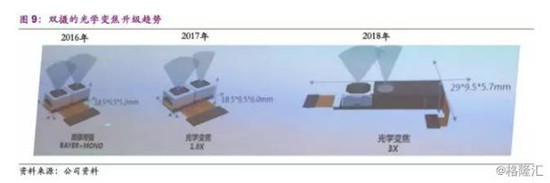

1.3、3倍潜望式光学变焦双摄,预计2018年量产

当前双摄像头已成为确定的产业升级趋势,而双摄自身亦在逐步升级变种,核心方向包括光学变焦倍数的提升、不对称式等。

光学变焦倍数升级。双摄的光学变焦倍数升级仍面临着OIS、模组厚度、潜望式组装工艺、wide/tele切换算法等诸多技术难点。目前舜宇的潜望式双摄产品已可实现3倍光学变焦,且5.7mm的模组厚度已处于手机外观设计所能接受的合理范围,未来公司还将深化精密制造,进一步缩减模组厚度,预计2018年将实现量产。潜望式3倍光学变焦双摄模组的核心技术超11项,展现其强劲的综合能力。

由对称式转向不对称式。考虑到成本问题,不影响双摄功能应用的基础上,中端机型双摄正由对称式转向不对称式。公司已参与多个不对称式双摄项目,正积极渗透中低端双摄市场。

1.4、F1.5刷新业内大光圈记录,进一步缩减芯片成本

除像素升级外,大光圈亦是必然趋势之一。光圈的增大,直接导致光通量的提升。当光圈F1.8提升至F1.5时,光通量的突破将使得单像素面积为0.9μm的1/4英寸芯片具备量产使用的可能性,芯片成本将得以缩减。

大光圈趋势进一步抬高了摄像模组市场的技术门槛——模组装配精度的更高要求。目前业内最大可达致F1.65光圈,而舜宇采取新型封装技术即将实现光圈的重大突破,预计于2017年9月成功开发出F1.5光圈。基于自身镜头与模组的双重技术实力,公司还将在明年继续探索,计划突破F1.4光圈极限。

2、光学零部件多点开花,高毛利业务渐入佳境

2.1、手机镜头:从传统相机再到手机,协同模组加速渗透高端

受益于一季度客户的集中出货以及公司市占率的提升,2017年上半年公司手机镜头出货量达144.37百万颗,同比增长率高达81.2%。基于上半年强劲表现以及公司持续稳定进阶的技术实力,我们认为全年手机镜头出货量将大概率超过公司30-35%的出货量增速指引。

公司及时响应大光圈、宽视场角、超薄、小型化等手机升级趋势,手机镜头持续升级优化,产品高端化明显。

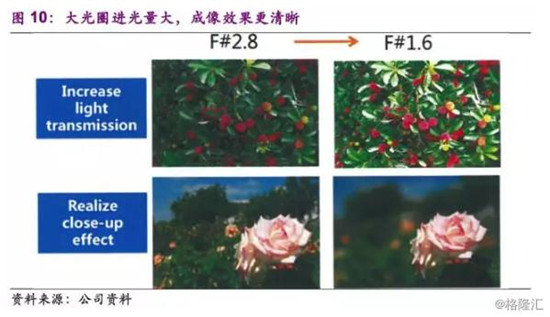

大光圈。手机镜头的光圈正由F2.8向F1.6演变,光圈的增大对手机镜头供应商的光学设计及制造能力提出更高要求,目前舜宇F1.65的大光圈镜头即将投入量产,可见其强劲技术实力。

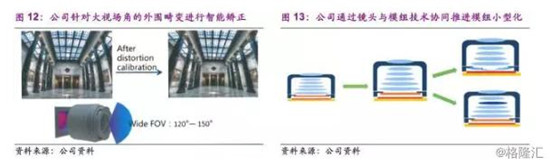

宽视场角。视场角的增大容易导致外围畸变,公司可通过结构设计的优化进行智能矫正。目前公司手机镜头的视场角已可以达致120-150度,且已有一定客户开始使用。

超薄化。基于新材料的应用与结构设计的优化,公司可进一步降低镜头高度,积极迎合手机超薄化趋势,目前公司13MP镜头的厚度已降至3.9mm。

小型化。手机大屏化趋势倒逼镜头小型化需求,公司通过光学设计优化以及D-cut工艺可达致较为理想的小型化水平。

公司光学镜头设计及经验丰富,经历了传统相机、数码相机到手机镜头的转变。鉴于手机镜头向数码/传统相机的高像素、大光圈、光学变焦等方向靠拢的升级趋势,公司深厚的光学设计及制造经验将得以彰显。另一方面,MOB、MOC新型封装、大光圈、光学变焦等高端工艺的实现均需镜头与模组的紧密配合,公司手机镜头与摄像模组两项业务的协同作用将进一步加强,巩固模组优势地位的同时,镜头业务也将加速在高端市场渗透,与大立光的差距有望进一步缩减。

2.2、车载镜头:高端中低端两条腿走,高耐候与低成本兼备

公司在车载镜头领域持续领跑,2017年上半年公司车载镜头出货量为15.3百万颗,同比增速达44.3%,增长再次提速。

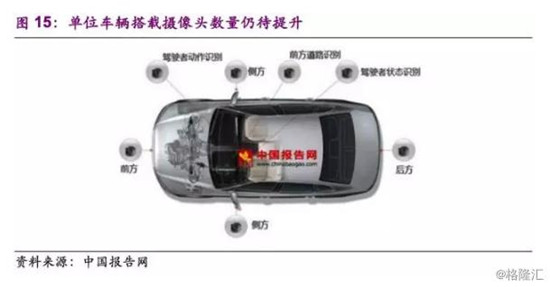

目前车载镜头行业渗透率仍较低,单位车辆平均搭载镜头一颗不到。除相对普及的后视镜头外,智能驾驶的实现要求车辆搭载前视、环视、手势识别等多颗摄像头,保守估计约7颗。随着智能驾驶的深入发展,单位车辆搭载镜头数目将明显提升,且镜头规格也将持续深化,车载镜头市场空间相当可观。

车载镜头行业面临着高端ADAS与相对普及化镜头两大市场的分化。在高端ADAS市场,像素升级趋势明显,导致对镜头的耐候性要求更为严苛,且随着像素的提升,镜头尺寸为匹配加大后的芯片尺寸也将随之增大。更高的耐候性要求、更大的镜头尺寸,将直接导致ADAS镜头成本上升。ADAS镜头约80%均需采用模压镜片,而舜宇通过十余年的模压镜片技术储备,已占据明显的成本竞争优势。业界模压镜片成本约为球面镜片的两倍,而公司仅略超一倍,相当于模压镜片成本降低近二分之一。

就后视、环视镜头而言,普及化程度更高,数量需求更为旺盛。针对这一更为普适化的市场,车载镜头耐候性能提升的同时,价格还需进一步下降,方能加速渗透。目前公司的对应镜头产品相较同业耐温水平已高10度,耐候性能优势明显。与此同时,公司供应链资源亦持续优化,原材料成本也将进一步降低,相较日本同业Fujifilm、Hitachi,公司成本优势尤为显著,利润率更为可观。考虑到公司明显的技术及成本优势,加上日本Fujifilm明确退出车载镜头领域这一催化因素,公司市场份额将继续扩张,行业龙头地位稳固,业务增速将继续领先同业。

2.3、安防镜头:市场空间与手机相若,量价提升潜力可观

据公司测算,安防镜头市场尽管量不及手机,但考虑到其明显更高的单价,预计市场空间与手机镜头相若。室外安防镜头将迎来规格的升级,继续向4K高像素发展;而随着未来数字化生活的推进,安防镜头将有望打开室内安防这一新的市场空间。我们认为,安防镜头的量价提升潜力仍颇为可观。公司作为安防龙头海康、大华的核心供应商,安防镜头贡献业绩有待逐步释放。

3、3D成像技术布局赶早且深远,赋予新的业绩爆发点

3.1、人脸/手势识别应用场景丰富,3D摄像头市场一触即发

考虑到3D摄像头可实现切实的人脸识别、手势识别功能,应用场景丰富,尤其在VR、AR人机交互方面占据重要地位,加之iPhone 8大概率导入前置3D成像模组这一催化作用,3D摄像头市场将迎来快速成长,渗透率有望达到30%。据Zion Research预测,2021年市场规模为78.9亿美元,未来五年复合增速达35%。

目前3D成像主要由TOF、结构光以及双目立体视觉三大实现方案。双目立体视觉方案的算法难度更高,且在弱光环境、工作距离等方面均受限,未来应用可能性较小。市场上主流方案为TOF及结构光,其中结构光可分为散斑结构光、编码结构光。编码结构光方案精度最高,在工业等其他能耗控制可放宽的领域有望得以运用。而散斑结构光与TOF根据其工作距离的不同,预计将分别用于手机前置摄像头及后置主摄像头。

3.2、3D成像强化技术壁垒,单位产品模组价值提升显著

3D成像大幅增加前置摄像模组复杂度,引入IR发射端以及接收端模组,对模组厂商提出更高技术要求的同时,更直接带动单位产品摄像模组价值大幅提升约5-11美元。舜宇在3D摄像模组领域先发优势显著,待3D摄像头行业逐渐规模化后,公司可直接享受这一增量市场。

3.3、技术解决方案相对完整,量产经验最为丰富

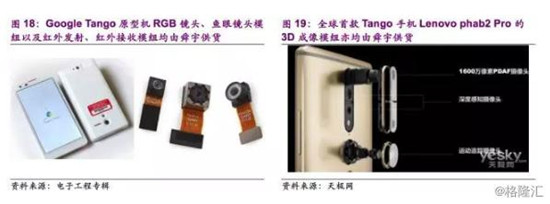

公司在3D成像领域先发优势显著,技术布局深远,且在TOF、散斑结构光、编码结构光三大主流方案均具备量产经验。目前业界量产3D成像产品模组基本由舜宇供货,包括Google Tango原型机、Lenovo phab2 Pro等等。

公司目前散斑结构光方案仍主要应用于体感交互产品,下半年大客户散斑结构光的推出预计将催化市场迎来突破性增长。舜宇的散斑结构光算法布局,将进一步加深其产品竞争力,届时公司将因此受益。

就TOF方案而言,公司目前已实现芯片与SDK平台的重要集成,技术领先优势明显。TOF芯片具备消除3D杂讯、RGBD融合等功能,而SDK平台则可为用户提供二次开发功能。除手机领域,TOF还可应用于车载领域,目前公司已有接洽相关项目。

公司在红外接收端的滤色片、蓝玻璃镀膜等方面均有相关产能储备,在红外发射端亦可凭借对光学设计更深入的理解而占优。凭借相对完整的技术解决方案以及更为丰富的量产经验,公司在3D摄像头浪潮来袭时将优先受益,未来业绩将迎来新的爆发点。

4、维持“买入”评级,目标价88元港币

超薄化、全面屏、双摄等诸多升级趋势纷至沓来,催化市场份额向摄像模组龙头厂商靠拢。考虑到舜宇在新型封装技术、大光圈、光学变焦等多维度突破,我们预计公司业绩将持续受益于国产手机品牌的中高端迁移趋势,高端模组市场地位不断巩固。在3D成像领域,公司已具备较为完整的技术解决方案,TOF、散斑结构光、编码结构光三大主流方案均具量产经验。待3D摄像头行业规模化后,可直接享受这一增量市场。

综合公司2017H1各产品出货量增长强劲,下半年盈利水平持续受益于产品结构改善和双摄放量,我们预计17-19年净利润预计增长72%、38%和25%至21.8、30.0和37.5亿元,复合增长率超过40%,重申买入评级,目标价88元港币,分别对应17-18年38x和28x的PE,2017年0.9x的PEG,较当前股价有28%的上涨空间。

5、风险分析

(1)镜头行业竞争加剧。公司在手机镜头领域持续创新突破,但较龙头厂商大立光仍有一定的差距。若未来手机镜头行业竞争加剧,公司手机镜头业务增速可能面临短期压力。

(2)双摄渗透不及预期。当前双摄像头渗透速度仍需由消费者需求端的反馈决定。倘若双摄渗透进程有所放缓,公司摄像头模组业务可能短期承压。我们认为,双摄升级已是较为确定的产业趋势,待成像效果持续优化,双摄带来的业绩贡献终将释放。

付天姿 秦波

2017-07-13 17:15

付天姿 秦波

2017-07-13 17:15

潮电智库

08-22

阅读(11951)

行业资讯

潮电智库

08-22

阅读(11951)

行业资讯

旭日大数据

05-18

阅读(5940)

行业资讯

旭日大数据

05-18

阅读(5940)

行业资讯