日薄山西了吗?曾经身为手机界“中华酷联”老三的酷派,似乎隐隐约约让人看到了“日薄山西”的影子!一路风雨一路飘摇,截至2014年,酷派在国内市场的出货量依然排名第五,仅次于三星、联想、苹果和华为,市占率10%超过现在大红大紫的vivo的7%和OPPO的6%。然而,正是从2015年开始,酷派迎来了其下坡路,在短短的两年时间中,酷派已经逐渐不尽人意!而在整个行业中,酷派只是一个案例!

2016年亏损42亿元 酷派还有机会吗?

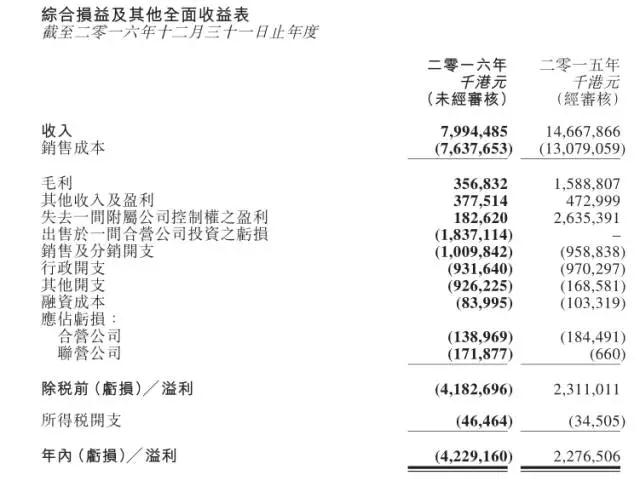

“千呼万唤始出来”,一而再再而三延迟发布年度财报的酷派,2017年5月31日,终于发布其2016年度财报,据数据显示,其2016年营收约79.94亿港元,而2015年营收约146.68亿港元,即同比45.50%;公司拥有人应占亏损约42.10亿港元,2015年则为盈利23.25亿港元。

此外,在其最新发布的2017年第一季度财报中,酷派经营亏损约为港币4.6亿元,预计2017年上半年经营亏损会扩大到港币6-8亿元;相比去年同期经营亏损港币1.628亿元,出现较大经营业绩下滑。

回顾酷派在手机界发展的历史,整体看来,其是从2015年开始走下坡路,所谓“兵败如山倒”,从2015年到2016年,酷派的局面似乎已经无法控制,乃至目前严重亏损,更严重的是销量无法提高所带来的困境。

2015年对于手机界而言是极其微妙的一年,足以堪称暴风雨来临前夕最为平静的一年。在2015年之前国内手机状况是一个局面,以2014年来看,当时全球市场出货量前十的是三星、苹果、小米、联想、LG、华为、酷派、索尼、中兴、TCL;当时国内市场出货量前五的则是小米、三星、联想、华为以及酷派,从这可以看出,2014年酷派的出货量还很不错!

但是到了2015年,出货量在2014年位居全球前十的品牌中,索尼和酷派不幸被挤出名单,与此同时,OPPO和vivo顺利入围,市占率分别为3.8%、3.3%,而在国内市场出货量前五的名单中,酷派和联想同样名落孙山,此时排名前五的是小米、华为、苹果、OPPO和vivo。

再来看看2016年情况,全球出货量前五的是三星、苹果、华为、OPPO和vivo,五者在全球所占据的市场份额达到了57.3%。此时国内市场出货量前五则是OPPO、华为、vivo、苹果和小米,五者在国内市场所占据的市场份额高达66.5%。如果从出货量前十来看的话,除了上述前五以外,后面五家分别是LG、小米、联想、TCL和中兴,至此,全球出货量前十名已经被中国占据七位。

由上可知,酷派真正的衰落是在2015年,与之类似的还有联想,“中华酷联”在2015年就只剩下华为一家,那么,在2015年中,酷派究竟发生了什么?包括联想同样如此,在2015年两者出货量大幅度缩水。

据手机报在线(http://www.shoujibao.cn/)观察,出现这种现状的原因主要有两个,其一,也是最为主要的,那就是受到国家相关政策影响,在2015年中,三大运营商降低对手机终端厂商的补贴,正因为此,导致国内手机厂商的渠道策略不得不发生重大改变,而在此之前,酷派和联想出货量严重依赖运营商。

受此冲击,酷派和联想出货量大降,2015年底,酷派集团董事长李斌在其全球供应商大会上表示:“今年主要是通过品牌渠道运作,需求将会变得非常稳定,而不像以往过于依赖运营商的补贴。”

除了上述主因,还有一个不得不提的因素在于互联网手机风波,小米作为互联网手机阵营开山鼻祖,其夺得国内手机出货量龙头宝座是从2014年开始,早在2013年的时候,华为、联想的出货量要远远超过小米,但是从2014年起,小米的出货量一跃成为国内市场第一名,当时其市占率为12.4%,到了2015年更是上升到15.0%。

由此可见,当时互联网手机品牌对酷派联想而言冲击不可谓不大,也是从这个时候开始,国内涌现出一大批互联网手机品牌,如乐视、360手机、一加等。从互联网手机发展历程来看,2010年到2013可以看成是其第一波风口,此时入局的有小米、荣耀魅族等,从2011年到2012年,国内有不下于100家互联网手机品牌诞生,绝对是手机历史上百花齐放的“怪状”,而第二波风口则在2013年到2015年上半年,在这段时间内,真正成为互联网手机受益者为数不多,主要有小米和荣耀。

进入2015年下半年以后,互联网手机品牌开始迎来寒冬,也是在这一年,华为、OPPO和vivo一举超越小米,与此同时,以OPPO和vivo为主导的线下渠道却“非理性”的得到爆发,这种看似的“非理性”实则有两大原因,其一是互联网风波已经接近尾声,线下渠道接棒之际到来,其次是4G换机潮的到来,尤其是到了2016年,换机潮为OPPO和vivo的出货量大增做了很大的贡献。

最让人难以理解的是,在2011年到2012年之际,一大批互联网手机品牌诞生,导致众多手机品牌库存无法消除而濒临破产,其中就包括OPPO和vivo,然而这两家公司却最终生存下来了,并迎等到了春天的到来。

回到酷派问题,通过上述我们知道酷派和联想走向衰退的主要原因何在,那么,从目前来看,虽然联想也在衰退,但是整体来看,联想的衰退情况远远没有酷派那般严重,个中又有哪些原因呢?

对此原因,据业界人士表示:“其中很重要的一个原因在于,联想手机虽然目前表现并不如何,但是其2014年收购摩托罗拉移动业务,此时正值联想发展巅峰之际,受到运营商降低补贴以及自身产品运营和管理的影响,才导致这两年联想走向衰退。而酷派衰退更加严重的原因则在于,当时酷派郭德英就已经有退出手机领域的想法。”

早在2014年,奇虎就与酷派达成战略合作协议,前者向酷派投资4.09亿美元现金,两者合资成为奇酷,奇虎持有奇酷45%股权,后来增持到49.5%,后来酷派更是引入乐视手机作为第二大股东,2015年,乐视入股酷派21.8亿元直接成为酷派第二大股东,2016年,乐视再度出资9亿元收购酷派11%股权,至此,乐视终于成为酷派第一大股东。

然而,引入乐视成为第一大股东后的酷派,并没有想象中的那么好。2016年底,深圳超多维以2.72亿元的价格收购了酷派旗下ivvi品牌,试图进军裸眼3D手机、VR手机市场,但是从目前的情况来看并不乐观。

对于酷派而言,似乎被乐视入主后是一个不错的选择,然而,从2016年上半年开始,业界就已经有传闻称乐视拖欠供应商货款,直至2016年底,该传闻终于被证实,对于乐视而言,无疑成为最大的打击,实际如今,2017年5月底,贾跃亭更是辞去乐视网总经理的职位,此后专任董事长!

整体看来,纳入乐视后的酷派,并没有像理想中那般得到乐视资金的帮助进一步重回巅峰状态,而乐视由于扩展太快更是爆发资金危机,也无暇顾及手机业务,所以对于当前的酷派而言,着实有些尴尬。至于酷派手机今后的发展到底能否再次突围,我们不得而知,但不可否认,酷派的衰落着实有些可惜!

产能集中化更加严重 中小手机厂商如何生产?

如果说酷派的衰落是由于政策变化以及个人原因的话,那么,诸如天语、夏新传闻倒闭,则更多的是受到产业大环境所致。不仅仅在手机终端市场,而在供应链端,在这两年中更是引发了一系列的倒闭事件。手机产业正在经历一个寒冬吗?而下一个节点会是5G吗?当该问题被提出之际,则需要整个产业共同思考。

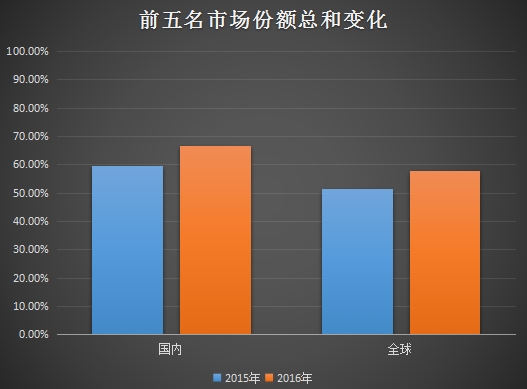

首先来看一份数据,在2015年的时候,前五名出货量所占中国市场总份额为59.7%,但是到了2016年,这一数据已经攀升到了66.5%,以2016年第四季度来看,中国市场前五名所占市场份额更是达到了69.3%。而在全球市场,2015年前五名出货量所占份额为51.5%,但是到了2016年,该数据也攀升到了57.8%,从2016年第四季度来看的话,前五名所占市场份额更是达到了60%。

通过上述数据我们可以看出,手机市场产能更在走向集中化,虽然这份数据表面上仅仅是体现在终端品牌,但是受到终端品牌市场影响,导致供应商同样出现这种情况。由于供应链也走向产能集中化,从而导致一大批的企业倒闭,行业的毛利率在恶性竞争之下也不断的下降。

从2015年开始至今,倒闭的供应链厂商数量实在太多,与此同时,在不少企业倒闭的同时,相对而言较为“优质”的企业在拿不到订单面临生存危机之际,则走向了“抱团取暖”或者“被收购”的渠道,这点在资本市场体现更加生动彻底。尤其是进入2017年以后,资本运作在供应链的的运作非常大,包括在显示屏、摄像头、精密结构件等领域。

回首近两年整个手机市场,足以用惊涛骇浪来形容,从2015年下半年开始,手机终端开始进行洗牌,一批批手机终端厂商倒闭,受累于终端的不少供应链厂商也不免遭殃,延续到目前,国内手机基本上大局已定,两级分化十分明显且日趋严重,其中有一个很关键的要素在于去年全球智能手机市场超乎预估的发展,致使供应链缺货成为了一种常态。

与此同时,手机供应链市场竞争同样激烈,随着大陆供应链厂商的快速发展,致使一些国外企业不得不调整战略和方向,加剧了零配件缺货问题,在市场竞争白热化以及供应链缺货的双重挤压之下,整个手机市场洗牌的速度加快,种种现象,可以说都是由于市场导向引发的产业剧变!

那么,在产能更加集中化的情况下,对于中小型手机厂商以及中小型供应商、ODM厂商而言,又该如何突围呢?从目前来看,在国内市场,除去一二线品牌,月出货量在20万到100万的手机厂商不在少数,据手机报在线观察,这些品牌的手机主要销往海外市场(如科潮达、天珑、领歌、垦鑫达),而在国内市场,则主要通过走运营商渠道聚焦三四线城市线下渠道,且基本上都是以低端市场为主。

在一线品牌继续不断吞噬国内市场份额之际,留个中小型手机厂商的生产空间也不断的在被压缩。除了走海外市场以及在国内市场聚集低端市场“钻空子”以后,而在高端市场狠抓细分市场同样成为一大亮点,如金立发布M2017手机,美图发布自拍美容手机,初上科技发布陶瓷艺术手机!

整体来看,当前手机市场的竞争已经走向多元化,产品性能的竞争已经只是其一部分,最为典型的就是OPPO和vivo,众所周知其有一个“高溢价”的称号,但是其销量已经很可观,利润率更是超过华为。在竞争多元化时代,对于中小手机厂商而言,竞争优势则更加不明显,而且进入微利时代所比拼的就是体量。与此同时,终端市场产能的更加集中也导致供应链厂商的选择性更少,进一步引发恶性竞争,尤其是智能手机集成化程度越来越高,导致优质供应商也走向集中,在这种情况,无疑手机产业的资本运作变得更加重要,这点从近两年就已经得到了体现!

成文

2017-06-02 17:27

成文

2017-06-02 17:27

新浪财经

12-10

阅读(6122)

资本市场

新浪财经

12-10

阅读(6122)

资本市场