1、每周随笔:摄像头产业链价值重构的机会

本周谈谈摄像头产业链的投资机会。近期海外上市的摄像头相关标的大立光、舜宇光学、信利国际、玉晶光、高伟电子等股票大涨,其中大立光、舜宇光学等都创历史新高。

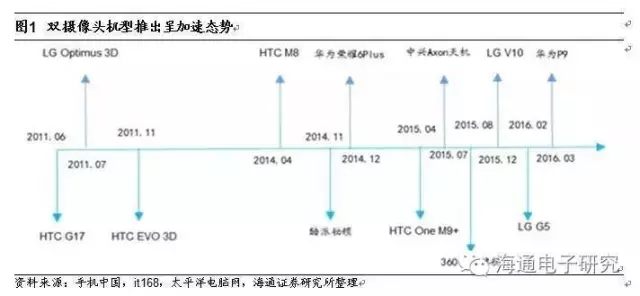

我们认为,做为在手机上最重要的功能之一的摄像头产业链存在着重大机会,摄像头是智能手机厂商纷纷围绕着摄像头做文章,双摄像头、虹膜识别等将重塑摄像头产业链。

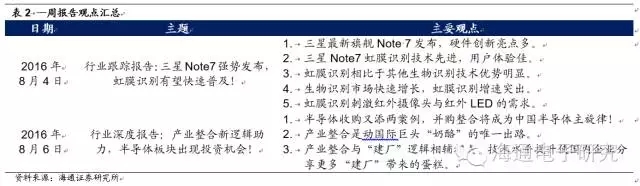

近期华为、小米等国内品牌手机相继推出双摄像头手机,9月发布的苹果iPhone也较大可能会有双摄头版本,双摄像头成为智能手机标配将是大概率事件。另外近期发布的三星Note7搭载的虹膜识别功能,更是使得手机增加了一颗前置摄像头,如果虹膜也成为标配,那未来手机上将可能有至少4个摄像头,无疑会给摄像头产业链带来成倍的增量市场。再加上无人驾驶、无人机、VR等行业的发展,摄像头产业想像空间极大。

我们去年市场首发双摄像头深度报告,并做了系列跟踪报告。双摄像头可以有效降低手机厚度,提高感光效应,提升夜拍效果,还能实现快速对焦与景深控制,挑战单反效果,未来双摄像头通过图像算法可以实现3D建模,打开新的应用场景,广泛应用于VR/AR。得益于双摄像头诸多优势性能,市场兑现明显,验证了我们的看法。包括华为、联想ProjectTango、LG、HTC在内的品牌旗舰手机已然打造较为惊艳的双摄像头。

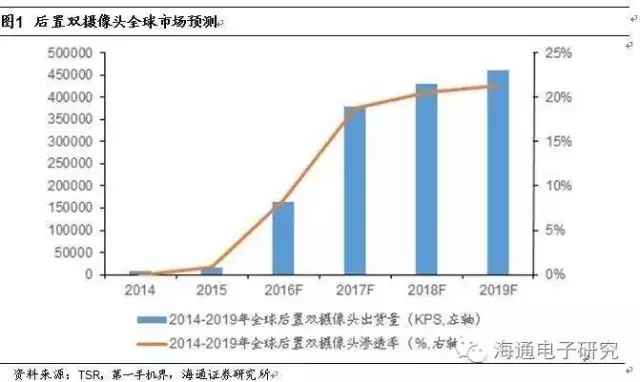

国内龙头华为对双摄的持续加载,以及国际巨头苹果也有加载双摄的预期,无疑会引领各终端厂商纷纷涌入双摄阵营。另外以销量与用户活跃度见长的小米加载双摄无疑将再一次提振双摄市场,有助于双摄以亲民的价格在中低端手机市场加速渗透。根据TSR,2016年是双摄像头市场拐点,渗透率突破10%,预计2019年双摄像头全球市场空间为460kkps(百万枚),平均复合增长率达到131%。

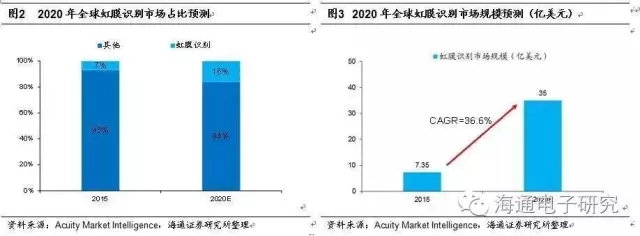

三星NOTE7搭载虹膜识别,这将是虹膜识别在国际一流品牌手机上的首次登场,意义不凡。虹膜识别作为安全领域的殿堂级技术可以保障移动支付为代表的业务安全。虹膜识别相比于其他生物识别技术优势明显。相比当下流行的指纹识别与人脸识别,虹膜识别在准确性、稳定性、可复制性、活体检测等综合安全性能上占据绝对优势。虹膜识别即将跨越技术节点,大规模应用在即。目前虹膜算法技术的算法已经趋于成熟,解决方案和生态系统方面也将呈现加速丰富的趋势,不管是技术还是应用生态已然蓄势待发。虹膜识别前景广阔,空间巨大,增速在生物特征细分市场中排名第一。根据美国智库Acuity,虹膜识别目前已经应用于金融、医疗、安检、安防等领域。虹膜识别技术在全球生物特征识别的市场份额,将从2015年的7%提升至2020年的16%,2020年的总产值将达到35亿美元,对应复合年均增速为36.6%。

我们相信,一旦虹膜识别技术在消费级市场打开突破口,凭借其安全性、便捷性、用户体验方面的优势,将迅速被众多厂商采用,整个虹膜识别市场也将远远超过现在的规模,同时相关的硬件市场(主要是摄像头模组与红外LED)也将显著受益于本次新科技颠覆过程。

我们坚定看好在虹膜识别与双摄驱动下摄像头产业链的发展,必须重新认识摄像头产业链的投资价值。我们建议密切关注欧菲光(产业链双摄像头模组厂商)、联创电子(镜头加工专业厂商)、水晶光电(蓝玻璃加工)、晶方科技(CIS封装标的)、林州重工(与中科虹霸属于关联企)、远方光电(子公司维尔科技是国内领先的生物识别厂商)。海外相关上市公司:舜宇光学、丘钛科技、信利国际、大立光等。

2、行业投资策略

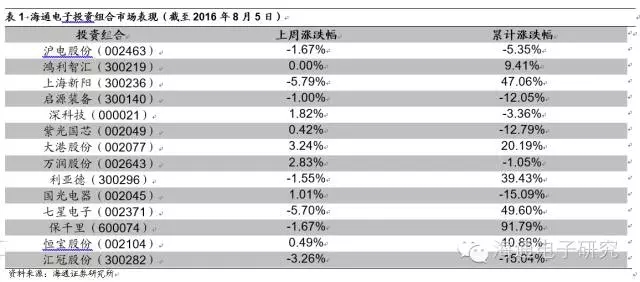

我们对于电子行业的中长期投资机会,仍看好智能音箱、3D玻璃、汽车电子、OLED、双摄像头、指纹识别、芯片国产化、虚拟现实等产业链机会。重点关注组合:沪电股份、国光电器、启源装备、鸿利光电、大港股份、利亚德、上海新阳、七星电子、濮阳惠成、景嘉微、艾派克、万润股份、洲明科技、国光电器、保千里等。

智能音箱:亚马逊的Echo广受市场欢迎证明了智能音箱有望成为智能家居的入口与新一代家庭计算平台。提供的不仅仅是音乐享受,而是包括操纵家用电器、日常家庭服务等多种功能。同时其具有的视频流与语音流的人机互动方式代表了人工智能的发展方向!建议关注标的:北京君正、科大讯飞、歌尔声学、神思电子等。

3D玻璃:随着OLED渗透加速曲面屏幕的应用,完美适配曲面屏幕的3D玻璃将将引领智能手机外观创新,我们认为3D玻璃面板未来将会保持两位数增长,坚定看好为智能手机行业带来一抹亮色的3D玻璃。尽管上游材料、设备主要由日韩、欧美厂商供应,但包括伯恩光学、蓝思科技、欧菲光、为百科技、正达科技在内的国内企业正主导全球3D盖板供应格局。建议关注标的:蓝思科技、凯盛科技、星星科技、华映科技、欧菲光等。

汽车电子:打通汽车机械语言与IT语言,驱动产业链重塑与价值链扩张。功能手机向智能手机的过渡对手机产业链带来巨大变革,而汽车产业比手机产业庞大的多,所能加载的智能硬件以及应用也多得多,将是电子行业下一个投资大金矿。自动驾驶、汽车电子、传感器、车联网与UBI是智能汽车投资需要关注的重点。建议关注标的:鸿利光电、保千里、欧菲光、四维图新、得润电子、万安科技、双林股份、亚太股份等。

OLED:比较传统LCD,OLED主动发光、高对比度、轻薄、广视角和曲性面板等优良特性都被认为是下一代平面显示之趋势。尤其是OLED曲面特性赋予其无限想象空间,未来屏幕将无所不在。另一方面OLED微妙级别的响应速度使其成为VR的必备显示技术。建议关注标的:万润股份、濮阳惠成、中颖电子。

集成电路:半导体行业景气度向下,关注全球产业链整合带来的投资机会。集成电路作为国民经济发展的重要基础,当前受到国家大力扶持,我们判断行业投资机会将主要来自全球产业链的整合。我们认为核心电子器件、核心装备、核心原材料将在国家的支持下获得快速发展。建议关注标的:大港股份、七星电子、上海新阳、启源装备、中颖电子等。

LED显示屏:国内LED产业链整体已步入成熟期,增速放缓但依旧存在结构性机会,但我们认为仍有三大看点:一是小间距LED对传统DLP拼接大屏的替代已成必然趋势,国内布局企业先发优势、成本优势牢固,将长期充分受益这一趋势。二是传统LED屏制造商向下游传媒文化、体育教育等领域延伸带来的新业务拓展机会。三是“异型屏”对传统显示领域的革新将化解同质化竞争问题,并带来新的产业契机。建议关注标的:利亚德,洲明科技等。

双摄像头、指纹识别等微创新:手机目前年出货量已经达到20亿部,未来智能手机投资机会将集中在双摄像头、指纹识别等存量更新机会。指纹识别2016将成为旗舰机标配,而双摄像头可能会被巨头采用。建议关注标的:硕贝德等。

3、重点推荐组合

8月投资组合:沪电股份、鸿利光电、上海新阳、启源装备、深科技、紫光国芯、大港股份、万润股份、利亚德、国光电器、七星电子、保千里、恒宝股份、汇冠股份。

建议关注:濮阳惠成、硕贝德、联创电子、立讯精密、华天科技、四维图新、艾派克。

4、A股板块行情

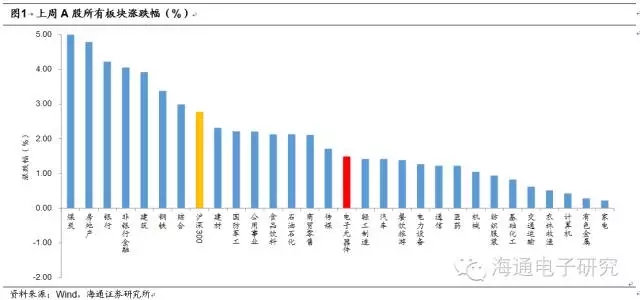

上周A股周中回落,周五在地产、金融等大盘蓝筹股带动下大幅拉升,收3050点。上周各大板块均有不同程度上涨,其中煤炭、房地产板块领涨,周涨幅分别达5.01%、4.79%;银行、非银行金融板块紧随其后,分别上涨4.22%和4.05%。上周沪深300指数上涨2.78%,电子元器件板块上涨1.49%。

近30天A股整体表现平平,沪深300指数上涨0.35%,电子元器件板块下跌4.61%,排名第25,落后于指数平均水平。近30天,房地产板块涨幅第一,为7.81%;银行板块近30天涨5.65%,商贸零售近30天涨1.45%。

按TTM最新动态PE估值水平来看,截至8月12日(上周五)电子元器件板块最新PE为61.73倍,创业板最新动态PE为53.56倍,中小板最新动态PE为37.00倍。过去3年电子板块平均PE(TTM估值)为57.36倍,创业板为65.14倍,中小板为34.53倍,综合来看创业板相对3年平均来说目前估值处于较低水平,电子元器件板块估值明显提升。

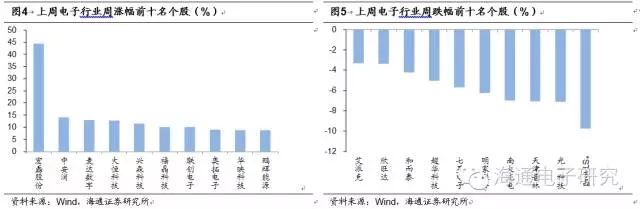

上周电子板块中,宏磊股份大涨,周涨幅达44.42%;中安消、麦达数字涨幅分别为13.97%、13.01%。跌幅榜上,*ST东晶、光一科技、天津普林跌幅居于前三,分别为-9.76%、-7.10%、-7.05%。

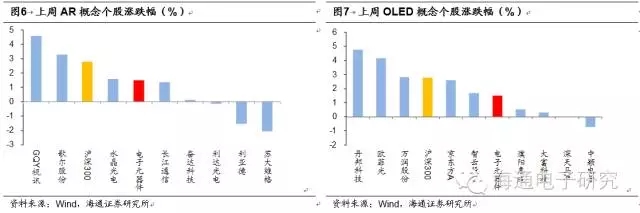

AR板块,上周GQY视讯、歌尔股份涨幅领先,分别为4.58%和3.29%,表现优于大盘。OLED板块,丹邦科技、欧菲光、万润股份领涨,一周涨幅分别为4.78%、4.16%和2.83%。

5、全球板块行情

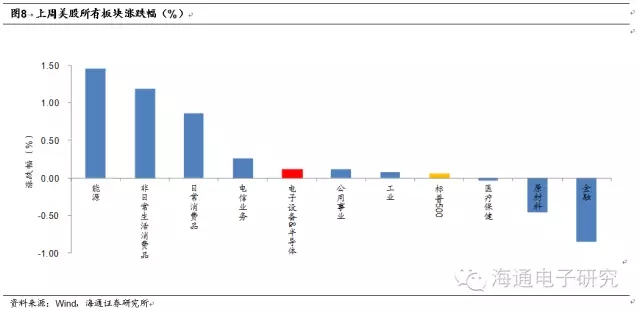

上周一美股小幅拉升,之后处于小幅震荡状态,最后收2164.25。上周能源、非日常生活消费品、日常消费品板块涨幅保持前三,分别为1.45%、1.19%、0.87%。金融、原材料两大板块领跌,跌幅分别为0.85%、0.46%。上周标普500指数上涨0.05%,电子设备&半导体件板块一周涨幅0.11%,排名第五。

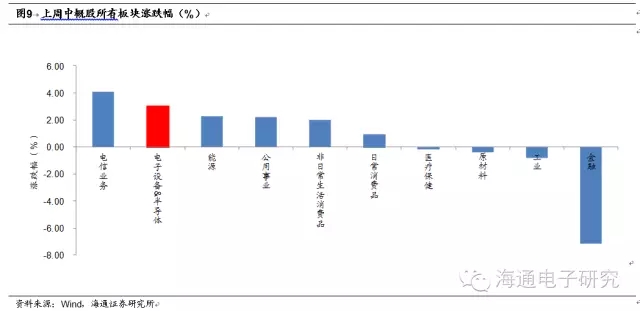

上周中概股中,电信业务、电子设备&半导体、能源板块涨幅居前三,分别为4.07%、3.05%、2.29%。金融板块大跌,周跌幅达7.15%;工业、原材料、医疗保健三个板块略有下跌,周跌幅分别为0.81%、0.41%和0.21%。电子设备&半导体件板块一周上涨3.05%,排名第二。

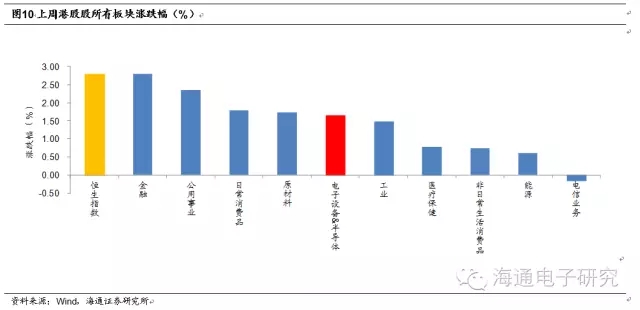

上周港股表现强势,屡创年内新高。一周内保持整体走高趋势。上周除电信板块略有下跌外,其余板块均不同幅度上涨。其中,金融板块领涨,周涨为2.79%。公用事业、日常消费品板块紧随其后,一周涨2.36%、1.79%。恒生指数周涨幅2.80%,为4周来最大涨幅;电子设备&半导体件板块一周上涨1.65%。

6、行业要闻

三星联手哈佛、MIT发明蓝光分子,大幅降低OLED成本。哈佛大学的研究人员联合麻省理工学院、三星共同开展研究,设计出了超过1000个用于有机发光二极管(OLED)的蓝光分子,这项成果将能大幅降低OLED的生产成本,并提升使用OLED屏幕的电视、智能手机和平板电脑的效能。(来源:YIVIAN)

海通点评:OLED具有自发光、轻薄柔韧、色彩表现力强等优点,是未来智能手机、液晶显示器的一个发展方向。根据项目研究人员的说法,降低OLED生产成本的一个主要困难是蓝色的呈现,因为有机分子很难有效发出蓝光。此次三星同哈佛、麻省理工研发出可大幅降低OLED成本的蓝光分子,是对OLED应用瓶颈的一个大突破,为此后OLED普及做好了铺垫。

苹果全屏指纹识别专利公布盖板玻璃、触摸屏受益。近日美国专利商标局公布苹果最新全屏指纹识别专利,将对未来手机设计产生重要影响。近日公布的全屏指纹识别专利较详细描述了全屏指纹识别模组的结构。我们认为行业已到爆发临界点,不排除全屏指纹识别在2017年或2018年的iPhone上就得到应用。(来源:中华触屏网)

海通点评:全屏指纹识别可以取消目前的指纹识别实体按键,有助于厂商设计防水防尘的智能机。全屏指纹识别模组镶嵌在盖板玻璃和触控显示模组之间,因此整个手机面板结构自上而下分别为:盖板玻璃、指纹层、触控层、显示层。未来盖板玻璃将需要进行工艺升级以符合这一趋势,因此整个行业的产值和利润率将有望大幅提高。触摸屏也因为感应面积的扩大和感应精度的提升而受益。

IBM创造出世界上首枚VR人造卫星或将于明年夏天升空。据theverGE报道,SpaceVR公司将借助SpaceX“猎鹰九号”(Falcon9)火箭将配备虚拟现实相机的卫星发送至国际空间站。(来源:雷锋网)

WiGig标准即将进入主流应用芯片企业爆发在即。知名研究机构ABIResearch近日表示,802.11adWiFi标准(即WiGig)有望2017年开始成为主流应用。而Facebook正用WiGig作为一种为城市地区提供千兆宽带潜在手段,再次引发了业界对WiGig的关注。(来源:财联社)

三星GalaxyS8搭载最强芯片处理器主频飙至4GHz。三星将在明年的GalaxyS8上使用最新的Exynos8895处理器,而如果传闻属实的话,这款Exynos8895的主频将达到4.0GHz,而要比之前的版本提升30%。(来源:ubergizmo)

英特尔收购NervanaSystems开发人工智能技术。而此前不久,苹果收购了人工智能公司TuriInc。(来源:YIVIAN)

7nm制程:英特尔因10nm进度延后,三星全力反扑,台积电值得期待。7nm制程目前在128Mb静态随机存取记忆体良率已达40%以上。台积电会是业界首家通过7nm制程技术认证的厂商,预定2018年迈入量产。三星将在7nm制程世代全力反扑抢回苹果订单,英特尔因10nm进度延后,将在新制程上加快脚步。(来源:DIGITIMES)

日本三菱投资美国太阳能光伏企业Nexamp。Nexamp从事于分布式太阳能光伏发电项目的开发、建设、运营和维护、以及资产管理,在美国东北部已创造50MW的能源记录。(来源:OFweek)

IRLED应用扩大中阶手机也将搭载虹膜辨识功能。三星电子行动业务总裁高东真透露,虹膜辨识技术成本可控后,将很快推广应用在中阶智慧型手机中。(来源:Technews科技新报)

GalaxyNote7新制造工艺曝光硬度提升采用one-glass技术。与S7相比,硬度提升了1.3倍,防刮能力提升了1.2倍。(来源:电子发烧友)

2025年中国将成全球最大物联网市场美国将紧随其后。今天,来自市场研究公司MachinaResearch的最新数据显示,全球物联网连接数量及物联网收入在2015年-2025年之间将增长三倍,从而为电信运营商提供一个赚钱的机会,尤其是那些在企业IT服务领域具有经验的电信运营商。(来源:C114通信网)

中国首个并行多通道信道测试平台面世。通过3G、4G的不断突破,在5G研究上,中国的整体实力大大增强。日前,记者在上海举办的“第三届中国信息通信测试技术大会”上,见到了业界第一个正式推出的MIMO并行信道采集与信道仿真平台(目前实现八通道),借助这个平台,业界能够对5G关键技术MIMO的认识提升到新的水平。(来源:中国电子报)

日月光照亮封测大军前景。封测产业进入传统旺季第3季,龙头大厂日月光上周五法说财报获利符合预期,营运长吴田玉释出集团今年营运维持“逐季成长”基调不变,加上公平会1日透露出,将加紧脚步审核“日矽并”作业,预料9月前可宣布审核结果,激励股价相对落后大盘涨势的日月光昨天展开补涨攻势,并带动第2季财报跳增的矽格、台星科等二线封测厂。(来源:联合晚报)

中英企业携手开拓石墨烯在LED照明领域商机。近日,山东晶泰星光电科技有限公司与英国石墨烯照明公司合并签约仪式在山东大厦举行。合并后的新公司将是全球首家将石墨烯技术大规模应用在LED照明领域的企业,对LED照明行业的发展起到积极推动作用。(来源:新华网)

浅议麒麟960华为距离高通还有多远?新一代的麒麟960有望改变这个差距,其采用Balong750基带,支持LTECat.12、Cat.13UL网络标准,理论下载速率高达600Mbps,上传速度也达到了150Mbps,同时还集成了CDMA基带,在基带层面已经不弱于骁龙820。华为在缩小差距,但目前尚难超越。(来源:手机中国)

上海光机所成功实现超强超短激光驱动的超高亮度伽马射线源。近期,中科院上海光机所强场激光物理国家重点实验室徐至展、李儒新带领的研究团队,基于超强超短激光驱动的超高亮度伽马(g)射线源研究取得突破性进展。利用超强超短激光驱动的级联尾波场加速获得高性能高能电子束与激光对撞产生超高亮度准单色MeV量级伽马射线源。(来源:中国科学报)

联发科应如何在毛利率与市占率间抉择?联发科旗下曦力X25、X20及P10成功抢攻市占率,在中国大陆智慧手机市场囊括过半市占,让联发科今年顺利搭上中国大陆智慧手机厂高度成长顺风车,营运表现超乎预期,突破全球智慧手机市场成长趋缓困境。只是市占率提升的同时,联发科毛利率却面临沉重下滑压力,第2季毛利率已滑落至35.2%,创下历史新低,较去年同期大幅下滑10.7个百分点,联发科并预期,未来毛利率仍有压力,明年才有机会好转。(来源:中央社)

DRAM垄断化加剧,台湾存储产业下滑。过去三、四年来,DRAM市场主要由三星电子、SK海力士与美光所垄断,三巨头在全球的合并市占率达90%,但情势可能改变。在DRAM市场景气不佳的局面下,市场龙头三星电子的营业利益仍达数十兆韩元,排行第三的美光则开始亏损。(来源:电子发烧友网)

7、公司公告

上海贝岭(600171):2016年半年度报告

报告期内,公司面对国内整体经济运行增长下行的环境,公司按照“聚焦三大业务板块,做精细分市场,做强市场应用,集中有效资源,确保经营业绩持续增长”的要求,实现了营业收入2.48亿元,较去年同期增长0.94%,归属于上市公司股东的净利润2767.51万元,较去年同期增长24.78%。

华映科技(000536):关于公司与奥瑞德光电股份有限公司签订合作框架协议的公告

为加快蓝宝石、3D热弯玻璃、陶瓷、类金刚石镀膜在手机、车载等领域的应用,公司与奥瑞德光电股份有限公司(A股上市公司,“奥瑞德”)于2016年8月5日签订了《合作框架协议》,经深入沟通,甲乙双方同意将在蓝宝石、陶瓷、3D热弯玻璃、类金刚石镀膜、显示屏、相关设备制造等产业链方面进行战略合作。

奥拓电子(002587):2016年半年度报告

报告期内,公司实现营业收入179,062,379.94元,同比增长24.35%;实现营业利润30,290,624.69元,同比增长3303.64%;实现归属于上市公司股东的净利润27,340,968.79元,同比增长1,667.77%。业绩同比上升的主要原因为本期销售收入增长,新产品占比增加致毛利率上升,汇率收益增加等。

汉威电子(300007):关于子公司收到政府专项资金的公告

公司的控股子公司郑州汉威智源科技有限公司下属子公司收到了政府专项资金5,961万元,后期如收到新的专项资金将按照相关规定进行披露。上述专项资金主要用于管网建设及维护,按照《企业会计准则》规定,属于综合性政府补助。

雷曼股份(300162):2016年半年度报告

2016年上半年公司实现营业收入250,717,675.24元,较上年同期增加49.41%;其中体育资源实现销售收入25,823,681.65元,同比增长77.15%。归属于上市公司普通股股东的净利润为26,645,480.45元,较上年同期上升34.40%;资产总额为1,292,565,309.43元,较上年度末减少9.46%;归属于上市公司普通股股东的所有者权益为1,095,344,972.69元,较上年度末上升2.50%。

星星科技(300256):2016年度非公开发行A股股票预案

本次发行为面向特定对象的非公开发行,最终发行对象为包含叶仙玉先生在内的不超过5名特定投资者,上述特定投资者全部以现金方式认购本次发行的股份。叶仙玉先生拟以现金认购本次非公开发行的股票,本次拟认购股份的数额不低于本次非公开发行的股份总数的20%(含)。本次非公开发行股票数量为不超过30,000万股(含)。公司本次非公开发行募集资金总额不超过234,000.00万元,扣除发行费用后将投资于以下4个项目:1、《新型触控显示一体化模组项目》本次募集资金拟投入金额75,462.91万元;2、《指纹识别模组项目》本次募集资金拟投入金额49,674.58万元;3、《金属CNC精密结构件及生产基地项目》本次募集资金拟投入金额90,760.27万元;4、《补充流动资金项目》本次募集资金拟投入金额18,102.23万元。上述4个项目共计234,000.00万元。

茂硕电源(002660):2016年半年度报告

报告期内,公司2016年1-6月公司销售接单与上年同期比较来看,主营业务收入稳步上升,公司实现营业收入569,120,635.39元,相比去年同期增长了74.88%;实现营业利润8,068,915.81元,相比去年同期增长121.98%;实现归属于上市公司股东的净利润7,364,716.43元,相比去年同期增长126.28%。

立讯精密(002475):2016年半年度报告

报告期内,公司实现营业收入4,752,474,264.64元,同比增长7.42%;本期实现净利润401,023,631.21元,其中归属于上市公司股东的净利润400,952,689.72元,较上年同期增长5.11%。截至2016年6月30日,公司资产总额为12,693,997,250.24元,较年初增长9.55%;归属于母公司所有者权益为5,834,067,200.14元,较年初增长5.55%。

新纶科技(002341):关于收购长江新纶新材料科技有限公司40%股权的公告

2016年8月10日,公司第三届董事会第四十四次会议审议通过了《关于公司收购长江新纶新材料科技有限公司40%股权的议案》,同意本次收购事项并授权公司经营层签署交易的相关法律文件。

得润电子(002055):关于签订项目战略合作协议的公告

公司与重庆市璧山区人民政府于2016年8月10日签订《关于“中欧智慧能源产业园”项目战略合作协议》,双方同意将根据战略发展需要,本着真诚合作、优势互补、互利共赢的原则,以推动“中欧智慧能源产业园”项目建设为核心,在新能源汽车电池模组、车联网数据采集模块、车联网智慧交通平台建设等领域展开全面合作。

深天马A(000050):2015年度权益分派实施公告

本公司2015年度权益分派方案为:以公司现有总股本1,401,098,744股为基数,向全体股东按每10股派发现金红利0.6元。股权登记日:2016年8月18日。除息日:2016年8月19日。

浙江东方(600120):发行股份购买资产并募集配套资金暨关联交易报告书(草案)

浙江东方拟以发行股份方式向国贸集团购买其持有的浙金信托56%股份、大地期货87%股权及中韩人寿50%股权;以发行股份方式向中大投资购买其持有的大地期货13%股权。同时,浙江东方拟向浙盐控股、国贸集团、华安基金设立并管理的资管计划、博时基金设立并管理的资管计划、华融融斌等5名特定投资者发行股份募集配套资金,募集配套资金总额上限为120,000.00万元,不超过本次拟购买资产交易价格的100%。本次交易的发行股份价格均为17.04元/股。通过本次交易,上市公司将持有浙金信托56%股份、大地期货100%股权以及中韩人寿50%股权,上市公司将拥有信托、期货、保险等多项金融业务资质或牌照。交易完成后,浙江东方将构建为以金融为主业、金融与贸易产融结合的综合性控股集团公司。

联创光电(600363):2015年度利润分配实施公告

利润分配方案:扣税前每股派发现金红利人民币0.033元。股权登记日:2016年8月18日,除息日:2016年8月19日,现金红利发放日:2016年8月19日。

陈平 谢磊 张天闻

2016-08-29 13:54

陈平 谢磊 张天闻

2016-08-29 13:54

潮电智库

12-26

阅读(7226)

原创专栏

潮电智库

12-26

阅读(7226)

原创专栏

孙俐俐

03-19

阅读(9313)

行业资讯

孙俐俐

03-19

阅读(9313)

行业资讯