对于手机供应链而言,随着今年第三季度产品发布高峰期的逼近,各个环节的缺货现象显然已经要步入关键时期,缺货导致供应链产品价格上调已成定居,在核心处理器端同样在进行一轮洗牌,各家厂商积极推进新一代制程芯片;而面板产业的价格上涨更是迅速,也正因为第三季度是产品发布的高峰期,导致缺货现象将更为严峻。不过,在手机供应链中,DRAM(MobileDRAM)却出现产能过剩的情况,乃至智能手机市场可能无法消化那么多的DRAM库存,这也促使更大手机厂商拼高容量DRAM!

一、PC市场需求不足DRAM价格持续下跌减产致供货不足价格上涨

据调研结构集邦科技预估,从第三季度开始,DRAM的价格恐将上调4%-8%!但实际上,从2014年10月以来至今年6月底,DRAM的合约价已经从32.75美元降低到12.5美元!然而,这仅仅是在PC市场,涨价原因在于缺货。但是对于DRAM制造商而言,DRAM目前依然面临产能严重过剩的尴尬局面。

对于DRAM来说,其最初的市场还是在于PC市场,但是近几年来,PC市场逐渐呈现一家独大的现状,且市场需求逐年下滑,导致对DRAM的需求也降低,在今年上半年,光美国PC企业裁员人数就达到39589人次,与2015年相比同比大增241%,除了之前英特尔、戴尔宣布大规模裁员以外,近来,希捷也宣布裁员1600人,这在一定的程度上足以说明PC市场发展并不是十分乐观。

据了解,全球PC的出货量已经连续7个季度呈现下滑的情况,据Gartner统计,2016年第一季度,全球PC出货量为6430万台,年减5.2%。而IDC数据显示,PC市场季度出货量已连续4季出现两位数的年减幅。2016年全球PC出货量预估将年减7.3%至2.556亿台,全球2016年第一季度PC出货量年减12.5%,降幅大于原先预期的11.3%。

唯一实现增长的地区是北美市场,北美市场近5个季度来首次实现增长,但是其他地区都出现出货量下滑的现象,尤其是亚太地区,亚太地区第二季度的出货量仅为2270万台,年减6.3%,而中国市场的出货量更是下滑6.4%,主要在于亚太地区经济成长缓慢。值得一提的还有欧菲中东地区,该地区由于欧元的贬值导致价格上涨,从而使得PC市场下滑,再如英国,自其于去年表示将公投脱欧以后,英国的PC就呈现疲软趋势,而在前不久宣布脱欧以后,更是造成英镑兑换美元汇率贬值,从而也导致价格上涨,因此在今后的一段时间内,英国PC市场可能还会继续下滑!

尽管之前全球PC业务呈现下滑的趋势,但是目前PC市场已经出现好转的情况,正因PC市场的好转,如北美市场的上扬。市场的好转导致PC市场的DRAM出现缺货现象,从而提高了PC市场DRAM的价格,不过,据海力士人员向《手机报》表示:"整体来看,目前DRAM面临产能过剩的情况,原因在于市场需求不足,与此同时,随着智能手机市场和服务器市场的快速崛起,所以三星和海力士把PC市场的DRAM部分产能转移到了智能手机市场和服务器市场,所以这又造成了PC市场DRAM产能吃紧,最终促使价格上涨,而且涨幅不小;但尽管如此,DRAM总的产能还是面临产能过剩的问题!"

据了解,在PC市场DRAM价格上涨原因在于供货不足,DRAM的缺货主要源于三个方面:一是终端产品进入发布高峰期,PC市场好转;二是分销商和代理商没有货源,在此之前DRAM的价格并不高,它们囤货数量并不多;三是DRAM主要的三大制造商三星、海力士、美光供货量不足,主要是受到三大DRAM制造商产品组合调整所影响,由于DRAM利润空间低,且看好NAND,因此将部分产能转向NAND,使得DRAM产能进一步降低,另一方面,主导市场的这三大制造商将产能转移到智能手机市场和服务器市场;基于这三方面的原因,导致终端应用市场上DRAM供货不足!DRAM的缺货直接导致不少的分销商、代理商、终端商拿不到货,从而进一步将采购对象转向南亚科、华邦电等,这对于后者而言显然十分受益。

除了上述原因以外,还有一些客观原因,如三星在西安的工厂曾经历停电事故,导致损坏不少DRAM;与此同时,据称韩系某些DRAM制造商由于生产设备的技术问题,导致延长供货时间,这也是导致PC市场DRAM供货不足的原因之一!毫无疑问,对于DRAM制造商而言,将PC市场减产转移到智能手机市场,暂时还无法能解除DRAM产能过剩的危机!

二、智能手机市场成DRAM"销赃"场所手机商偷换拼高端产品组合

从DRAM三大制造商市场方面来看,三星仍霸占第一的宝座,今年第一季度以60.4%的市场份额以及20.26亿美元的销售额远远抛开其他企业,其次是海力士,市场占有率只有26.9%,销售额也只有9.03亿美元;但这两家在DRAM领域排名前二的公司的DRAM业绩均出现严重下滑现象,原因在于DRAM产能过剩导致平均售价的下降,其中三星的销售业绩环比下降了22.7%,而海力士同样环比下降了23.1%!美光业绩同样不容乐观,其第二季度的出货量比第一季度下降了近一成,且由于价格的影响,导致年减高达29.5%,单季税后净损9700万美元!美光由于生产制程落后于三星和海力士,其第一季度的营收仅为3.49亿美元,市场占有率只有10.4%,这也是美光试图收购华亚科的主要原因所在!整体来说,DRAM厂商业绩不佳的主要原因还是在于价格很低。

从DRAM制程方面来看的话,三星和海力士已经走在行业前沿,而美光则制程落后些许。众所周知,三星的技术最为先进,目前三星已经能够实现18nm制程的量产,海力士正极力追赶,目前主要在21nm制程方面发力,而美光则还徘徊在25nm,以25nm为主,其中也有少部分的21nm!此外,据了解,对于DRAM而言,通常生产规模越大、平均固定成本就越低,就越具竞争力。同时,为抢夺市占率,低价抛售已经是业界的一个共识,这也是为何当前DRAM市场玩家越来越少的原因所在。正因技术优势所带来的成本优势,所以在这一轮的"降价比拼"过程中,显然三星占据更大的优势。

海力士人员直言道:"三星智能手机的DRAM还有20%是采用我们的,并非都是采用自家的。如果三星智能手机买的好,那么他们采用自己的DRAM就会多,这样我们在中国市场就可能会卖的好,如果他们买的并不怎么好的话,则我们在中国市场卖的相对就会少一点。因为三星的memory公司也要赚钱,如果三星手机卖的不好的话,他们肯定要将自己的DRAM转移给其他客户。尤其是在价格不好的情况下,对三星memory公司而言他们更具有产能和技术优势,他们可以把价格降到很低,从而提高市场份额,把其他公司拼到没钱赚甚至亏钱!这是三星一贯的作法!"

从上文中我们已经得知,在智能手机市场,DRAM仍面临产能过剩导致价格一跌再跌,因此手机厂商偷欢拼高端产品组合!据海力士人员表示:"DRAM市场发展主要看整体需求,但是从15年下半年开始,DRAM整体产能就过剩,因此需要一个市场来消化,但是PC市场消化不了这么多,而服务器市场消化速度也不快,只有智能手机市场,因为手机市场总的出货量和单台手机所用的DRAM都在增加,手机整体出货量,今年能实现6%-7%的增长,在OPPO和VIVO的带动之下,把4G带动发展很快,所以需求量比较大,但是总体来看依然过剩!只是从局部分配方面来看,由于降低了PC市场份额,所以PC市场涨价。但是总体来看,DRAM价格还是处于下跌的情况,从近几个季度来看,DRAM在智能手机市场的价格至少下降了10-15%!这也是智能手机厂商拼高容量DRAM的原因之一,除了市场需求以外,就是因为DRAM的价格降低了很多!"

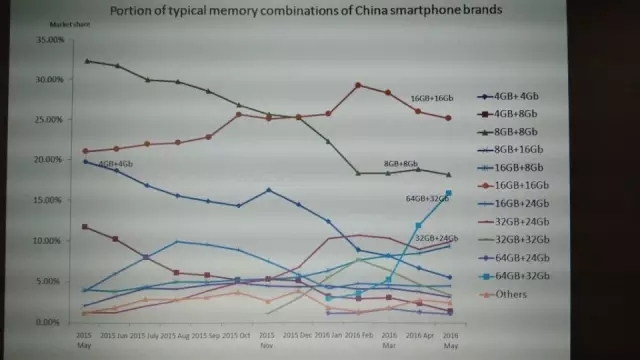

从上图可以看出,"64+4"组合发展非常迅速

此外,尽管当前DRAM因产能过剩而处于价格下跌阶段,但是NAND可能还会涨价,据海力士人员称:"听说三星将会把价格提高。"对此说法,据手机ODM厂商华勤人员表示:"虽然目前没有明确的收到NAND涨价的信息,但是NAND厂商已经放出缺货的信息,估计后面将会把价格提高!"据威刚科技信息,NAND会在7月就供给不足,PC市场DRAM则会在9月份供给不足,因供给逐步吃紧、报价上扬,更摆脱二年多的空头走势,朝向多头产业迈进,但市场供需变化的脚步比预期要快,尤其正值NAND启动拉货潮、分销和代理又没DRAM货源之际,加上PC市场开始少量拉货也进行第三季议价,整体市况变得对DRAM产业有利许多。正因此,如三星新建的工厂,可能会将部分产能转移到NAND!

从智能手机端来看MoblieDRAM发展的话,可以得知,高容量的MoblieDRAM正受到中高端市场的青睐,但是其所采用的并非高端MoblieDRAM方案,所采用的基本上都是中偏高的方案。例如国内市场发展较快的OPPO和VIVO,据海力士人员介绍:"OPPO和VIVO采用的是集成到比较高的32GB+4G方案,一个月出货量达到60-70万片甚至100万片,主要是三星在供货,去年11月份就开始供货,从技术方面来看,其实没有本质上的区别,现在价格拼的太厉害,像'8+1'这样的组合,在低端市场可能成本不是很好,所以都是金士顿等在做,他们通过购买海力士的DRAM进行产品组合eMCP!从智能手机高端市场来看,所采用的是分离式方案,MoblieDRAM是单独的,然后再配置一个eMCP。"

对于如何解决DRAM产能过剩的问题,在海力士人员看来,主要还是将希望寄托在智能手机市场,需求不足是导致产能过剩的主要原因,如果DRAM继续亏下去的话,导致各大DRAM制造商都很难受了,这时大家自然就会减产能,如三星新投的那个厂,可能就会多生产一点NAND或其他的,就是大家控制一下产能,因为目前主要DRAM制造商只有三家,厂商之间达成协议比较容易。不过各大DRAM厂商都不会停产线,因为DRAM的制程一直在向前发展,这样的话一片wafer的产能就会增加,每年的产能大概增长20%-30%,一条产线占据整个公司产能的比例可能很大,此外,从半导体的角度来看,停一条产线的代价会很高,设备停了以后想要再次启动的话花费会很高,包括一些材料费用。如今年台湾地震,台积电的产线产生一些碎片,他们要修复的话都需要一两个月的时间!停产的代价可能会超过一直生产所带来的亏损!

整体而言,PC市场的不景气是导致该市场DRAM减产的主要原因,除此以外,还得益于智能手机市场的发展,智能手机市场方面,由于各大手机品牌纷纷将DRAM提高容量,如传闻iPhone7将会将会把容量提高到3G,国内手机今年年底4G会成为主流,因此三大DRAM厂商从第2季开始大动作调整产品组合,将标准型DRAM及利基型DRAM产能大举调拨至生产MobileDRAM,这一措施的确在很大程度上缓解了PC市场DRAM合约价下滑的趋势。与此同时,由于苹果把容量拉高到3G,想必其他手机厂商不会于无动于衷,将容量提高,不仅仅在于市场需求,此外,MoblieDRAM价格的下跌,也会加速智能手机高端DRAM的采用。不过,哪怕PC市场DRAM合约价有所提升,但是在智能手机市场的MobileDRAM价格还是会继续下跌,所以从整个DRAM市场来看,DRAM价格依然处于下跌。

值得一提的是,前不久,英特尔已经和美光结成联盟推广3DXpoint,据三星人士表示,如果有必要的话,三星将会与海力士达成联盟。此外,在前文中我们提到,DMRA市场与LCD市场极为类似,目前OLED发展大有替代LCD的趋势,韩系面板商SMD/LGD纷纷大力布局推广OLED,原因在于LCD的市场利润空间太低且竞争过于激烈。而在存储市场,DRAM同样面临或将被淘汰的尴尬局面,因为DRAM由于制造工艺的限制,其很难在10nm制程下发展,16nm可能将会是其极限,而MRAM和PRAM则不受此限制,更为重要的是,现在95%以上的DRAM生产设备可用于生产MRAM,因此它们或许将成为下一代产品,如英特尔,其目前力推的是3DXpoint,原因在于3DXpoint包含了PRAM技术,其或将代替DRAM,而三星和IBM、海力士、东芝则主要力推MRAM,从当前来看,在下一代存储器方面,韩系和美系厂商为求差异化已经走向了两个不同的方向!不过,据海力士人员强调,在今后的3-4年中,DRAM依然还是市场主流!

徐志平

2016-07-20 10:58

徐志平

2016-07-20 10:58

Expreview超能网

02-22

阅读(12456)

资本市场

Expreview超能网

02-22

阅读(12456)

资本市场