行业资讯-手机报

这一占比,已经足以让舜宇光学站稳全球手机摄像头模组市场老大的位置。

这也可以表明,目前整个手机摄像头模组出货情况非常分散,缺少绝对的行业寡头,重新回到百家争鸣的格局。

但与以前相比,内核完全不同。

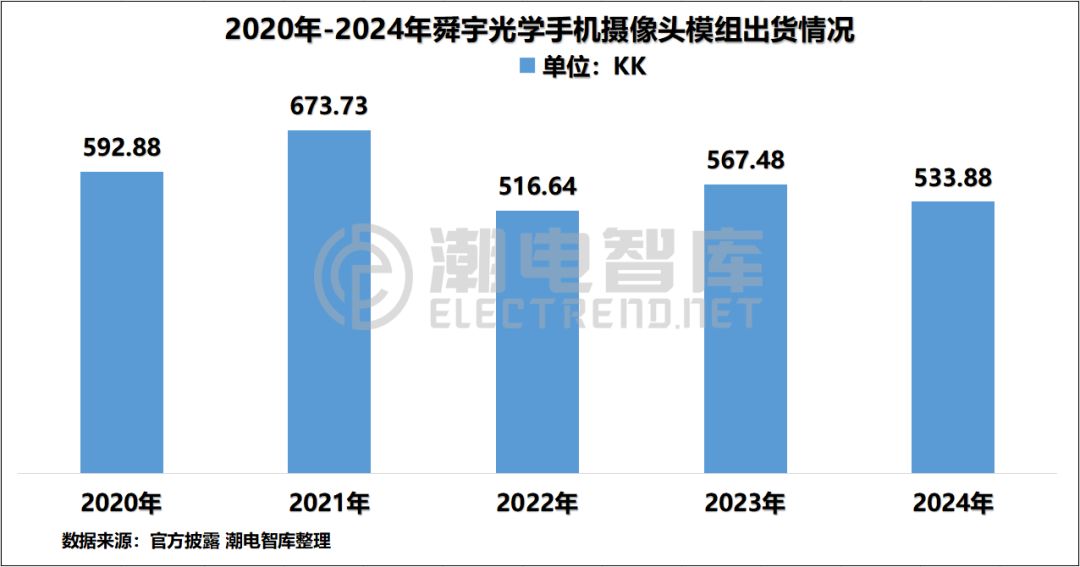

根据潮电智库统计,近五年舜宇光学的手机摄像头模组出货量总体出现波动,2024年出货5.3亿颗的成绩仅好于2022年同期,同比下滑,与2021年6.7颗的高点相差甚远。但是必须指出的是,公司去年手机相关产品营收达到251.55亿元,同比增长了20.2%。

对于出货量下滑的原因,舜宇光学给出的解释是,公司更多专注于中高端案子(订单项目),且产品结构较去年同期改善。

“我们现在的产能稼动率只有50%左右,但日子比以前要好过很多。”某一线光学上市公司负责手机业务的高管韦亮(化名)表示,“头部企业基本上不会再去在意市占率,大家都在力争价值量更大的高端市场,毕竟赚钱才是王道。”

2021年至2023年期间,手机摄像头模组市场内卷到极致。新冠疫情、消费降级叠加换机周期延长等因素影响,终端手机品牌纷纷砍单,为了让纸面上的经营数据好看一些,大小光学供应商集体加入了价格战,结果是全面亏损,无一幸免。

彼时有二线摄像头模组厂商发出哀嚎之声,“再这么下去,我们都会倒闭关门,手机产业链路要断了。”

面对不利局面,舜宇光学、丘钛科技、欧菲光全球前三大手机摄像头模组供应商纷纷调整经营策略,核心是主动减少一些低价值的订单,转而以利润为导向,改善营收质量。

潮电智库从手机产业链处了解,由于规格较低的摄像头模组生产技术已经非常成熟,因此鸿海、龙旗科技、华勤技术等一些手机ODM也自设产线或指定外包,这进一步导致了市场出货情况更为分散。

必须指出的是,手机品牌与摄像头模组厂商的关系也在不断发生变化。

据韦亮介绍,在2013和2014年的时候,市场主要由光学模组厂出方案,下游品牌做选择;后来摄像头配置成为智能手机核心竞争点,品牌方便引进光学专家做主导,实行指定采购。“但现在手机产品研发方向发生变化,比如AI和折叠屏形态方面,因此品牌又逐渐将方案集成的权利重新交还给模组厂。”

分久必合,合久必分。历经十年辗转,手机摄像头市场又有了新的游戏规则,以光学镜头、CMOS图像传感器、VCM马达、模组等核心组件的综合解决方案供应能力来决定话语权大小,基于以上,潮电智库认为,手机摄像头模组市场重回分散形态,并非行业乱市乱象,而是产业力量进行了再次分工。