与面板产业一样,锂电池起于美国,发展于日本,鼎盛于韩国,如今渐渐在我国形成主场。上个世纪末,比亚迪先锋开路,随后一帮本土锂电公司闪电般跟上,迅速横扫了全球的锂电池市场。及至今日,我国锂电行业已经形成了规模庞大的家族,在全球市场上拥有极强的竞争力。而说到锂电池行业,就不得不提新晋崛起的手机电池企业欣旺达。

作为国内锂电池PACK龙头企业,欣旺达已经在传统消费3C类锂电池业务领域占据较大市场份额。随着新能源汽车和消费电子等市场的快速增长,欣旺达正多元化全面布局动力、储能电池、锂离子电芯等业务。7月18日晚,欣旺达发布公告,公司拟7.25亿元收购东莞锂威49%股权。据悉,此次收购旨在进一步加强公司消费类电芯业务布局。

欣旺达拟7.25亿元收购东莞锂威49%股权

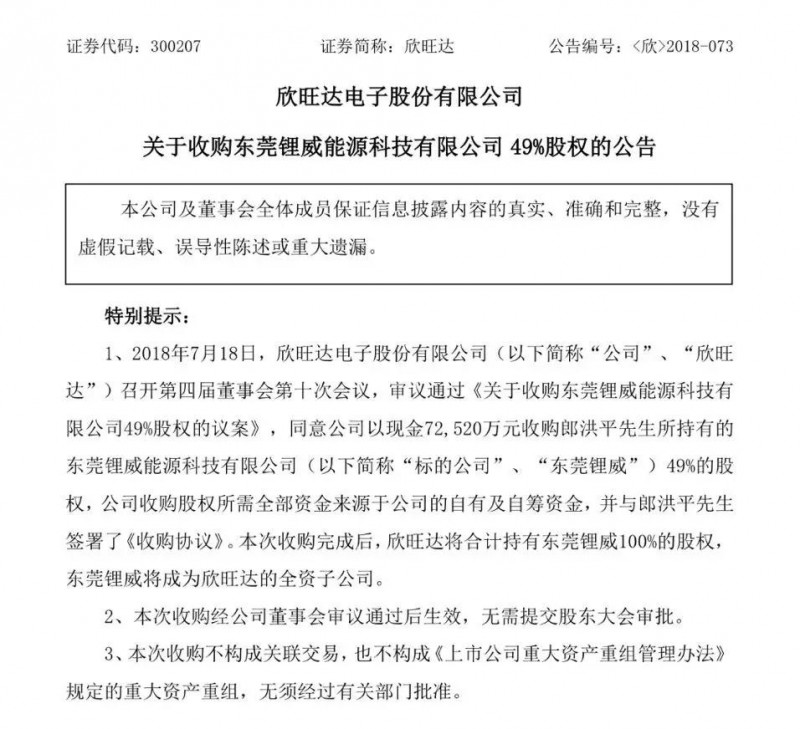

7月18日晚间,欣旺达发布公告,公司拟以现金72,520万元收购郎洪平所持有的东莞锂威能源科技有限公司49%的股权。公司收购股权所需全部资金来源于公司的自有及自筹资金,并与郎洪平先生签署了《收购协议》。

据悉,欣旺达于2014年收购了东莞锂威51%股权,而本次收购完成后,欣旺达将合计持有东莞锂威100%的股权,东莞锂威将成为欣旺达的全资子公司。

东莞锂威成立于 2011 年,是欣旺达电子股份有限公司的控股子公司,是一家致力于锂离子电池电芯研发、制造和销售为一体的国家高新科技绿色能源企业,是国内领先的锂离子电芯解决方案及产品供应商。

此外,东莞锂威生产的锂离子电芯被广泛应用于手机、笔记本电脑、平板电脑、无人飞机、医疗设备、移动电源、数码相机、便携式录像机、电动工具等各种消费类电子产品。凭借其优秀的产品质量以及客户服务能力,东莞锂威的产品已经进入国内外一流电子消费品厂商的供应链体系。

从公告中得知,东莞锂威2017年和2018年上半年实现营业收入分别为6.8亿元和4.3亿元,净利润为分别为0.38亿元和0.05亿元。此外,东莞锂威2018-2020年度承诺的归属于母公司股东的税后净利润累计不低于3.6亿元。

据了解,欣旺达与国内外多家锂离子电芯厂商建立了战略伙伴关系,公司目前拥有全球18家主要锂离子电芯厂1,000余种型号的锂离子电芯数据库,涵盖了目前绝大多数的锂离子电芯产品。随着2018年手机数码类电池双电芯、异形电池方案渗透率提高,带来单个电池价值量也会提升。

此外,值得注意的,随着5G的临近,电池容量提升是未来几年必定会面临的问题和机会,在材料端没有根本性改变的情况下,多电芯和快充是目前较可取的方案和趋势。而欣旺达收购东莞锂威,拥有了上游电芯业务,公司毛利率比竞争对手高。因此,如果多电芯和快充方案能如预期一样快速渗透,欣旺达肯定是最受益的标的。

总之,未来随着电芯自有率提高,欣旺达的收入及利润水平将持续上升。也将有效提升公司的市场拓展能力、资源控制能力和可持续发展的能力。本次收购符合公司发展战略,有利于进一步提升公司的综合竞争力和盈利能力。

另外,通过本次收购,有利于欣旺达整合公司上游资源,实现产业链的纵向一体化,保障公司产品的原材料供应,进一步增强公司锂离子电池产品的市场竞争力,为客户提供更为全面的一站式电池解决方案。

2018年上半年净利润预增长10%~40% 未来消费电池动力电池齐发力

值得一提的,近日,欣旺达发布了2018年上半年业绩预告,预计公司2018年1-6月净利润为2.00亿元~2.55亿元,上年同期为1.82亿元,同比增长10%~40%。

此外,据早前欣旺达发布的2018年一季度财报得知,2018年1-3月公司实现营业收入35.35亿元,同比增长59.53%;归属于上市公司股东的净利润1.15亿元,同比增长58.81%。由此可见,今年以来,欣旺达营收和净利均保持稳定增长的趋势。

事实上,近几年欣旺达发展极为迅速,甚至在去年反超一直拿来做比较的另一大电池霸主——德赛电池。据笔者整理两家企业的财务数据可知,从一开始德赛电池的营收是欣旺达的1.5倍,2012年甚至高达2.27倍,到近两年两家企业的差距一步步拉近。

直至2017年欣旺达实现了反超,2017年德赛电池实现营收125亿元,归属净利润3.01亿元,而欣旺达实现营收140亿元,归属净利润5.44亿元,强弱之势一目了然,欣旺达可谓是后来者居上。

据了解,欣旺达业绩大幅增长主要得益于传统核心业务持续稳固发展。其中手机电池客源稳定,一方面来自苹果的营收实质增长,另一方面,小米、华为、蓝绿厂等手机的热销,欣旺达作为这些品牌的主力电池厂商之一,也收获了足够的营收和利润。

此外,随着新能源行业的发展,各大电池企业开始纷纷布局动力电池业务。虽然国内中高端动力电池市场基本被比亚迪、宁德时代垄断,但是并不代表其余的电池商就没有机会。

众所周知,欣旺达一直觊觎动力电池市场,并且形成了以电芯、PACK、BMS为业务核心的动力电池布局,通过与上游原材料企业、电池材料企业以及下游新能源汽车企业战略合作,来完成产业链闭环。

目前,欣旺达研发的动力电池能量密度可达210Wh/kg,居于行业领先位置。此外,公司积极开拓客户,现已经为吉利汽车供货,并与柳汽、小鹏、云度等5家新能源汽车签定战略合作框架或合作备忘录。

另外,在动力电池产能方面,惠州园区动力电芯生产线建设顺利,2018年下半年一期2GWh产能可量产,预计到2019年上半年6GWh(含4GWh电芯)产能可全部建成投产。随着动力电池批量投产,预计2018年动力电池板块业务增幅在300%左右。

其次是在智能硬件领域方面,欣旺达以向客户提供消费类锂电池为契机,为满足客户的一站式采购需求,增强客户粘性,进一步深入全产业链客户的多领域合作,公司在扫地机器人、电子笔、VR&穿戴设备、无人机等新兴业务方面全面开展布局。

此外,欣旺达将在笔电市场的份额有所提升,随着笔记本电脑电池从18650转向聚合物软包,全球电池PACK供应链向内地转移,欣旺达有望凭借软包电池实现对台湾厂商市场份额的侵蚀。据了解,欣旺达已突破华为、小米、联想和微软供应链,同时与戴尔、惠普等厂商积极接触,目前这个业务的增长空间比较大。

整体来看,欣旺达收购东莞锂威是根据行业发展和市场需求,适时扩展产品链条,优化产业布局的重要战略部署。此外,欣旺达可通过向东莞锂威引进大客户,助其业务做大做强,并带动公司电芯业务发展。与此同时,随着欣旺达全面布局3C类消费电池、动力电池以及智能穿戴设备等领域,未来将会成为公司新的利润增长点,提升其综合竞争力。(文/邱雪阳)

邱雪阳

2018-07-20 09:09

邱雪阳

2018-07-20 09:09

潮电智库

04-23

阅读(7886)

原创专栏

潮电智库

04-23

阅读(7886)

原创专栏

郑杰发

03-19

阅读(10960)

原创专栏

郑杰发

03-19

阅读(10960)

原创专栏