据日本经济新闻网站报导,摄影用的CMOS影像传感器市场,由于市场需求增大,原本跌价的趋势已逐渐趋缓,预料2017年初市场需求继续大涨;2017年华为、苹果等越来越多厂商布局双摄。对此,有分析认为影像传感器应用广泛,供需拐点17年或迎爆发。

影像传感器又称感光元件,是一种将光学图像转换成电子信号的设备,可分为电荷耦合元件CCD和金属氧化物半导体元件CMOS传感器(CMOS传感器价格比CCD器件低15%——25%,在图像传感器市占率约90%)被广泛地应用在数码相机和安防摄像头,手机、移动影像设备,机器人、工业自动化、电子光学设备中:以智能手机为例,随着17年智能手机视频通话场景需求增加、高端智能手机转向采用高像素双镜头设计,智能手机CMOS影像传感器订单需求将继续大增,另外占影像传感器35%份额的索尼传感器厂商在4月和9月遭遇地震,一定程度上或对供应端产生影响。

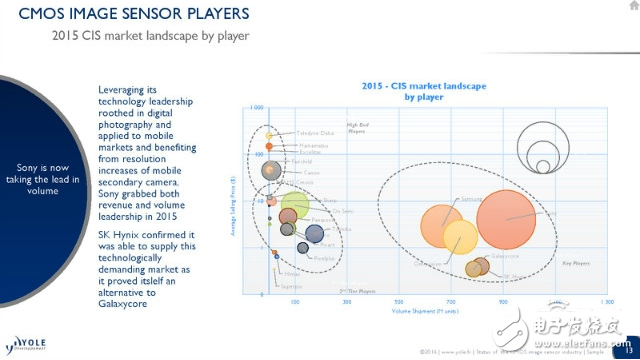

CMOS图像传感器各个玩家间的市场格局

下图横轴代表器件出货量,纵轴代表平均销售价格。所以圆形面积也就反映了各个厂商在2015年的营收情况。

表现最抢眼的是索尼,其依靠在数字成像和移动端应用领域的技术优势,同时受益于智能手机双摄像头对图像分辨率的需求,索尼在2015年赢得了这个市场下出货量和营收的双料冠军。

此外,这一市场的主要玩家还有三星、豪威、海力士以及格科微。从出货量的角度,第二梯队玩家还有安森美、松下、意法半导体、台湾原相、东芝、派视尔、夏普、e2v、奇景光电等。出货量虽然不高,但单价较高,主打高端路线的品牌还有佳能、AMS Cmosis、仙童半导体、埃赛力达、日本滨松以及加拿大品牌Teledyne DALSA。

各个不同领域的细分市场,逐年表现也不相同。

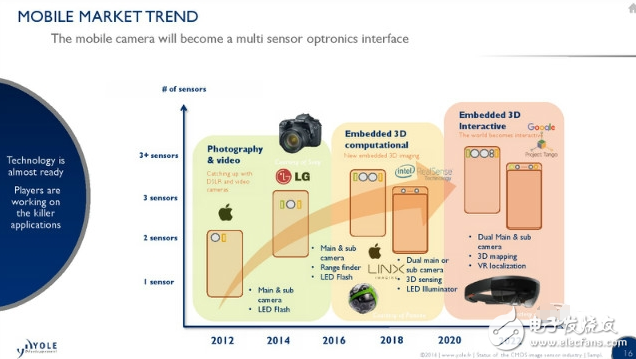

未来趋势

移动摄像头未来将会成为多个传感器的光电子综合体。

我们正在从集成摄像头、LED闪光灯、测距仪的数码时代向嵌入式三维计算时代过渡,双摄仅仅是这一新时期的入门级产品。结合3D传感器,更多的巨头已经在这一领域预先布局,包括Intel的RealSense技术,苹果收购的LinX图像公司,以及德国的36个摄像头的Panono手抛球全景摄影机。

甚至在我们已经可以窥见的未来,嵌入式三维技术还要充分体现交互性,这就需要增加三维制图和VR定位传感器。类似Google Project Tango和微软HoloLens等相关项目就是这样前景的雏形。

事实上,相关技术都已经就绪,就看谁能率先带来杀手级产品。

doodle

2016-12-29 17:49

doodle

2016-12-29 17:49

潮电智库

10-30

阅读(9559)

现场直击

潮电智库

10-30

阅读(9559)

现场直击