行业资讯-手机报

21世纪经济报道

2014-11-04 14:09

21世纪经济报道

2014-11-04 14:09

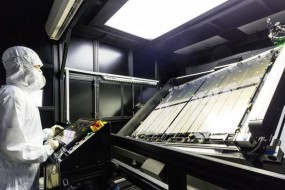

被誉为“信息社会的牛奶和面包”的液晶面板,广泛应用于电视、智能手机、平板电脑等方面。作为支撑信息产业持续发展的战略性和基础性产业,其对产业转型升级与经济增长方式转变都意义重大。

正处转型升级关键阶段的各地方政府,对于这一战略新兴产业的扶持可谓不遗余力。北京政府直接投资85亿元作为北京8代线的启动资金,后又通过定向增发注资45亿元。目前,大陆平板显示行业已经形成了北京地区、长三角、珠三角、成渝地区四大集聚发展带。

近年来,液晶面板业逐步回暖,涌现投资热潮。据不完全统计显示液晶面板业总投资规模(含建成、在建和规划)已超过3000亿元。

2013年,京东方推出非公开发行预案,最终实现融资约448亿元,自2001年上市以来,京东方的直接净融资额超706亿元。在间接融资领域,自上市至2013年第一季度,京东方已获得约1034亿元。

21世纪宏观研究院认为,液晶面板是投资高、技术高、风险高的典型“三高”行业,其近期的蓬勃发展得益于强有力的政策扶持与资本投入。同时,液晶面板国产化升级机遇与挑战并存。作为强周期行业,刚刚走出“缺屏之痛”的面板业目前虽呈现稳健发展态势,但只有实现由大到强的跨越才能让这一行业保有持续发展的动力。

国产化进程加速

“十二五”期间,在政策与资本的双重支持下,液晶面板国产化步伐不断加快。目前,中国已成为全球第三大液晶面板生产基地。工信部数据显示,2013年我国以液晶面板为代表的平板显示产业规模达1070亿元,同比增长44.6%,全球市场占有率提升至11.4%。

数据显示,未来5年,大陆将有15条6代以上的高世代线面板厂建成并投入运作,届时,中国内地产能将超越日本位居第二,仅次于韩国。

事实上,中国的液晶面板产业起步时落后日本近10年,一度遭遇“缺屏之痛”。本土面板厂商技术薄弱,终端厂商常年从韩国、日本、台湾等地进口液晶面板。

据海关统计数据,2013年,中国液晶面板进口额高达503亿美元,仅次于集成电路、石油和铁矿石。液晶面板的进出口逆差自2004年开始逐渐增加,2008年达到峰值的217.22亿美元。

而液晶面板国产化加速以来,进出口贸易逆差额已显著降低。2013年液晶面板进出口贸易逆差降至137.21亿美元,是2004年以来贸易逆差额的最低值。

同时,我国液晶面板自给率也在不断提高。工信部报告显示,已建高世代线满产运行,本土液晶电视面板自给率超过35%。国内骨干面板企业采购本地材料、设备超150亿元,带动近百家上游厂商。预计2014-2016年,全球平板显示市场的增长将趋于平缓,由于全球平板显示产业重心向我国转移,我国的产业规模仍将保持较快增长,液晶面板自给率还将稳步提升。

我国电子信息制造业“十二五”发展规划提出,平板电视面板自给率要达到80%以上。按照这一目标,本土液晶面板产业的发展空间仍巨大。

微观层面来看,本土面板厂近年来盈利状况乐观,今年上半年实现全面盈利:京东方上半年营收161亿元,与同期持平,归属于上市公司股东的净利润10.42亿元,同比增长21.22%;深天马上半年营收24.86亿元,同比增长10%,实现净利润8139.24万元,同比增加280.14%。

在这个国产化进程加速的“春天”,本土面板产业整体进入快速发展阶段,但产业生产链、产品技术水平以及创新机制等方面与国外领先同行的差距无法忽视。同时,产能过剩隐忧挥之不去。

自给率仅30%

液晶面板业如同光伏行业一样,飞速发展给业界带来产能过剩的隐忧。更严重的问题是,三星新一代有机液晶面板一旦成功上市,中国几千亿液晶面板行业将面临巨大冲击。

21世纪宏观研究院认为,液晶面板业是否会重蹈光伏产业的覆辙,应当建立在对供需关系的讨论基础上。

事实上,液晶面板行业近年来的复苏与下游终端市场的需求增长密切相关。工信部公布的《2013年手机行业发展情况回顾与展望》显示,2013年我国手机产量达到14.6亿部,增长23.2%,其中智能手机占全球手机销量的比例超过70%。据IDC发布的2013年全球手机18亿部的出货量测算,我国产量占全球出货量份额达到81.1%,比2012年提高10个百分点以上。

而在另一终端——液晶电视方面,2013年大陆面板出货量较2012年提升超60%。大陆本土彩电品牌厂商和外资企业如三星、LG等都开始扩大采购大陆面板的比重。预计2014年大陆面板出货量可达3900万片,增长27.6%。

目前,我国面板自给率仅有30%。单独考虑国内市场的需求,本土面板产能还存在缺口。这与我国光伏产品80%产能依赖国际市场消化的情况有所区别。

不过,工信部相关人士曾提醒,目前国内电视行业的出货量在下降,智能手机渗透率也已经高达8成,平板电脑增长也面临瓶颈,因此企业的新增投资应当保持理性。

群智咨询数据显示,电视尺寸每增加1英寸,将可消化一条月产能约9万片的8.5代面板生产线的产能。随着电视平均尺寸从2012年的37英寸快速拉升至2014年的40英寸,加大面板尺寸被认为是缓解面板市场产能过剩的良方。

此外,21世纪宏观研究院认为,对本土液晶面板产业而言,进行技术升级,布局AMOLED等新型显示技术也是可以努力的方向和机遇。

从大到强的跨越

“产能过剩论”引发有关液晶面板产业未来发展布局的思考,而在与外商竞争中暴露出的本土液晶面板业产业布局分散、创新不足、知识产权环节薄弱等局限急需实质性的突破。

21世纪宏观研究院认为,持续性的政策支持、产业链上游配套的完善和原生性的创新驱动将是液晶面板产业由大做强、可持续发展的关键所在。

政策红利是驱动液晶面板发展的重要因素,一方面税收等政策支持给予液晶面板厂商实质性优惠,另一方面,政策支持提振资本市场信心,从而将吸引更多资本推动该行业发展。

持续性的政策支持应当表现在两个层面。

首先持续性是重中之重。政府的扶持政策应在一个较长的周期内保持稳定。其二,政府还应发挥引导作用,在产业规划层面强化规划布局,推动产业集聚与产业联合。据悉,工信部会同国家发改委正在编制的《2014-2016平板显示产业发展行动计划》,将根据市场容量合理确定产能发展目标,防范盲目建设和低水平建设。

目前,我国液晶上游配套产业起步较晚,核心技术受制于人,而年产值达数千亿的液晶面板业对产业链上游需求巨大。而上游配套产业的完善既有赖于政府政策的支持,鼓励企业通过兼并、重组等商业手段在配套产业领域做大做强;又有赖于企业研发力量的增强。

创新是提升面板自给率的重要驱动力,也是企业发展的根基。在与三星、LG等外企的竞争中,技术创新将推动更多终端厂商青睐本土面板。在AMOLED等方面的技术储备,将有助于本土面板企业在产业升级中顺利转型。

旭日大数据

11-02

阅读(9275)

原创专栏

木棉

05-30

阅读(14886)

行业资讯

CnBeta.COM

05-30

阅读(14314)

行业资讯

旭日大数据

11-02

阅读(9275)

原创专栏

木棉

05-30

阅读(14886)

行业资讯

CnBeta.COM

05-30

阅读(14314)

行业资讯

TechWeb

03-12

阅读(5688)

行业资讯

李星

02-26

阅读(7529)

原创专栏

李星

02-20

阅读(8328)

原创专栏

李星

02-06

阅读(5560)

原创专栏

李星

01-16

阅读(5494)

原创专栏

李星

12-13

阅读(6610)

原创专栏

李星

12-12

阅读(7340)

原创专栏

TechWeb

03-12

阅读(5688)

行业资讯

李星

02-26

阅读(7529)

原创专栏

李星

02-20

阅读(8328)

原创专栏

李星

02-06

阅读(5560)

原创专栏

李星

01-16

阅读(5494)

原创专栏

李星

12-13

阅读(6610)

原创专栏

李星

12-12

阅读(7340)

原创专栏