一.摄像头芯片发展回顾

摄像头芯片,也就是图像传感器(Image Sensor)。其主要作用是将光学图像信号转换为电信号的传感器,可以将图像传感器在摄像头中的作用理解为视网膜在人眼的作用。

早期的图像传感器主要为真空电子器件,先后使用过光电摄像管(iconoscope)、移相正析摄像管(image orthicon)、光导摄像管(vidicon)、硒砷碲摄像管(saticon)、雪崩倍增靶摄像管(HARP)等。

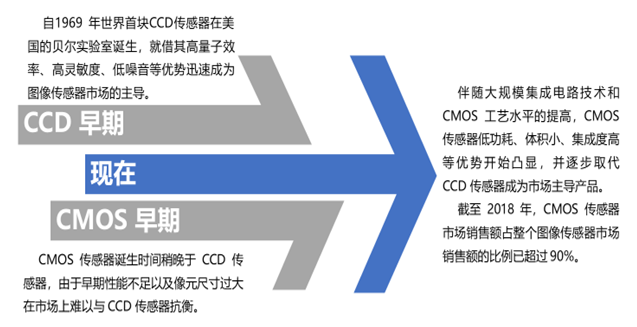

20世纪60年代开始,先后有多种固态图像传感器(solid-state image sensor)方案面世,其中最重要的是贝尔研究所1969年发明并于次年对外发表的CCD(Charge Coupled Device,电荷耦合元件)图像传感器,自此,图像传感器逐步从真空电子扫描方式发展为固体自扫描输出方式。20世纪90年代,CMOS(Complementary metal-Oxide Semiconductor,互补金属氧化物半导体元件)图像传感器出现,随着工艺进步,逐步取代CCD成为主流的传感器类型。

图1:CCD和CMOS发展历程

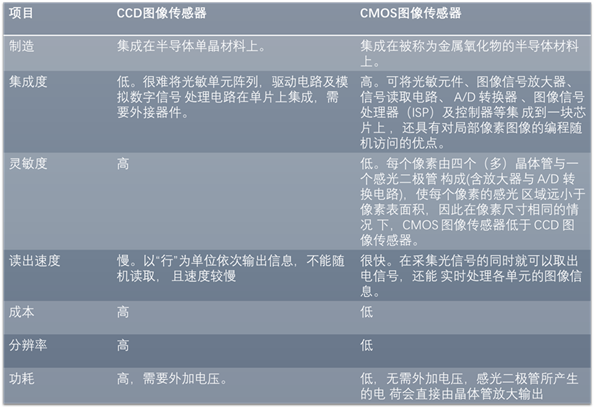

表1:CCD图像传感器与CMOS图像传感器比较

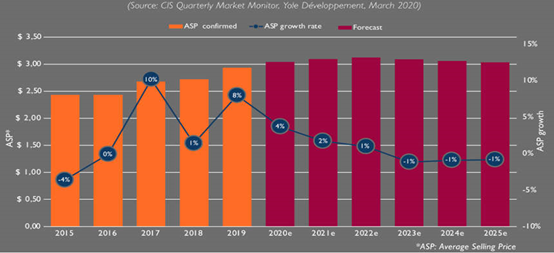

图2:CIS(CMOS图像传感器)市场平均单价趋势及预测图来源:Yole

CMOS的市场价格情况根据Yole统计数据,CIS(CMOS图像传感器)平均单价在2015-2019年度呈上升趋势,其中2017年和2019年有较大突破,其原因是手机摄像头方案由单摄、双摄,向多摄发展造成的需求量大增。其后在2020-2025年基本稳定,维持在3美元的水平。

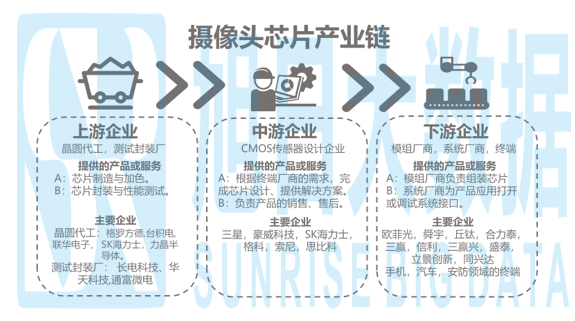

二.摄像头芯片产业链

1.上游情况:原料靠日系,代工靠台系,封装测试在中国。

目前芯片制造环节中,硅片及光刻原材料供应主要依赖日系企业,日系企业的原材料供应占比达到50%。由于芯片制程工艺较难及晶圆厂投资资金较大,中国CMOS传感器设计企业普遍缺少生产加工能力,通常将完整的产品设计方案交由晶圆代工厂进行加工,导致了中国CMOS传感器产业链中游参与者较依赖于海外厂商,议价能力受晶圆代工厂限制。中国本土CMOS传感器设计企业多数趋向采用台积电作为晶圆代工厂。

相比于晶圆代工及中游环节的CMOS传感器设计流程,芯片封装测试对技术需求相对较低,具有劳动密集的特点。产规模及成本管控决定封装测试厂商的行业竞争力。中国在这个领域占有一定优势。

2.中游情况:高端市场海外主导,低端市场国产发力

目前摄像头芯片高端市场仍然被日本,韩国,美国的企业主导。中国企业正在快速实现技术追赶,目前已经广泛运用于国产手机的副摄像头。未来,第三梯队企业在经过多年的技术追赶后,可能凭借较低的产品成本、丰富的营销渠道及中国强大的供应链体系,有机会向上跃进成为行业头部。

3.下游情况:多摄方案拉动需求,车载安防领域前景广阔

CMOS传感器产业链下游环节由模组厂商、系统厂商及终端厂商组成。模组厂商负责将系列相互关联的CMOS传感器芯片进行组合,使其可以嵌入智能手机、安防监控等设备中。系统厂商是负责为终端厂商提供系统应用的企业。但最主要市场需求仍然是终端厂商主导。

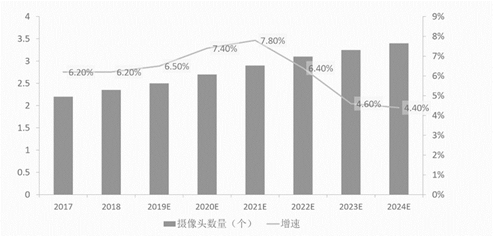

终端厂商对CMOS传感器有直接需求,涉及领域包括智能手机、安防监控、汽车车载、工业及医学领域等。如今在应用方面,以占比最高的智能手机领域为例,多摄方案逐渐成为主流,CMOS也随之水涨船高。下图为2017年至2024年单只摄像头个数的变化趋势以及对未来的预测,可以看出自2017年至2020年,摄像头数量的增速一直保持上升趋势,五年复合增长率为6.82%。但在未来多摄方案的镜头数量很可能遇到瓶颈,中国智能手机行业正逐渐趋于饱和。安防监控与汽车车载应用可能会成为CMOS传感器增长重点动力来源。

图4.手机摄像头年均个数及增速

未来中国摄像头芯片增长驱动力:

(1)摄像头芯片作为智能手机摄像头的关键部件,多摄方案的流行将会推动新一轮CMOS传感器市场需求的增长;(3)中国连续出台鼓励政策推动半导体行业的发展,CMOS传感器作为半导体行业下的基础产业,将会受到政策红利驱动;(4)CMOS传感器下游行业的应用在安防监控、汽车车载等领域尚存较大的提升空间,为CMOS传感器的应用提供较为广阔的市场发展前景。

摄像头观察

2021-01-15 13:41

摄像头观察

2021-01-15 13:41