2017年9月,虞仁荣开始担任豪威科技CEO,对豪威科技进行了经营战略和产品结构调整,主动收缩产品线,战略性的放弃了部分毛利率较低的产品,并将市场开拓、技术研发、产品设计等方面的资源向智能手机、安防监控、汽车、医疗、AR、VR五大领域的重点产品集中。

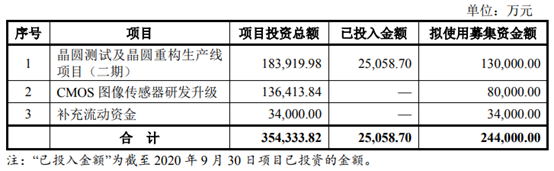

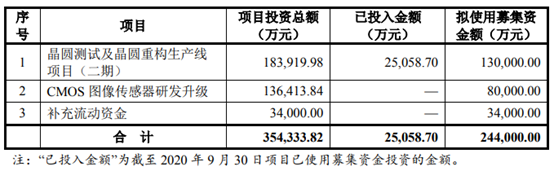

如今为围绕主营业务发展需要,韦尔股份公开发行可转换公司债券募集资金总额不超过24.4亿元。

而对于必要性和合理性,韦尔股份表示,晶圆测试及晶圆重构生产线项目二期可进一步提升在摄像头芯片领域的竞争优势;把握行业发展机遇,提高市场占有率;而摄像头芯片研发升级有利于丰富产品种类、优化产品结构;把握行业发展机遇,巩固市场地位。

超7成收入来自摄像头芯片

韦尔股份主要从事半导体产品设计和分销业务,主要产品包括摄像头芯片、触控与现实驱动集成芯片、分立器件、电源管理IC、射频器件及IC、MEMS麦克风传感器等半导体产品,同时还从事被动件(包括电阻、电容、电感等)、结构器件、分立器件和IC等半导体产品的分销业务。

其产品已广泛应用于消费电子和工业应用领域,包括智能手机、平板电脑、笔记本电脑、网络摄像头、安全监控设备、数码相机、汽车和医疗成像等。

随着下游消费电子、汽车、安防等市场需求的增长,以及韦尔股份对摄像头芯片设计企业豪威科技、思比科的并购,韦尔股份营收快速增长。根据公告内容显示,2017年—2020年前9月,韦尔股份收入分别为24.06亿元、97.02亿元、136.32亿元和139.69亿元。

报告期内,韦尔股份主营业务收入占营收的比例均超过99%,其主营业务突出,为半导体产品设计和分销,其他业务收入为房屋租金收入。

而从其主营业务产品类别构成上看,韦尔股份半导体设计为主要收入来源。报告期内韦尔股份半导体设计收入分别为7.21亿元、66.43亿元、113.59亿元和121.58亿元。

可以看出,今年韦尔股份仅9个月收入便超过去年全年,对此韦尔股份表示主要原因有两个。其一,手机摄像头市场需求快速增长,多摄像头手机成为主流,部分手机厂商的新机型已搭载五摄、六摄甚至七摄,且单位摄像头的价值量快速提升。

其二,2019年6月,豪威科技先后发布首款0.8微米3200万像素和0.8微米4800万像素图像传感器,该产品市场需求大幅增长,韦尔股份备货及销量大幅增长。

在半导体设计领域,摄像头芯片是最大贡献者。2018年、2019年、2020年前三季度,韦尔股份摄像头芯片的收入分别为54.63亿元、97.79亿元和104.08亿元。收入占比分别为56.5%、71.94%和74.65%。

据了解,2018年韦尔股份将全球第三大摄像头芯片设计企业豪威科技纳入合并报表范围,半导体设计收入大幅提高。通过上述可以看出,摄像头芯片是韦尔股份最主要的收入来源。

与此同时,从主营收入构成部分来看,韦尔股份产品以外销为主。报告期内,韦尔股份产品以外销为主,外销占比分别为42.33%、67.75%、74.63%和75.31%。

韦尔股份拟发行不超过24.4亿元可转债

在公告中,韦尔股份透露本次公开发行可转换公司债券募集资金总额不超过24.4亿元,扣除发行费用后,募集资金用于晶圆测试及晶圆重构生产线项目(二期)、摄像头芯片研发升级和补充流动资金。

对于募集资金投资晶圆测试及晶圆重构生产线项目(二期)必要性,韦尔股份表示,在目前的图像感应芯片供应链中,经过探针测试后的晶圆会按照不同的客户端需求分两条后道流程进行。

其一即进行晶圆级的封装,经过封装切割后即为目前豪威半导体测试中的图像感应芯片;另一条后道流程即为晶圆重构封装,将测试后的晶圆进行打磨、切割、清洗、分选,将所有良品拼装成一张全良品的晶圆提供给客户。

目前豪威科技的晶圆测试以及晶圆重构封装业务采用委外加工,而且是单一供应商,因此存在潜在的问题与风险,包括委外加工成本高、物流成本高、交期长、异常反馈与处理周期长以及供应商不稳定风险等。

另外,在韦尔股份看来,投资晶圆测试及晶圆重构生产线项目(二期)既可快速响应市场,提高市场占有率,还可以顺应战略发展需要。

据了解,豪威科技目前采用集成电路设计领域内通常采用的无晶圆厂运营模式,专注于芯片的设计工作,将芯片的制造、封装等工序外包给专业制造企业。

Fabless模式有利于专注于芯片设计核心技术和产品创新能力的提升,减少生产性环节所需要的巨大资金和人员投入,降低产品生产成本,使设计企业能轻装上阵,用较轻的资产实现大量的销售收入。

然而,Fabless模式中芯片设计公司不具备芯片制造能力,芯片的制造和封装等环节必须委托专业晶圆代工厂和封装代工厂。晶圆是产品的主要原材料,由于晶圆加工对技术及资金规模的要求极高,合适的晶圆代工厂商选择范围有限,导致晶圆代工厂较为集中。

韦尔股份直言,在芯片生产旺季,可能会存在晶圆和封装代工厂产能饱和,不能保证公司产品及时供应,存在产能不足的风险。晶圆和封装代工厂若遭受突发自然灾害等破坏性事件时,也会影响产品的正常供给和销售。此外,晶圆和封装价格的变动对产品的毛利有可能产生一定影响。

与此同时,技术、资金实力尤为雄厚的国际知名芯片厂商多采纳IDM模式,业务范围涵盖芯片设计、晶圆制造、封装测试等全业务环节。该模式优点是企业可以整合产业链资源,产生规模效应。全球图像传感器市场前三家供应商中除豪威科技外的另外两家索尼、三星均采用这种模式。未来随着芯片设计及封装测试业务的进一步发展匹配,豪威科技将具备在Fabless和IDM两种模式优劣势之间取得均衡的能力,从而充分保证盈利能力和市场竞争力。

此外,对于摄像头芯片产品升级项目的必要性和合理性,韦尔股份直言,目前摄像头芯片从智能手机逐渐朝汽车、安防监控、医疗、VR以及工业等诸多细分市场覆盖,随着汽车和安防视频监控正进入到人工智能技术应用阶段,机器视觉、人工智能对于摄像头芯片的性能要求也在不断提升,为了能够让机器更加快速、精准的理解图像中的“语义”,需要摄像头芯片能够尽可能真实的还原所拍摄图像中的每一处细节,同时需要考虑到场景环境、光照、气温等各种因素的影响,根据不同的应用场景研发适用的产品。

同时,其补充道,通过本项目的顺利实施,有利于公司把握摄像头芯片市场机遇,加快汽车及安防监控领域摄像头芯片产品研发升级,进一步提高整体盈利能力,巩固市场地位。

旭日大数据

2020-12-26 10:36

旭日大数据

2020-12-26 10:36

潮电智库

08-17

阅读(5876)

原创专栏

潮电智库

08-17

阅读(5876)

原创专栏

郑杰发

04-30

阅读(6512)

原创专栏

郑杰发

04-30

阅读(6512)

原创专栏