一、企业简介

立讯精密做连接器起家,2010年在深交所上市后,通过纵向的垂直整合与横向的业务拓展,现已成为一家覆盖连接线、连接器、声学、天线、无线充电及震动马达等多元化零组件、模组与系统级产品的精密制造企业。

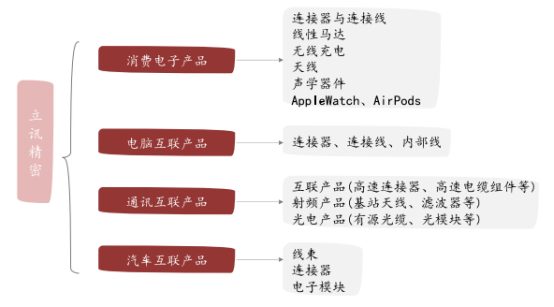

据财报和公开资料整理,立讯精密主营业务主要有四部分组成:消费电子产品、电脑互联产品、通讯互联网产品、汽车互联网产品。其中,消费电子产品占营业收入比重接近85%,是业绩贡献最主要力量,也就是说,经过多年战略布局,立讯精密成为国内为数不多的精密制造平台型企业。

二、行业空间及发展趋势

1、消费电子行业:连接器、连接线等产品覆盖整个消费电子产业,所以我们主要看整个消费电子行业空间,据Statista预测,2023年全球消费电子行业市场规模预计将达到11166.4亿美元,也就是7万多亿元人民币,全球行业空间巨大。

从发展趋势看,主要有三点:一是高端消费电子产业向中国大陆转移,这点可以从苹果产品线代工主要放中国大陆侧面验证。二是消费电子行业分工日益深化,未来品牌商和代工生产商分工将更加明显,双方相辅相成,各具优势;一方面,知名品牌厂商掌握了主导产业发展方向的核心技术和标准,逐渐将发展重心放在关键技术的研发、品牌推广以及渠道建设,委外代工的比例不断加大,以降低成本和提高产能;另一方面,代工厂商通过生产经验和技术积累,将会以规模化的制造、良好的质量、低廉的价格等优势,在消费电子代工领域取得进一步发展。

从产品终端看,消费电子发展朝着穿戴产品方向突进,立讯精密成功切入TWS、watch高速增长细分赛道,消费电子行业作为目前立讯精密营收重要来源,未来业绩增长确定性较高。

2、电脑互联网行业:根据Gartner统计,2020年Q3,全球PC出货量总计7140万台,同比增长3.6%,今年受疫情影响,在线学习需求提升,推动PC行业反弹,整体向下趋势难改,此版块业务未来对立讯的业绩贡献有限。未来移动终端的发展趋势,趋向于像智能穿戴领域聚集,特定化应用聚集(游戏、办公等)。

3、通讯互联网产品:此业务产品主要应用于5G基站,根据公开资料整理,预计2021年120万座,后续逐步减少,这里需要注意的就是,5G基站对天线、滤波器使用密度相对4G是有明显的提升,4G主要是8通道,5G达到64通道,这里会带来价值量的提升,短期对立讯精密的业绩形成支撑。

4、汽车互联网行业:近期的汽车智能化、新能源化趋势明显,进一步提升连接器需求,根据中国《汽车产业规划》要求,截止2025年新能源汽车渗透率,要达到20%,目前渗透率大概在5%左右,另外连接器在传统燃油车价值量是2500元左右,新能源车大概约3500元附近,此版块业务属于量价齐升的逻辑,后期行业具有较大想象空间,汽车行业发展趋势,未来主要是新能源汽车替代传统燃油车的过程,并且汽车智能化,无人驾驶、电子化渗透率都在逐步加速。此业务板块对立讯精密长期业绩增长,提供有效支撑。

三、企业护城河

1、前瞻布局与研发技术创新相结合:积极投入研发,保持企业后续产品竞争力。再者公司管理层密切跟踪行业主流发展趋势,定期召开内部研讨会议,未雨绸缪、积极探讨当前产品及业务天花板,从自身专业角度出发,进行行业深度调研,通过不断地沙盘演练,探寻企业未来发展新航向。

2、客户结构合理:消费电子端-手机六强都是其客户,另外覆盖索尼、谷歌、微软等国际知名龙头企业。汽车端日产、英菲尼迪、蔚来等。通讯产品覆盖华为、惠普、思科、浪潮等国内知名品牌,立讯精密不仅仅产品布局完善,客户结构合理稳定,供应链转换有一定成本,中小企业切入有一定壁垒。

3、规模优势:立讯精密一直坚守合纵连横战略,不断进行垂直整合,以及横向业务拓宽,产业资源协同效应明显。这使得立讯精密不断切入产业链上游核心高附加值产品,实现产品升级,增厚毛利率,利用横向业务扩展,降低单位固定资产折旧,从而降低单位产品成本,增厚企业利润。

四、上篇总结

从立讯精密四大主营业务推断,除去PC端未来存在不确定性,消费电子、通讯、汽车三大业务板块未来对立讯业绩支撑的确定性比较高。

综合看,未来3年内,立讯精密有望保持业绩高速增长,从自身出发立讯护城河比较宽,管理团队、研发投入、客户结构、规模优势等都在不断加深、加宽立讯精密的护城河。

定性分析看:立讯具有好赛道+好企业优势。

【下篇预告,本周五发布:立讯精密业绩增长核心驱动力;从财务剖析立讯精密痛点;业务战略对比】

旭日大数据

2020-12-16 12:40

旭日大数据

2020-12-16 12:40

潮电智库

01-16

阅读(8046)

行业资讯

潮电智库

01-16

阅读(8046)

行业资讯