4月23日,美银美林发布报告将小米集团评级由"跑输大市"上调至"买入",对应目标价由9.4港元调高至14港元。

天天泡雪球,类似这种调整上市公司评级的事,不足为奇。但是,美银美林对小米的评级调整,却让我非常意外。原因是:2018年8月份,小米刚上市一个月,美银美林给出的评级是"中性";3个月后就将小米评级调成"跑输大盘",目标价调至11港元。此后,2019年1月份,美银美林再次重申小米"跑输大盘"评级,目标价进一步降低至9港元。

时隔一年后,这个小米曾经的"大空头"逆转了,这是为什么?仔细琢磨一下,美银美林的调整算是识时务之举,它终于对小米有一个正确的认识了。

实际上,小米上市两年多,股价总体都是一路在往下走,但是我对它的基本面还是非常有信心。记得在2019年上半年,我曾跟一个同事说,小米10块钱(港元)以内,你随便买。没想到是2019年年第四季度,小米就从8块多港币冲到了14港元左右,涨幅高达70%之多。那个同事跑来我微信说,没想到你当时说的真准哎。

一直持续到了2020年的3月初,受疫情及整体大环境影响,小米才又调整至10港元以下,最近开始逐步回升。

看来,美银美林也是看到小米在疫情之下体现出来的韧性和硬实力,才终于一改过去一年多的"空头"态度。

首先,我认为是,小米模式价值已经开始显现,才会得到资本市场的认可。对于小米,一提到它,我最深的印象就是当年最初提出的"为发烧而生",以及后来雷军特别提到的"硬件利润永远不超过5%"。当时,我和许多人都一样,认为雷军是在吹牛,这几乎做不到或者硬件利润本来就不高。

后来,随着小米的不断成长,我的想法也随之发生变化。小米当初的"为发烧而生"和"硬件利润永远不超过5%"不是我们最初讨论的"术"的问题,而是"道"的问题。说白了,这是小米模式的底层逻辑和价值观文化。对应到今天,可以分别叫"技术立业"和"效率致胜"。

这个不是包装的概念,而是小米就是这么做完了才得出的结论。小米最初就是工程师文化,多数人都是技术出身。具体到研发上,小米2016到2019年研发投入分别为21亿元、32亿元、58亿元、75亿元,近四年复合增长率53%。这一费用,2020年将提升到100亿元。2020年1月,雷军还宣布,未来5年要投500亿押注"5G+AIoT"计划。

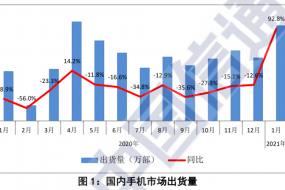

持续更迭提升的技术实力,带给小米的是产品品质和体验的提升,为较高的品质、较低的价格提供技术保障,进一步是业绩和市场占有率的提升。财报显示,2019年收入为2058.4亿元,净利润为117.6亿元。2019年第四季度,小米智能手机销量达到3260万部,同比增长30.5%。

与此同时,小米整体运营效率显著提升,其中库存周转天数由2018年Q4的65天降至2019年Q4的54天,同比下降约17%。

这些数据都充分验证一个点:小米在研发费用不断升高的前提下,保持较低的硬件利润水平和费用水平,同时还能取得高速的营收增长,体现非常高的运营效率。小米的这套打法是非常"OK"的。

也是因为如此,美银美林在报告中预测,小米今年智能手机销量增长可达13%,2021年达16%。上调对小米今年经调整盈利预测1.8%至110.72亿元,并调高对小米明年经调整盈利预测4.8%至144.53亿元。

第二是,小米有一个很好的未来预期,5G+AIoT大有可为。前面提到的实际上是小米的基础模式和支撑都还是不错的。而未来,虽然智能手机还会增长,但绝对不会像过去十年那样红利时代高速增长了。所以,未来的小米得看"5G+AIoT"。这也是资本市场对小米未来空间最大的预期所在。

前面已经提到,雷军在5G+AIoT上的决心是非常坚决的。在具体的市场表现上,小米已处在一个快速奔跑的状态。小米从2019年Q3就开始调整4G手机库存,轻装上阵5G。2019年第四季度,小米率先发布5G产品Redmi K305G,定价仅为1999元,开启5G手机大众化时代。与此同时,小米开始专攻高端。即使在疫情的背景下,小米10系列国内销量居然也突破了100万台。

而在整个IoT生态方面,小米布局也是最为完善的。目前,小米投资孵化超过290家公司,其中16家企业估值过亿。小米IoT平台连接设备数已经达到2.35亿,同比增长55.6%。小米的这个优势,是足以碾压整个传统家电、家居产品行业的,有较大的概率在家电家居领域复制一遍手机的奇迹。

因此,东方证券的观点认为,小米IoT业务有望在2021年接近1000亿元规模。小米在IoT领域的布局领先行业3-5年。

未来可期,市场自然看好。小米最近成功发行的10年期债券,就是最好的说明。4月23日,小米发布公告称,成功发行10年期总金额为6亿美元的美元债,票面利率3.375%。最终订单簿为51亿美元,达到8.5倍超额认购。

目前,受疫情影响,大量投资者持仓观望,许多流动性未释放,稀缺的是优质标的,小米美元债受到热捧的原因就在于此。2019年财报显示,小米账上现金有660亿元,这个时候还进一步融资。小米打的算盘,就是要在疫情之下满足临时需求的同时,也为疫情后的业务扩张储备粮草。在这样的趋势下,小米的未来,想必会很OK。就我个人而言,我还是会坚持:10元的小米,随便买。

以上仅是个人观点,自己判断自己负责。入市有风险,投资需谨慎!

快科技

2020-04-24 15:05

快科技

2020-04-24 15:05

旭日大数据

03-24

阅读(10531)

原创专栏

旭日大数据

03-24

阅读(10531)

原创专栏

手机报在线

04-28

阅读(7933)

行业资讯

手机报在线

04-28

阅读(7933)

行业资讯