今年以来,继镜头厂福光股份顺利上市后,又一家镜头厂也迎来了好消息。

近日,中国证监会2019年第99次会议审核结果出炉,东莞市宇瞳光学科技股份有限公司IPO顺利过会。

宇瞳光学是专业从事光学镜头等相关产品设计、研发、生产和销售的高新技术企业,产品主要应用于安防监控设备、车载摄像头、机器视觉等高精密光学系统。

该公司产品涵盖安防镜头、车载镜头、机器视觉镜头、头盔显示目镜等领域,其中安防领域是宇瞳光学目前的主营业务,截止2017年,宇瞳光学安防监控镜头的出货量全球市场占有率已经达到38.1%,其中定焦镜头的市场占有率为41.4%,变焦镜头的占有率为31.1%,在安防监控镜头行业处于领先地位。

收入主要来源:安防光学镜头产品

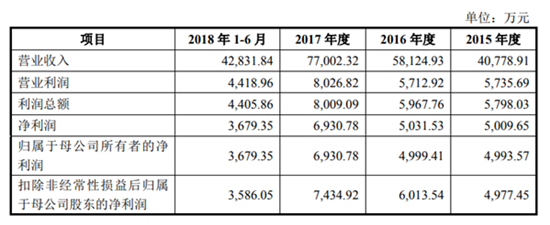

据宇瞳光学的招股说明书内容显示,2015年、2016年、2017年、2018年上半年,宇瞳光学的营收分别为4.08亿元、5.81亿元、7.70亿元和4.28亿元;分别实现近利润5010万元、5032万元、6931万元和3679万元。

而从宇瞳光学营业收入的构成情况来看,宇瞳光学的营业收入主要包括光学镜头的销售收入和其他业务收入,其中光学镜头业务收入主要收入来源。

据了解,2015年、2016年、2017年和2018年上半年,宇瞳光学的光学镜头业务分别实现营收3.87亿元、5.66亿元、7.37亿元和4.20亿元,占同期营业收入的比重均在90%以上。

从主营产品类别来看,宇瞳光学主营业务收入全部由销售镜头贡献,该公司光学镜头分为定焦镜头和变焦镜头。

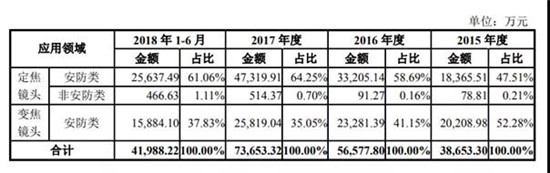

报告期内,宇瞳光学的定焦镜头和变焦镜头收入呈逐年增长态势,2015年、2016年、2017年和2018年上半年,宇瞳光学定焦镜头分别实现收入1.84亿元、3.33亿元、4.78亿元和2.61亿元,近三年复合增长率为61.04%。

变焦镜头分别实现收入2.02亿元、2.33亿元、2.58亿元和1.59亿元,近三年复合增长率为13.03%。

报告期内,宇瞳光学定焦镜头收入增长显著,占主营业务收入的比例逐年提高,2015年、2016年、2017年和2018年上半年分别为47.72%、58.85%、64.95%和62.17%,是其收入增长的主要来源。

对于定焦镜头收入增长的原因,宇瞳光学表示,一方面是定焦镜头仍是目前安防监控市场需求的主流,本身受到市场青睐,另一方面是定焦镜头易于实现自动化生产,形成规模效应,公司通常会优先研发和生产需求较大的定焦镜头来占领市场。

而在变焦镜头这一领域,宇瞳光学的收入也实现了稳定增长。2016年宇瞳光学的销售收入较2015年增长了3072万元,2017年的销售收入较2016年增长了2538万元,增幅分别为15.20%和10.90%。

对于报告期内变焦镜头收入增长的原因,宇瞳光学表示,变焦镜头随着安防行业市场规模的增长而保持稳健增长,变焦镜头结构更为复杂,为同类产品的中高端系列,随着安防监控市场的进一步发展,中高端镜头产品的需求量也在稳步上升。

从应用区域来看,宇瞳光学的主营业务产品主要应用于安防监控领域,其中定焦镜头由安防类产品实现的收入占其主营业务收入的比例分别为47.51%、58.69%、64.25%和61.06%,变焦镜头由安防类产品实现的收入占主营业务收入的比例分别为52.28%、41.15%、35.05%和37.83%。

而报告期内,宇瞳光学的安防类镜头产品销售规模不断提升,且在全球安防监控镜头领域形成了一定的品牌优势和规模优势。

根据TSR2017年镜头市场调研报告,2017年宇瞳光学监控摄像头镜头的出货量占全球监控摄像机镜头出货量38.1%的市场份额,品牌优势的建立使得其安防类镜头的营业收入持续增长。

此外,除了安防镜头外,报告期内,宇瞳光学还加大了对机器视觉镜头产品的研发,目前推出的多个系列产品获得了客户的认可,同时,宇瞳光学也销售部分车载镜头类和头盔显示目镜类定焦镜头。

前五大客户收入占比超七成

宇瞳光学的下游客户主要包括安防监控、机器视觉、车载视频等产品制造商,其光学镜头产品主要集中在安防监控领域,已经积累了包括海康威视、大华股份、宇视科技、韩华泰科等一批国内外知名的优质客户,并且与这些客户建立了长期稳定的合作关系。

从招股说明书处获悉,去年上半年,宇瞳光学的客户包括大华、海康、韩华泰科、宇视科技等,且前5大客户收入占比超七成达71.23%。

不过,虽然说宇瞳光学的安防镜头有着强大的客户基础,但近年来,随着国内安防视频监控行业的快速发展,吸引了众多国内外安防监控企业加入竞争,行业竞争日趋激烈。

对于这一点从宇瞳光学的毛利率上便有所察觉。笔者在查询宇瞳光学近年来的综合毛利率时发现,报告期内,宇瞳光学主营业务毛利率分别为24.93%、22.63%、22.30%和22.72%,总体略有下降。

而针对主营业务毛利率下降的原因,宇瞳光学表示,报告期内毛利率下降主要是受部分产品销售价格下降,产品结构及成本构成变化,以及人工成本上升、市场竞争加剧等因素所致。

在竞争对手方面,据了解,目前宇瞳光学的竞争对手主要有腾龙株式会社、富士胶片株式会社、CBC株式会社等;国内的主要竞争对手有舜宇光学、联合光电、福光股份、厦门力鼎光电技术有限公司、福建福特科光电股份有限公司、凤凰光学等企业。

从目前的情况来看,宇瞳光学国内的竞争对手名单中,已陆续有数家厂商已成功上市,基于此,这也就意味着宇瞳光学的竞争对手已不容小觑。

同时,宇瞳光学在招股说明书上披露,为解决产能不足问题及满足技术创新成果产业化的需要,宇瞳光学募集资金投资“光学镜头扩产建设项目”、“新建精密光学模具制造中心项目”和“研发中心建设项目”。

据了解,光学镜头扩产项目建设拟投入募集资金2.96亿元、新建精密光学模具制造中心项目拟投入募集资金1.56亿元、研发中心建设项目拟投入募集资金9198万元。“光学镜头扩产建设项目”达产后,宇瞳光学预计新增各类光学镜头产能3575万件。

孙俐俐

2019-08-17 14:46

孙俐俐

2019-08-17 14:46

.jpg)

潮电智库

04-26

阅读(8828)

原创专栏

潮电智库

04-26

阅读(8828)

原创专栏