在融资与投资兑现的双重压力下,国内处于供应链中游的厂商也开始纷纷寻求通过A股上市融资。自去年背光源厂隆利科技(SZ:300752)成功上市后,更加坚定了显示与触摸行业的其它相对上游供应链厂商进入资本市场的决心。

今年以来,除了此前的生产背光与触摸屏的宝明、生产液晶材料的西安瑞联之外,6月28日,生产ITO膜的江苏日久光电股份有限公司也提交了招股说明书,拟募资4.98亿元用于投建“年产500万平米ITO导电膜建设项目”、“研发中心项目”等。

日久光电于2016年选择在新三板上市,不过与当时多家在新三板挂牌的显示与触摸行业中小型企业一样,可能由于行业特点的原因,在新三板市场上表现为维护费用较高,但融资能力却不足,所以也在时隔一年后终止挂牌。

日久光电的团队背景里有部分为欧菲光从业人员,随后为了让相关技术与产能能在市场上获得更多的收益,从而脱离欧菲光创业,产品供应给了合力泰、台冠科技、蓝思科技、南京华睿川、业际电子、信利光电、帝晶光电、联创电子等显示与触摸模组厂商,主要替代日本、韩国、台湾的产品,应用在华为、小米、OPPO、联想、魅族、中兴、TCL、传音等国内ODM机型与海外市场机型上。

全球的ITO导电膜市场到底有多大,其实没有人能预估出来,这里面除了手机与平板电脑会拿ITO导电膜来做为触摸屏的功能膜使用外,其实还有很多行业也把ITO作为加热膜或隔热膜来用。而且即便是在手机应用市场上,由于有着庞大的华强北售后维修市场,实际要统计出一个准确的数据来,也十分困难。

不过,据李星的测算,从2015年开始,全球的PET基材ITO导电膜产能开始趋于稳定状态,而每年全球市场用于手机和平板电脑的PET基材ITO导电膜产能,约为4000~4500万平方米之间。

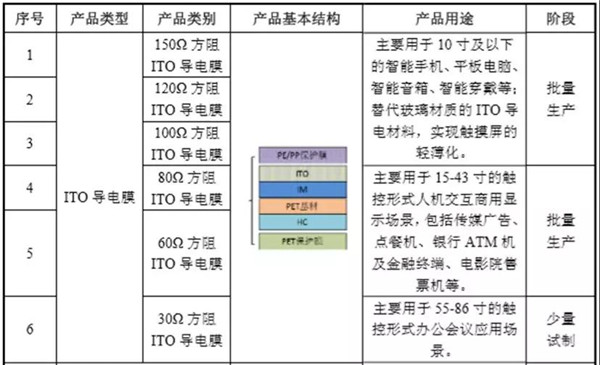

从日久光电的招股说明书上可以看到,2018年其ITO导电膜的产能为655万平方米,加上这次募资建设的500万平方米产能,未来总产能将达到1000平方米以上,约可占到全球市场的四分之一左右,成为左右全球ITO导电膜市场的重要力量。

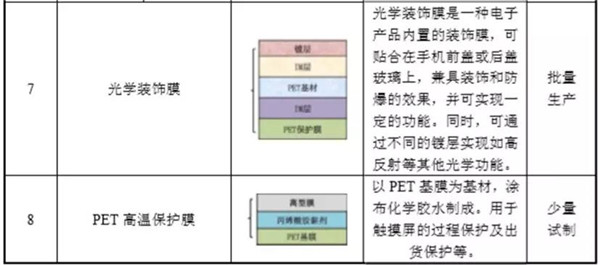

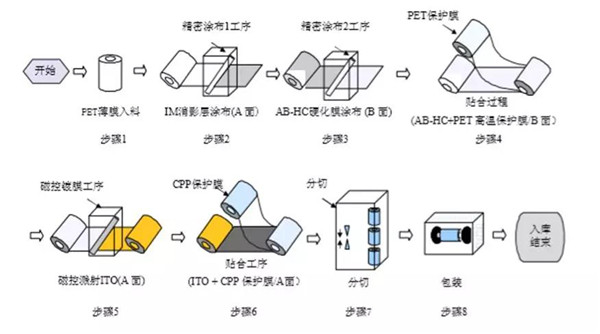

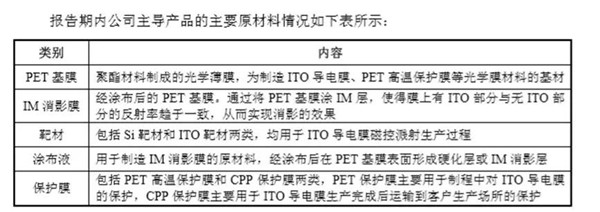

从日久光电提供的生产工艺流程图可以看出,其使用的原材料主要为PET薄膜、IM消影液、HC硬化液、磁控ITO靶材、CPP保护膜等。

主要的供应商还是香港转口贸易商与日本厂商。

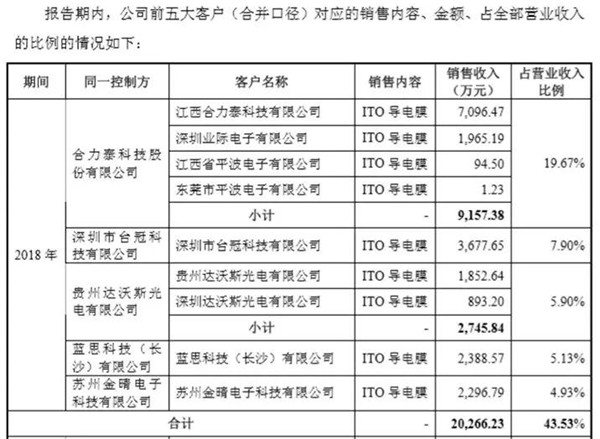

有意思的是,2018年日久光电的前五大客户里出现了蓝思科技,这说明蓝思科技与日本写真的合作项目应该进展得不错。

李星

2019-07-09 11:10

李星

2019-07-09 11:10

.jpg)

旭日大数据

08-22

阅读(3051)

原创专栏

旭日大数据

08-22

阅读(3051)

原创专栏

李星

02-10

阅读(8389)

原创专栏

李星

02-10

阅读(8389)

原创专栏