原创专栏-手机报

该文内容显示,欧菲光将依托江西本地的产业集群优势与欧菲光的光学光电技术沉淀,聚焦3D视觉感知、工业智能检测等核心方向,为蓬勃的智能制造、智能汽车、机器人等赛道提供全栈式机器视觉解决方案。

刚刚在南昌成立、注册资金达5000万元的孙公司欧菲机器视觉技术(江西)有限公司,则成为机器视觉业务运营的新核心战略载体。

从行业发展趋势来看,由于大模型与具身智能技术快速成熟,机器人正从“虚拟交互”迈向“物理执行”,被视为继手机、智能汽车之后的下一代核心AI终端。

市场层面,机器人量产落地的步伐显著超出预期。数据显示,今年京东618期间,智能机器人销量同比暴涨300%,用户尝鲜热情空前高涨。

与之相呼应的是,机器视觉产业链保持着长期的热度与力度,近期一系列利好事件更是让赛道直线升温。

比如,宇树科技科创板注册落地,冲刺“机器人第一股”;特斯拉CEO马斯克亲自下场力促,下令冲刺年产10万台Optimus;通用人形机器人公司逐际动力过去半年完成近30亿融资。

据专业机构预测,2025年中国机器视觉市场规模超210亿元,2026年市场规模将超过260亿元,行业正处于快速渗透期,除了消费级产品,终端应用与智能制造、智慧物流等产业深度耦合,逐步释放更大市场空间。

肉眼可见的经费在燃烧。作为机器人不可或缺的核心组件,光学视觉供应链找到了新的市场兴奋点。

虽然行业整体仍处于产业化早期,面临交付与软件迭代的现实挑战,不过根据潮电智库不完全统计,除了欧菲光,舜宇光学、联创电子、宇瞳光学、联合光电、凤凰光学、永新光学、力鼎光电等传统光学企业均已涉足机器视觉业务,市场卡位战全面打响。

潮电智库分析认为,欧菲光根据手握的三张王牌,完全有能力在新一轮的竞争中脱颖而出。

一是战略高度的精准卡位。

欧菲光以独立公司身份深耕机器视觉的模式,在行业属于首创。这不是一次业务端的冒险激进,而是公司多年积淀的技术底气体现,旨在通过垂直落地战略,解决全行业面临的长尾场景痛点,打造产业新高地。

追溯欧菲光的发展史,无论是2010年切入电容触摸屏,2012年押注摄像头模组,2016年前后布局双摄像头与指纹识别赛道,都是在对应赛道渗透率仅个位数时果断战略重仓,通过产能扩张与规模效应成功拿下龙头地位,享受到行业爆发期的红利释放。

值得注意的是,从具体业务布局来看,欧菲光在智能视觉领域的对标对象,可能根本不是以镜头或模组等单一硬件供应为主的光学友商,而是直指目前行业头部企业奥比中光。

二是从硬到软的全栈资源整合匹配。

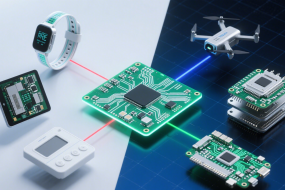

新公司成立让欧菲光机器视觉业务高度曝光,通过首次系统披露的3D视觉感知、全栈式机器人视觉解决方案等相关技术细节及产品矩阵,可以梳理出其布局已久的经营脉络。

2017年,欧菲光便以3D传感技术储备进入机器视觉,2022年推出首款自研深度相机并协同开发人形机器人视觉模组,2025年成功发布全栈人形机器人感知方案。

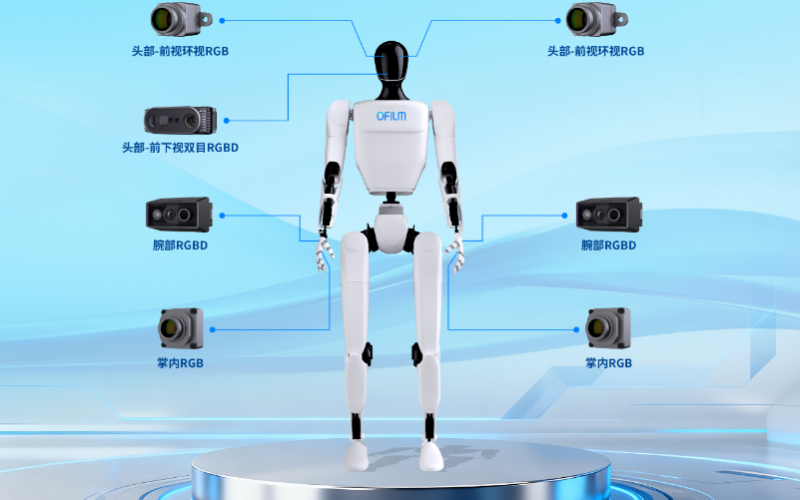

截至目前,欧菲光已成长为行业极少数兼具包容性与深度的技术栈极供应商,在硬件上涵盖了环视RGB、掌内眼RGB、深度相机(iToF、结构光、dToF)、单双目RGBD、支持EIS防抖的高清模块相机,乃至激光雷达的全域感知矩阵。但其真正的杀手锏,在于底层配套的同构推理机器人Ego和UMI采集数据解决方案。

通过这一方案,欧菲光打破了“硬件归硬件、算法归算法”的传统割裂。视觉感知系统在边缘端即可将多模态语义进行深度流融合。系统向后端大模型输送的不再是冗余的原始点云,而是已经过高度结构化提取、包含了空间坐标与属性标签的“空间-语义一体化特征”。

三是行业龙头客户的专业量产服务能力。

今年6月,欧菲光发布的RoboVision系列首款机器人RGBD相机Dex400R,被视为机器视觉全矩阵技术路线的集大成者,也是机械臂精密手眼协同、近场补盲与数据采集场景的典型代表,真正将公司的前瞻路线转化为了触手可及的硬核产品。

新成立的机器视觉公司正将这些底层技术沉淀,迅速转化为一张横跨工业与消费级的机器人全谱系感知产品矩阵。

市场信息显示,欧菲机器视觉已经与优必选、云深处、自变量等多家国内头部具身智能企业展开合作。此外,公司亦是科沃斯、石头、库犸等智能清洁设备企业核心供应商。

打开欧菲光的商业“朋友圈”,在智能手机、手持影像设备、无人机等领域与欧菲光保持长期合作的华为、小米、大疆等消费电子巨头,也在工业与消费级不同细分市场积极突进机器视觉。欧菲光早前就一直深度参与这些客户的终端深度视觉模组的协同开发,因此其后期业绩增量前景会相当乐观。

对于欧菲光来说,加注机器视觉的更大意义,也许并不仅仅是打开了业务的又一扇窗,而是从消费电子赛道向具身智能、高端工业感知等高景气赛道的核心战略跃迁,构建起难以被替代的产业协同优势。