原创专栏-手机报

根据市场机构数据,2025年全球TWS耳机出货量预计为3.56亿台,同比增长约3%。主因是售价低于50美元的入门级产品推动,高端市场则出现小幅下滑;智能手表出货量同比增长7%,市场在经历2024年首次下滑后重回轨道。

作为支撑智能穿戴设备智能化、便携化和实用化的关键组件,蓝牙主控芯片在连接性、低功耗、数据处理与功能集成等方面体现出核心应用,是不折不扣的“通信中枢”。

同为上市公司,恒玄科技、中科蓝讯、炬芯科技是智能穿戴蓝牙主控芯片领域的核心竞争者,而且在技术路线、市场定位和客户策略上各有侧重,形成差异化竞争格局。

潮电智库以营业收入、净利润、研发投入、产销量等七大核心经营指标,横向比较分析恒玄科技、中科蓝讯、炬芯科技这三家公司2025年的经营情况,其主业总体表现比较平稳,各有亮点与不足。

虽然谈不上惊艳,但相比出现大面积亏损的下游ODM,蓝牙主控芯片厂商的日子显然好过很多。

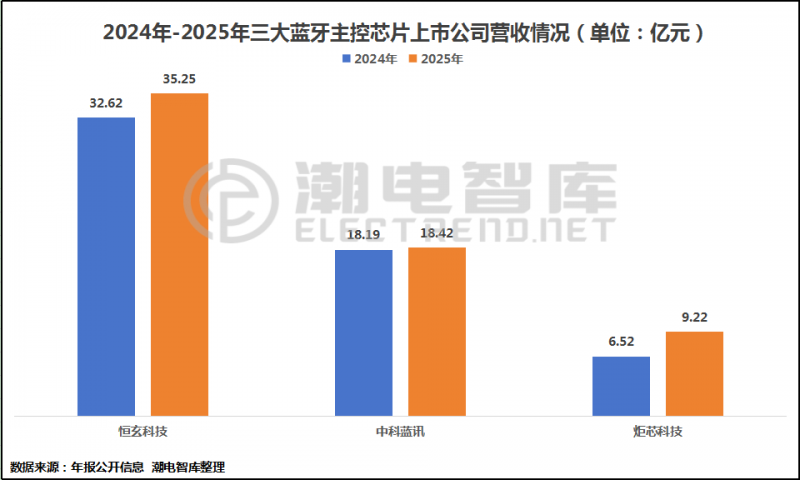

营业收入

营收水平是衡量企业经营状况的核心财务指标之一,也是评估企业健康状况的关键依据。

报告期内,恒玄科技、中科蓝讯、炬芯科技分别实现营收35.25亿元、18.42亿元、9.22亿元,同比分别增长8.02%、1.24%、41.50%。

可以看出,恒玄科技作为高端代表,背靠主流手机品牌、专业音频厂商、互联网公司及家电厂商等多个领域,营收规模最大;炬芯科技的端侧AI产品商业化落地成效显著,营收增速最快;中科蓝讯仍然是智能穿戴白牌市场的两大芯片巨头之一,营收波动不大。

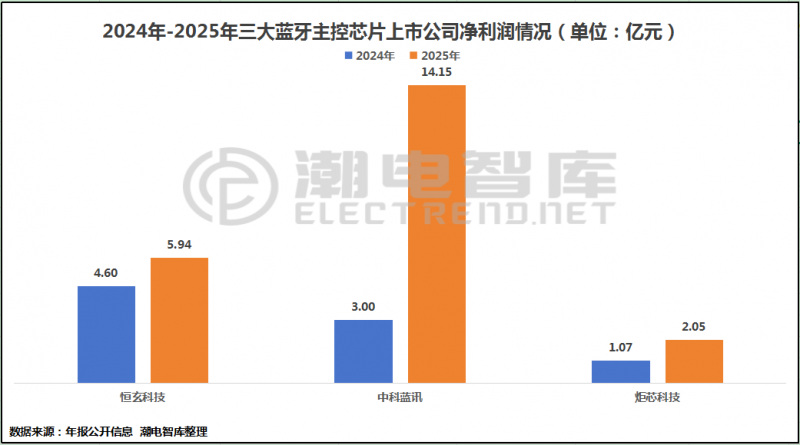

净利润

净利润是衡量企业经营效益和盈利能力的核心财务指标。

报告期内,三家企业在2025年均处于营利双增的良好局面。恒玄科技净利润5.94亿元,同比增长29.00%;中科蓝讯净利润14.15亿元,同比增长371.66%;炬芯科技净利润2.05亿元,同比增长91.95%。

中科蓝讯净利润指标处于遥遥领先水平。其净利率超级夸张,净利润不仅创下公司新高,而且几乎是恒玄科技与炬芯科技总和的两倍。不过必须指出的是,这得益于公司投资控股的摩尔线程和沐曦股份于2025年12月均成功在上交所科创板上市,从而在账面上创造了巨额收益。

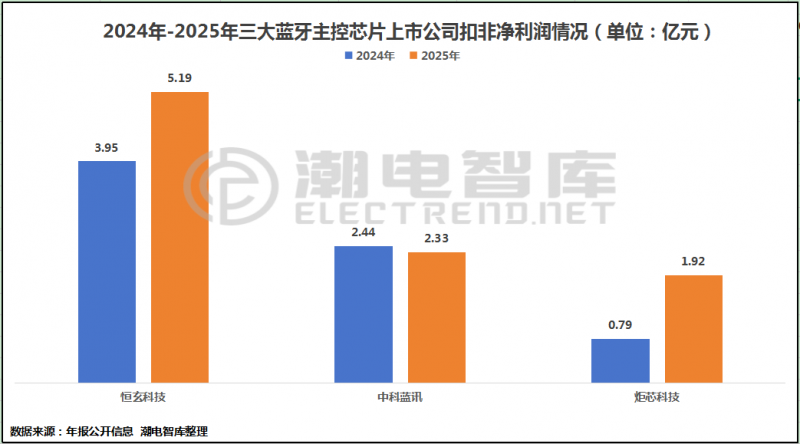

扣非净利润

即扣除非经常性损益后的净利润,是企业核心业务真实盈利能力的直接体现。

报告期内,恒玄科技扣非净利润5.19亿元,同比增长31.41%;中科蓝讯扣非净利润2.33亿元,同比下滑4.49%;炬芯科技扣非净利润1.92亿元,同比增长144.73%。

可以看出,只有中科蓝讯扣非净利润下降,反映出公司主营业务盈利能力其实有所下降;炬芯科技则通过产品结构优化和规模效应,明显提升了盈利质量与可持续性;考虑到恒玄科技的经营盘子更大,其扣非净利润增幅也堪称出色。

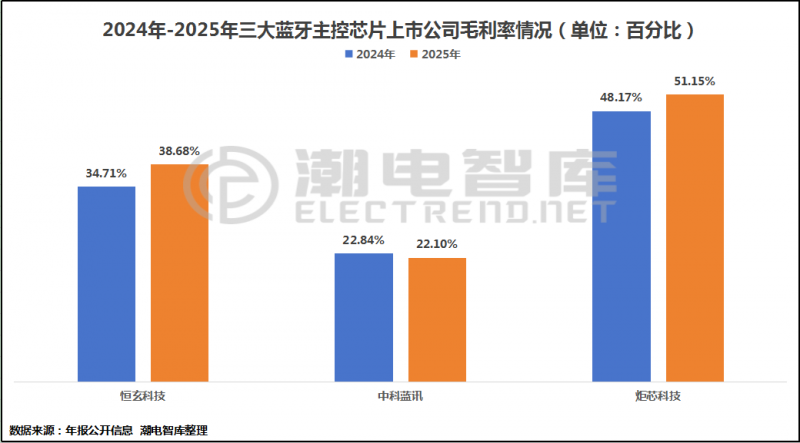

毛利率

毛利率水平主要突出企业定价能力、成本控制和市场地位,也是净利润的基础。

报告期内,恒玄科技和炬芯科技的毛利率持续走高,分别为38.68%和51.15%,较上年同期分别增长了3.97和2.98个百分点;中科蓝讯毛利率为22.10%,较上年同期减少了0.74个百分点。

潮电智库认为,不同的毛利率表现背后,是公司市场竞争力强弱写照。恒玄科技在行业的高端形象已经逐步确立,有着相当大的产品议价权;炬芯科技精准踩中AI高附加值AI芯片升级,形成优势竞争领域;中科蓝讯多条产品线毛利率下滑,反映出市场需求疲软或竞争加剧,导致价格承压。

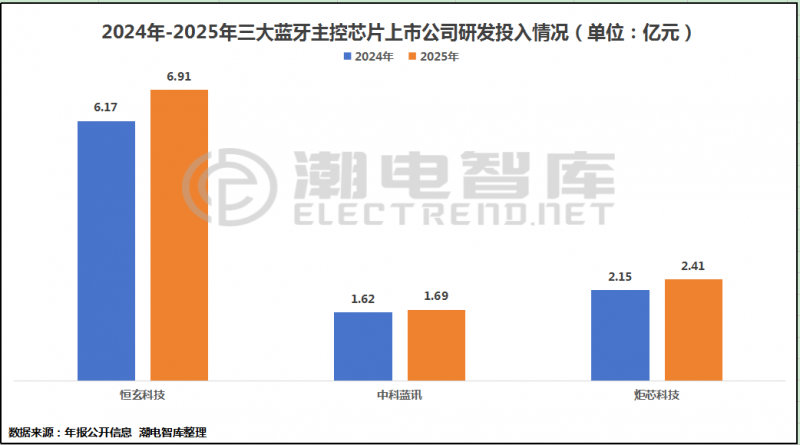

研发投入

对于芯片设计公司来说,研发投入是产品迭代的基石和保障,也是衡量企业技术实力与长期发展潜力的关键指标。

报告期内,恒玄科技、中科蓝讯、炬芯科技的研发投入分别为6.91亿元、1.69亿元、2.41亿元,同比分别增长12%、4.38%、12.04%,占总收入比重分别为19.59%、9.17%、26.13%。

不难发现,无论是研发费用、同比变化还是占比总收入,中科蓝讯均大幅度落后,反映出其更注重经营效率与现金流控制,以轻研发、快周转、广覆盖应对市场竞争,这或许会成为主业未来持续成长和突破的瓶颈;而恒玄科技与炬芯科技则更偏向技术深水区的长期投入,日后有望完全扛起蓝牙主控芯片在中高端市场实现国产替代的大旗。

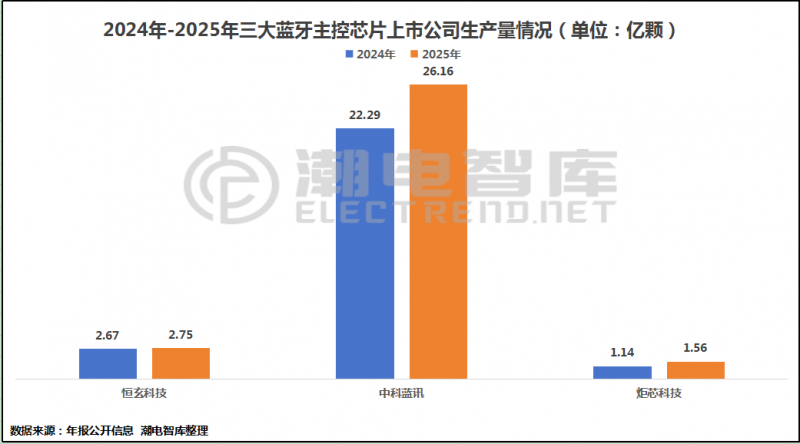

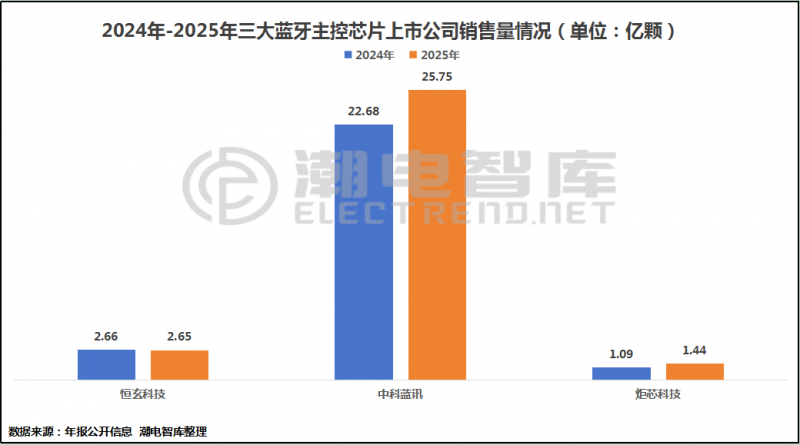

产销量

在芯片行业,产销量是公司产业影响力的重要依据。

报告期内,恒玄科技、中科蓝讯、炬芯科技的芯片生产量(由上游代工)分别为2.75亿颗、26.16亿颗、1.56亿颗,同比均有不同幅度的增长,与全球智能穿戴终端出货量回升的势头高度契合。销售量方面,三家公司分别为2.65亿颗、25.75亿颗、1.44亿颗,只有恒玄科技略有下滑。

凭借在中低端与白牌市场长期积累的用户优势,尤其在印度、东南亚等新兴和下沉市场占据主导地位,中科蓝讯芯片产销量的竞争对手只有杰理科技,但其平均销售单价不到0.72元,远低于炬芯科技的6.37元,以及恒玄科技的13.31元。

小结

三家公司经营路线不同,在单品的“质”与“量”方面做出取舍,分别覆盖蓝牙主控芯片中高端和低端市场。

在高端市场与行业头部客户拓展方面,恒玄科技基本盘稳健,以连续三年营利双增的正向表现走出低谷;炬芯科技则为定位中高端的供应商群体提供了路径性意义,紧拥AI充满活力,于夹缝中找到自己的生存空间;中科蓝讯占据产销量优势,而且在投资领域创下奇迹,证明行业草根同样能取得成功。

芯片行业没有真正的“六边形战士”,只有在特定领域具备极致优势的“单项冠军”。