技术与资本的狂潮来袭,Robotaxi成为自动驾驶产业争夺的制高点。

根据专业机构预测,预计2030年将有50万辆Robotaxi在中国10多个城市运营;至2035年,中国Robotaxi市场总规模可达470亿美元。Robotaxi不仅代表着自动驾驶技术的最高级,更是未来出行经济的强支点。

值得注意的是,当特斯拉还在以纯视觉方案路线与全世界车企进行PK时,为自动驾驶技术提供重要保障的激光雷达已经在Robotaxi领域全面上车,而且单车搭载数量快速增至10颗左右。

关于车载激光雷达行业的话题,肯定绕不过RoboSense速腾聚创和禾赛科技这两家企业。

小马智行开启第七代Robotaxi车型量产

公开数据显示,速腾聚创2024年全年激光雷达销量54.4万台,同比增长109.6%。其中用于ADAS(高级驾驶辅助系统)的激光雷达为51.98万台,同比增长113.9%,位居全球第一。

今年1月,速腾聚创全球首发的“千线”超长距数字化激光雷达EM4,更是具备最高1080线、最远600米的探测能力,为智能驾驶提供业内最高分辨率的三维感知。据悉,该产品已获得中国多家主机厂和海外头部新势力的多家车企定点,这意味着速腾聚创数字化激光雷达技术不但世界领先,而且获得全球客户认可。

RoboTaxi快跑,RoboSense数字化狂飙

Robotaxi商业落地的可能性,已经得到了充分的证明。

百度官方披露数据显示,2024年第四季度,萝卜快跑提供的自动驾驶订单为超过110万单,同比增长36%。2025年1月,萝卜快跑累计为公众提供的自动驾驶出行服务订单超过900万单。

今年4月的上海车展上,小马智行携手丰田、北汽、广汽三家车企的三款Robotaxi首次集体亮相,其自动驾驶套件总成本较前代下降了70%。公司联合创始人、CEO 彭军宣称,“2025年是Robotaxi量产元年。”

同期,广汽埃安与滴滴自动驾驶合作打造的全球首款前装量产L4级Robotaxi亮相,未来不仅将在中国市场投入运营,还将拓展海外业务。

5月,文远知行宣布在广州市中心开通8条自动驾驶出行服务示范运营专线,率先落成中国首个覆盖超一线城市核心城区的24小时自动驾驶出行服务网络。

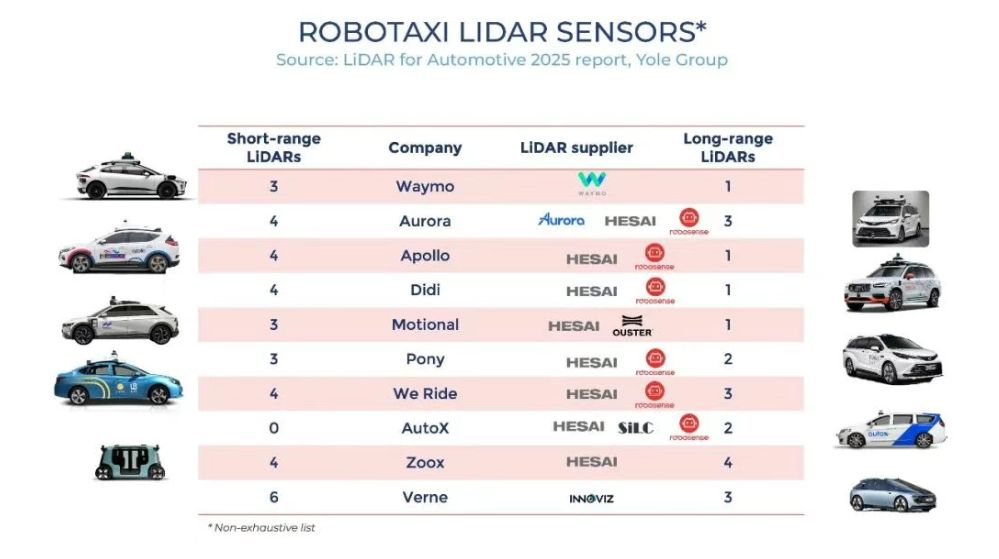

根据公开报道,包括这些行业头部玩家在内,在目前10家L4自动驾驶公司中,有6家使用的是RoboSense速腾聚创极具综合优势的激光雷达产品,尤其是以其自研SPAD-SoC的全固态144线补盲雷达E1备受推崇。

这意味着原来在RoboTaxi激光雷达领域独占鳌头的禾赛科技,不仅市场份额被速腾聚创快速占有,而且在产品创新迭代方面遭遇巨大挑战。

智能驾驶产业链资深专家胡生分析认为,“Robotaxi的商业路径及前景已经清晰可见,现在大家都在着手关键产业链路的布局。在高性能激光雷达技术创新层面,速腾聚创确实属于行业领先。”

“Robotaxi此前匹配的128线主雷达传感器方案已接近淘汰边缘,千线数字激光雷达才是未来。”胡生进一步强调,自动驾驶技术进步速度远超预期,现在连补盲雷达的规格都是144线了,因此有充分的理由看好速腾聚创EM4作为1080线主雷达的市场前景。

滴滴与广汽合作的前装量产Robotaxi搭载6颗速腾聚创的144线全固态数字激光雷达E1

在专业证券分析师杨生看来,Robotaxi市场只是速腾聚创与禾赛科技竞争的一个缩影。“Robotaxi此前可以算是禾赛科技最为充裕的保有地,目前正面临着速腾聚创的强力冲击,而且战火是整个ADAS领域竞争的延续,这可能对其产品毛利率乃至总营收产生直接的影响。”

以创新数字激光雷达直插禾赛科技腹地,速腾聚创的战略意图其实远不止Robotaxi业务。

两份年报,两个重要信息点

智驾域是激光雷达厂商的第一主战场,对行业格局起着决定性的作用。

4月初,国际市场研究与战略咨询机构YOLE发布的《2025年全球车载激光雷达市场报告》显示,速腾聚创在全球车载激光雷达市场摘得三项“全球第一”:2024年乘用车激光雷达市占率第一、ADAS激光雷达年度“销冠”、2018-2024年ADAS累计销量冠军。

必须指出的是,以前因为产品价格高企被诟病的车用激光雷达,近年来因为大规模应用于乘用车,成本及单价进入急降模式,降幅超过八成,直接从“万元级”来到了“千元级”。

追溯速腾聚创与禾赛科技的成长史,可以发现其实存着诸多相似之处。

两家公司都成立于2014年,前者主营业务为激光雷达及感知解决方案,后者主营激光雷达,收入占比以ADAS为主。

2023年2月,禾赛科技在美国纳斯达克上市,股票代码HSAI。2024年1月,速腾聚创成功在港交所主板挂牌上市,股票代码02498。即便是登录资本舞台的时间点,前后相差也不到一年,你追我赶分外胶着。

分析两家公司2024年年报,有两个信息点非常值得关注。

一是禾赛科技2024年总营收、净利、净利率增速分别为10.66%、78.49%、80.56%,均低于速腾聚创的47.20%、88.89%、92.45%,后者已经显示出更为强劲的增长动能。

二是在占据绝对销量的ADAS产品中,速腾聚创的毛利率为13.4%,较2023年毛损率5.9%有了极大的改善。但禾赛科技截至去年的年报中,从未分拆过RoboTaxi和ADAS的毛利率。

必须指出的是,当前车企在比拼智能驾驶技术的同时,也在纷纷追求极致的降本增效,相关激光雷达ADAS业务已经被列为低毛利市场。

某中国汽车Tier 1厂商透露,“其实在激烈的市场竞争中,禾赛科技本身就是价格战好手。比如在零跑的某一款车型招标中,就是以不到千元的64线ATX竞单,可见其在ADAS领域利润率并不高。”

潮电智库从汽车电子产业链了解,RoboTaxi曾经是天然的高利润沃土,主要是以前都是试运营车用,导致相关激光雷达产品的单价奇高,不过这个阶段会随着规模化运营而过去,高利润状态不具备可持续性。

当下,RoboTaxi快速走向大规模正式运营以及速腾聚创已经切入RoboTaxi赛道,该领域的激光雷达不正常的超高利润率会回归到正常水平,同时市场需求和订单规模也大幅上升,行业由试运营完全进入规模化量产和应用状态,供应链产品价格和利润会逐渐趋向汽车行业的模型。届时,唯有真值强大的车规激光雷达产品竞争力,才能获得更高的市场份额和收益。

褪去高贵华丽光环的激光雷达,正以新一轮的技术创新和成本控制,从RoboTaxi到ADAS全面落地实用于智能驾驶,让汽车智能化变革创造的全新出行方式惠及每一位用户。