2024年全球智能手表市场复苏的主要动力有两个方面,一是印度等新兴市场,将有双位数的增长;二是智能手表技术还在持续迭代,更专业细分市场长尾效应将逐步显现。

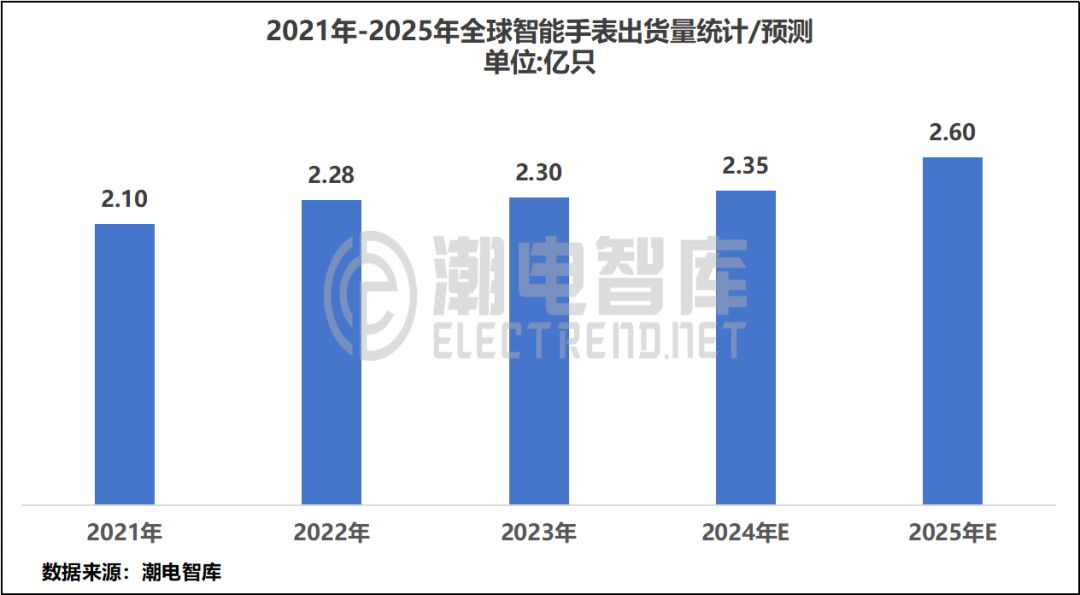

潮电智库预计,2024年全球可穿戴设备市场出货量将有接近10%的增长,其中智能手表全球出货量增长将超过10%。

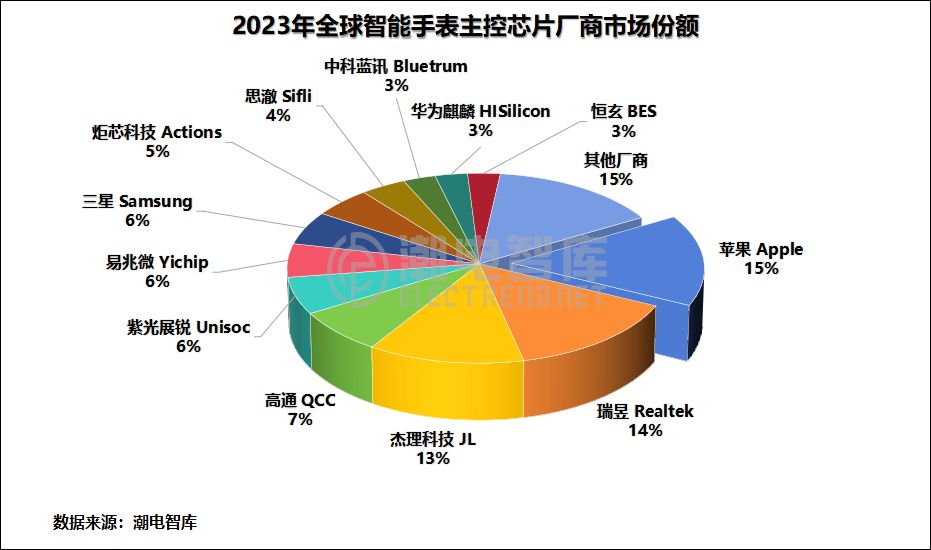

2003年全球智能手表主控芯片厂商市场份额

潮电智库根据过往一年智能手表主控芯片厂商的出货量统计和整理,得出了2003年全球智能手表主控芯片厂商在市场上的具体份额。

值得注意的是,苹果、瑞昱、高通、杰理科技、紫光展锐、三星、炬芯科技、易兆微、中科蓝讯、思澈、华为麒麟、恒玄等12个厂家占了85%的市场份额。

剩下的15%份额,被Nordic、Ambiq、昂瑞微、汇顶、MTK、泰凌微、翱捷科技、瑞芯微、Dialog等不到10个厂商分享。

2023年全球智能手表主控芯片综合竞争力TOP 10

依靠月度出货量的统计数字,以及智能手表主控芯片厂商市场份额,结合企业营业规模、研发实力、生产实力、盈利能力、客户情况,潮电智库整理出“2023年全球智能手表主控芯片综合竞争力TOP 10”。

企业范围:选取全球智能手表主控芯片厂商作为排名对象。

数据范围:选取企业经营实力、技术实力、市场拓展力作为评价标准。

得分说明:总分100分,其中经营实力占60分,技术实力占20分,市场拓展力20分。其中,经营实力依据为企业营收规模+增长;技术实力主要依据为研发实力+生产实力;市场拓展力得分依据为产品+客户情况。

1、出货量&市场份额

当供应链正常运行时,智能手表主控芯片出货量越大,其市占率也有所增长,进而反映企业对库存、出货量以及销售量的布局实力。

从榜单上看,高端市场和中低端市场呈现两极分化,各有王者,分别是苹果和瑞昱,分别占有15%和14%的市场份额。

“高端王者”是苹果,主控芯片仍旧自研自用,出货量排名第一,其市占率达13%。令人意外的是,瑞昱出货量排名第二,其市占率与苹果不相上下持有差距在1%。由此可见,瑞昱在库存、出货量和销售量等方面的协调关系有较大的跳跃,不过苹果通过自研芯片所获取的利润总体上显然比瑞昱高。

值得注意的是,杰理科技在2021年才正式切入智能手表主控芯片赛道,经历了两年时间的历练,杰理已成为了智能手表主控芯片的拼图之一。

2、产品结构

产品结构细分为高端市场和低端市场,主要区别在于品牌、技术和价格三方面。

从综合竞争力榜单来看,在去年全球智能手表主控芯片市场的高端五虎现如今已陨落成“四强”苹果、高通、三星、华为麒麟;能够持续稳定在市场上本身不仅有强大的品牌势力,其主控芯片也有强硬的技术实力。

在中低端市场,从TWS耳机主控芯片跨境的企业愈显愈多,杰理科技、中科蓝讯、恒玄科技、炬芯科技等厂商接连发布新品。

“目前杰理在手表行业迅速占领了市场份额,是最有冲击瑞昱地位的芯片厂。”某智能手表ODM高管黄S告诉潮电智库。

据潮电智库了解,TWS和智能手表的供应链重合度高达80%。杰理在智能穿戴产业链具备强大的客户粘连性,是其直线超车的优势所在。

但是TWS耳机蓝牙主控一哥恒玄科技却折戟智能手表市场,据供应链端了解到,恒玄科技已与多个ODM代工厂进行对接验证,但实际市场表现仅仅体现到vivo、荣耀、小米的五款机型上,与在TWS耳机的市场情况近乎腰斩。

3、客户群体

主要客户群是全球智能手表主控芯片综合竞争力的重要指标,在中、高端市场当中,优质的客户群将会带来潜在而长久的品牌联动效应。

据潮电智库统计,华为和苹果在2023年全球智能手表品牌占主导地位,合计份额达到32%,值得注意的是在TOP10品牌出货份额中,印度厂商Fire-boltt以其极具性价比的产品,一跃进入到第三名,Noise、BoAt三家合计占据品牌份额20%,因为在印度市场大卖,智能手表售价甚至被压低至20美元以下,大大压缩了白牌厂家的生存空间。

其中,紫光展锐和高通作为LTE智能手表的主控芯片供应商,在客户端表现却略有不同,其中紫光展锐作为儿童手表市场的御用厂商,现如今已经入局小天才、小寻、360、荣耀、vivo等终端客户;高通则是以其在智能手机的影响力相继供应小米、OPPO、佳明、华米、出门问问等厂商。

在2023年第二季度、汇顶官方发布公告因受重要客户业务调整、消费类电子市场需求大幅减少,以及市场竞争日趋白热化等影响,于2023年第二季度决定终止TWS SoC项目的研发。据潮电智库走访了解到,汇顶在2023年接连的减少了智能手表蓝牙芯片的投入。

4、总结

潮电智库预测,2024年和2025年全球智能手表的出货量预计趋向增长,预估2023年同比增长率为2%,到2024年出现最高的增长点,出货量预估高达2.6亿只,同比增长率达到13%。而主控芯片出货量将随着未来两年智能手表市场规模的扩大而而有所增长。