智能驾驶概念持续火热,车载镜头需求增速超乎预期,供应链竞争已从局部转向正面攻防阶段。

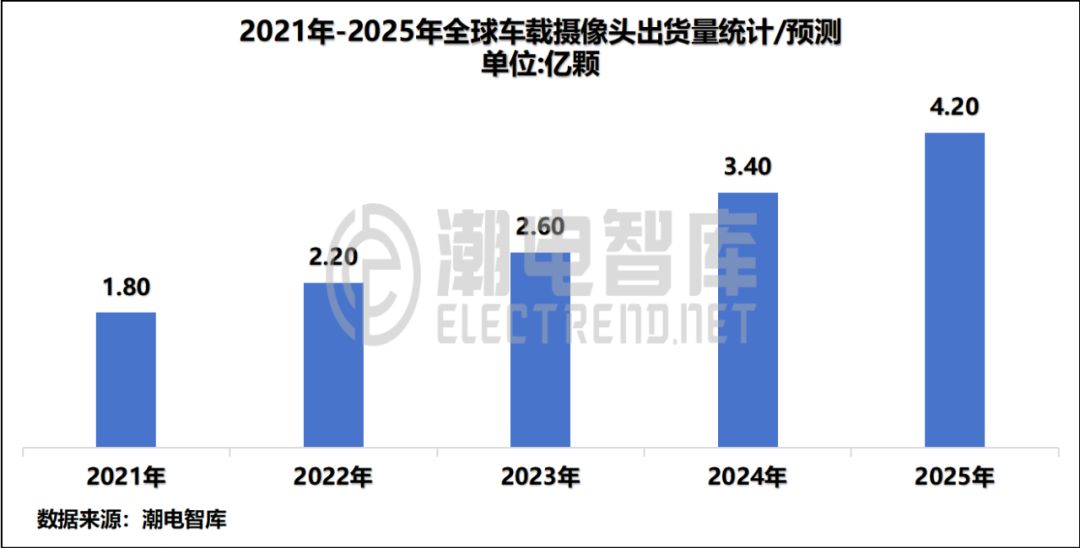

根据潮电智库统计,2023年全球车载镜头出货量达到2.6亿颗。从市场发展趋势估算,未来两年的出货量分别为3.4亿颗及4.2亿颗。

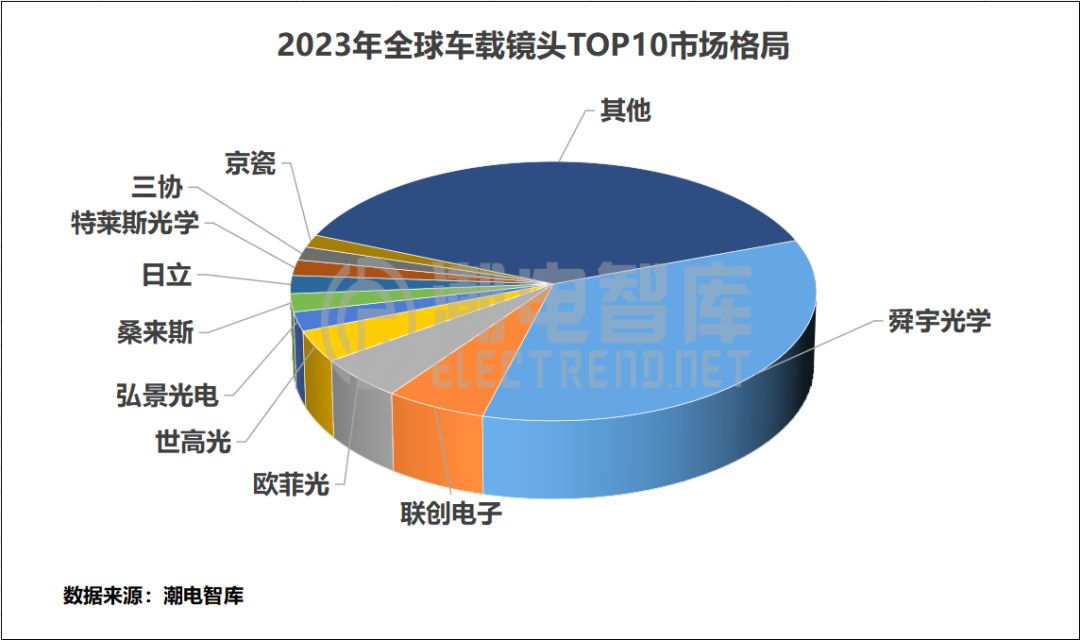

出货量榜单前十总共只占据了60%的出货份额。另外超过1亿颗的市场蛋糕被切分,则意味着当前还有不少实力选手蛰伏于水下。

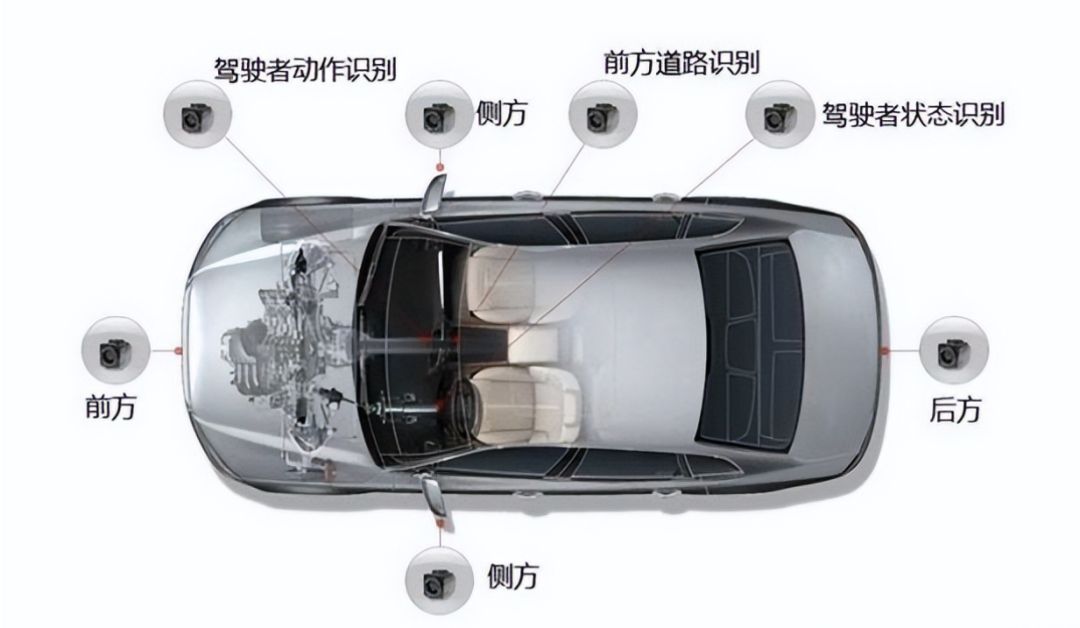

平均单车镜头搭载数超过7颗的比亚迪、特斯拉、广汽埃安、蔚来、小鹏、理想等新能源车企增量,以及几成标配的环视镜头市场爆发,无疑是车载镜头快速扩容的直接推手。

从更底层逻辑来说,2025年被公认是汽车行业大洗牌的关键时间点,新老造车势力为了挤入下一轮,纷纷以车载视觉作为最重要和最成熟的传感器,在容易触发消费体验的智能座舱、智能驾驶板块大做文章。

这个长坡厚雪的赛道上,目前全球十强选手已经集结就位,形成了“一超多强”的竞争格局。

经过近三年的你追我赶,这些企业基本均已完成前视、后视、侧视、环视、内置等五种类别的产品矩阵布局,在2024年将迎来全面交锋。

分析2023年车载镜头供应商具体出货情况,舜宇的市占率还在进一步扩大,“一超”的行业地位足够牢固。

不过,舜宇车载镜头去年过亿的小目标未能实现,主要是因为第四季度出货量连续走低,这表明市场不缺竞争与变数。

潮电智库预测,联创电子、欧菲光、特莱斯光学等“多强”选手正在大步迈进,今年会完全超越风格保守的三协、世高、日立、桑莱斯等日韩系厂商,成为车载镜头细分产品单项冠军的有力争夺者。

值得注意的是,弘景光电虽然算是车载镜头的老牌选手,但从其公开招股书信息来看,目前第一大客户及营收均发生了重大偏移,皆来自新兴消费光学镜头领域,车载业务占比骤减,因此并没有进入“2023全球车载镜头综合竞争力10强”阵容。

车载镜头行业火热的另一面,是各种产品单价快速下调。用某头部供应商的话说,“车企不仅自己,还拉着供应商一起来内卷。供应价格不降的后果,可能下次项目就不带你玩了。”

潮电智库认为,价格战可以被视为行业走向成熟的重要标志,背后是格局不断的洗牌与重建。

特别需要警醒的是,与手机体验属性不同,车载镜头属于安全性产品,供应商需要在研发、量产、品质等多个环节做出更严格的标准管控。

在这方面,市场不会给任何一家企业试错的机会。