2023年的背影已渐远,光学摄像头行业再启新启程,2024年市场规模冲刺百亿级。

过去的几年对光学玩家来说颇为煎熬。虽然车载赛道持续增量,但远远难抵手机主战场降规降配的低迷,直至去年上半年的最冰点。

关于2023年手机市场最大的记忆点,莫过于9月华为mate 60系列重热产业链。潮电智库认为,更深层次的原因是消费经济回暖,终端厂商普遍完成去库存工作,新一轮的行业周期到来。

在镜头、模组、CMOS芯片、滤光片等结构件接连做出市场价格调整之后,2024年摄像头行业的发展将呈现出多面性,除了手机、车载、安防、XR和机器视觉等细分领域的全面渗透,技术端的明争暗斗也会再次升级。

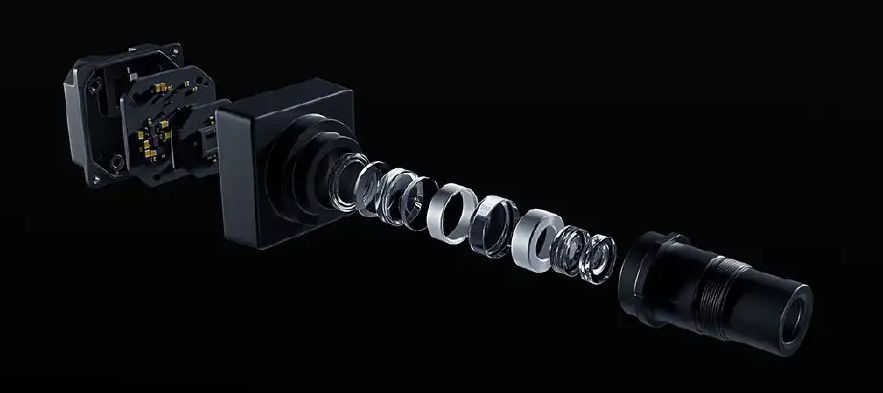

01玻塑混合镜头崛起

手机空间受CMOS芯片、防抖马达等结构件挤压,同时注塑成型技术难以快速突破,多P塑料镜头性能提升将受限。

相比塑料镜头,玻塑混合镜头较具有更大光圈、高解析力、低厚度、低温漂等优点。根据潮电智库了解,经过这些年的沉淀与积累,玻塑混合已经逐步走向成熟,在2024年可作为主流镜头产品路线的有力补充。

02潜望技术回流

iPhone 15最大亮点为旗舰机种首度搭载潜望式镜头,加上华为Mate 60同样采潜望式镜头设计,这一技术的热度与前景被充分看好。

根据潮电智库了解,华为、OPPO、小米、vivo等手机厂商都曾于三四年前推出搭载潜望镜头的智能手机。在潜望和长焦镜头领域,安卓阵营属于“遥遥领先”。

2024年的智能手机影像技术竞争更为激烈,安卓系全面跟进潜望镜头的可能性非常大。

03血战5000万像素

从供应链的备货情况来看,5000万像素摄像头仍是2024年手机主/后摄最稳定可靠的配置。不管是品牌厂商的自研算法系统,还是光学摄像头厂商的硬件打磨,5000万像素都是竞争最激烈的战场。

从发展趋势来看,不管是电竞游戏类、女性用户等细分市场,还是跑量的千元“水桶机”,5000万像素主摄大行其道,小米、OPPO、vivo等更是纷纷将5P/6P的高端旗舰影像下放。

04日韩厂商遭阻击

格科微在实现其单芯片3200万像素产品量产后,去年底又重磅推出了单芯片的5000万像素CMOS。

包括豪威、思特威在内,这意味着高端手机CMOS已经完全具备国产供应能力,而且在交付、服务及成本方面更具竞争优势。2023年已有消息传出,索尼、三星会大大减少与中国安卓的合作资源。

VCM马达供应方面,中蓝电子、新思考等厂商在高端市场也站稳了脚跟,完全可以正面硬刚日韩,兴起国产替代风潮。

05可变光圈

在手机历史上,诺基亚在2009年推出的N86第一次引入可变光圈设计的产品,提供了F2.4、F3.2、F4.8三档可以自动调节的光圈。对于普通消费者来说,可变光圈一直是选购时的加分项,并非必选项。

最近一两年CMOS来到一英寸后,可变光圈在手机上的实际应用价值又有所变化。以智能影像争夺战升级,专业的可变光圈技术会被快速下放,将在2024年迎来重大突破,甚至可能成为旗舰产品标配。

06订单资源集中化

由于上游光学厂商在控制规模和投资周期方面有所放缓,导致供货总量有所下降,终端品牌在2023年对手机摄像头器件采购招标价格做出连续调整。

在新一轮的市场博弈中,头部厂商会凭借供应规模化成本和自动化生产优势发起更有力的绞杀。

潮电智库获悉,2024年的玩法有所变化,大厂一般会自己负责高端以及特定客户的产品生产,将规格要求较低的订单转给第三方。

07车载产品价格下行

以智能驾驶为驱动力,近几年车载摄像头作为最主流的视觉系统增量快速,但另一方面产品单价下行的速度也不慢。

究竟原因,一是车企在“烧钱”方面变得更为理性,终端在内卷中大大加强了对供应链的成本管控;二是更多供应商迈过了车规门槛,着急以价格战挤进下游的采购资源池。

降价潮在2024年将变得更为明显,车载摄像头蓝海正逐渐变色为红海。

08高端5M/8M加速上车

蔚小理、极氪、哪吒等造车新势力早已率先搭载800万像素ADAS摄像头,但真正形成高端规模效应的,还是以比亚迪、特斯拉两大龙头车企陆续搭载500万像素以上的摄像头为标志。此外,环视摄像头将从1M往3M进阶,并成为主流。

自动驾驶阶段目前正由L2逐渐向L5演进,高阶智驾方案逐渐成为厂商开发新产品的基本配置。汽车行业预测2025年是洗牌大节点,因此今年部分终端品牌的高端智驾方案在大算力的支持下,可能更为疯狂和激进。

09安防行业需求回暖

由于前几年国家智慧城市及相关硬件的阶段性建设完成,安防行业一度被视为摄像头应用已触“天花板”的行业,但在“AI+5G”智能升级的推动下,加上家庭级需求增长,安防摄像头市场已经触底反弹,正在快速回暖。

中国是全球最大安防摄像头需求市场,预计到2025年将增至8亿颗。值得注意的是,安防摄像头的产品要求越来越高,需要具备耐高温、高清晰度、远距离监控、低照度性能和可靠性等性能特点。

10 机器视觉/XR起量

手机、汽车、安防是目前摄像头的三大主战场,但其他细分领域也具备较为广阔的增长前景,其中以机器视觉和XR最被看好。

机器相机的需求不容忽视,相比民用产品而言具有高的图像稳定性、高传输能力和高抗干扰能力等优点。

2024年苹果首款头显的销量,可视为XR摄像头市场的晴雨表。据行业机构预计,未来单款消费级XR头显设备将至少配备6种不同的摄像头,相关摄像头出货量将以41%的年均速率增长,2026年将超过2亿颗。