在智能手机产业链,智能制造近些年来成为行业的热点,采用自动化设备已经成为一家企业实力的考评标准之一,其中最为典型的当属全球智能手机代工龙头企业富士康。随着智能制造需求的不断加强,在智能手机等3C领域也开始涌出大量的智能制造设备厂商,事实上,在过去的三年中,不少A股手机概念股就已经开始布局,并且收购了一些设备企业!

另一方面,从智能制造设备厂商来看,在过去的两年中,也已经有不少企业成功的上市,或独立IPO上市,或巧妙借壳上市。但整体而言,对于这些企业而言,上市并不容易。日前,据手机报在线查询得知,苹果、富士康、华为、立讯精密自动化设备供应商博众精工启动了上市计划,不过,其瞄准的是最近十分火热的科创板!

而据笔者查询得知,在过去的三年中,其业绩的确增长的十分快,不过从毛利率和平均售价来看,却处于持续下降的状态。而这几乎是很多企业的通病,主要原因在于智能手机市场出货量的集中,从而导致上游供应商市场竞争过于激烈,进一步进行杀价竞争!

博众精工募资11亿冲刺科创板:毛利率三年连降,单一客户占比过高

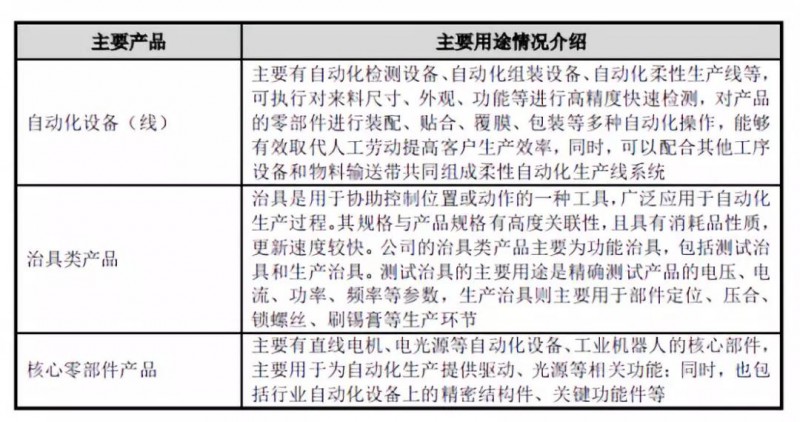

据了解,博众精工主要从事自动化设备、自动化柔性生产线、自动化关键零部件以及工装夹(治)具等产品的研发、设计、生产、销售及技术服务,同时,公司亦可为客户提供数字化工厂的整体解决方案,业务涵盖消费电子、汽车、新能源等行业领域。

2018年博众精工提出“二次创业”理念,旨在四个关键方向上做精做强:一是面向自动化核心零部件的基础研发及后续生产、销售;二是基于自主开发的关键技术、关键零部件的专机、标机的研发、生产、销售;三是基于自动化设备、自动化柔性生产线、智能仓储的数字化工厂整体解决方案的集成建设服务;四是基于人工智能的服务机器人的预研。

根据《上海证券交易所科创板股票发行上市审核规则》第二十二条,发行人选择的具体上市标准为“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次募集资金项目预算资金总额110,287.74万元,拟投资于消费电子行业自动化设备扩产建设项目(5.60以)、汽车、新能源行业自动化设备产业化建设项目(0.92亿)、研发中心升级项目(1.00亿)和补充流动资金(3.5亿)。

2016年至2018年,博众精工的营业收入分别为15.50亿元、19.91亿元、25.17亿元;净利润分别为2.66亿元、7516.32万元、3.19亿元;归属于母公司所有者的净利润分别为2.75亿元、8038.89万元、3.23亿元;资产负债率(母公司)分别为45.28%、62.92%、62.74%。

报告期内,公司产品应用于消费电子行业的销售收入分别为149,374.99万元、185,806.92万元和214,829.44万元,占同期主营业务收入的比例分别为96.44%、93.38%和85.44%,是公司收入的主要部分。

而从两大主要业务来看,在过去的三年,其中自动化设备产线的营收占比超过了70%,而治具及零部件业务营收占比不足30%,尽管自动化设备业务营收近三年一直在提升,但是从平均售价来看,却一直在下降,从2016年的27.95元下降到2017年的24.32元,到了2018年,再次下降到22.94元!

这也就导致其综合毛利率分别为44.99%、47.27%和41.77%,呈下降趋势。随着同行业企业数量的增多及业务规模的扩大,市场竞争将日趋激烈,行业的供求关系可能将发生变化,导致行业整体利润率水平存在下降的风险。

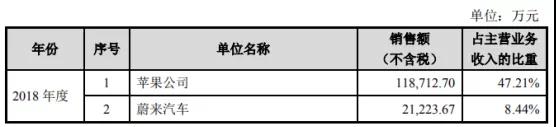

报告期内,公司前五大客户销售收入占当期营业收入的比例分别为81.44%、83.72%和74.35%,其中,苹果公司销售收入占比分别为59.09%、64.45%和47.21%,客户集中度较高。与国内外知名企业苹果公司、华为、格力、蔚来汽车、富士康、和硕联合、广达、纬创等建立了良好稳定的业务合作关系。

其表示,公司客户集中度较高,这与下游行业的竞争格局及公司采取的发展战略、所处的发展阶段有一定的关系。苹果公司在消费电子产品行业的竞争中处于领先地位,产品迭代速度较快,具有强大的品牌号召力和较高的客户黏性,其以iPhone系列智能手机为代表的主要产品占据了高端消费电子产品市场较大的市场份额,具有高于行业平均水平的产品销售价格和盈利能力,可以支撑其进行持续的自动化设备采购。

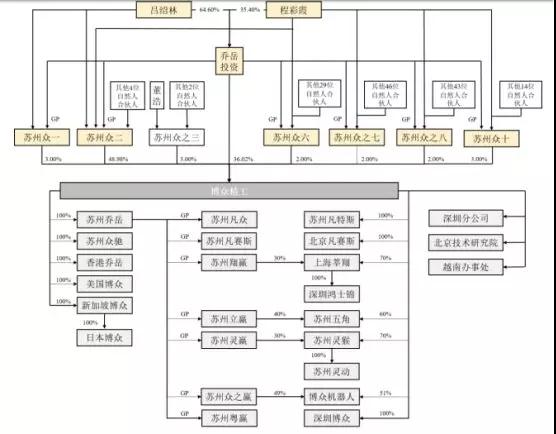

值得注意的是,公司实际控制人为吕绍林、程彩霞夫妇。截至本招股说明书签署日,两人通过乔岳投资、苏州众一、苏州众二、苏州众六、苏州众之七、苏州众之八、苏州众十间接控制博众精工合计97%的股份。

消费电子行业自动化逐渐提升:智能制造将渗透全产业链

智能装备是一种集机械系统、运动系统、电气控制系统、传感器系统、信息管理系统等多种技术于一体,能够减少生产过程对人力劳动的依赖,显著提高生产精度、生产质量和生产效率的设备,已经被广泛应用于汽车制造、消费电子产品制造、工程机械制造、医疗器械制造、仓储物流等多个领域。

智能装备制造业为一国工业生产体系和国民经济各行业直接提供技术设备的战略性产业,具有产业关联度高、技术资金密集的特征,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。近半个世纪以来,在劳动力成本持续上升、自动化技术水平不断提高的共同作用下,全球智能装备制造业发展迅速。

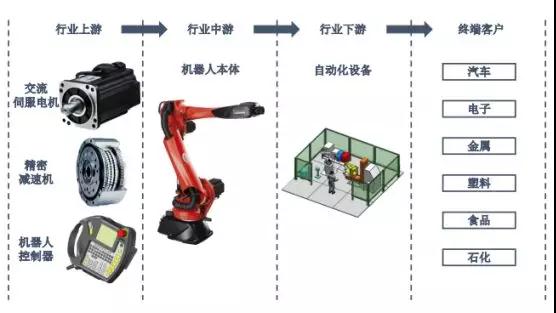

从细分行业来看,智能装备制造业可分为三个子行业:上游为关键零部件子行业,主要生产精密减速机、伺服系统及机器人控制器等核心部件;中游为工业机器人本体子行业;下游为自动化设备子行业。公司即处于自动化设备行业,主要依据客户的需求进行自动化设备的研发设计与生产制造,为客户提供完整的智能化生产解决方案。

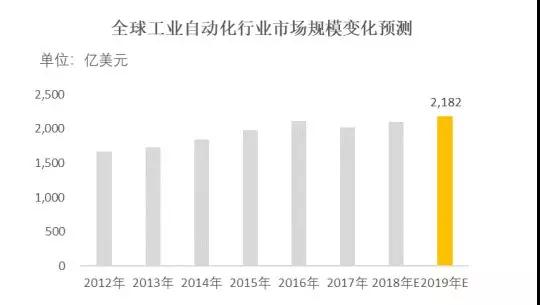

根据美国市场研究公司IHS的数据显示,全球的工业自动化行业曾在2008-2009年金融危机之后实现两位数的快速发展,至2012年全球工业自动化行业营收已达到1,673亿美元,并在接下来的几年时间里保持稳步增长;IHS预计至2019年,全球的工业自动化行业将达到2,182亿美元。此外,根据IHS的报告,在全球各地区当中,亚太地区将引领全球工业自动化行业的增长。

从历史角度来看,我国智能装备制造业发展历史较短,技术力量相对薄弱。上世纪80年代中期,随着发达国家大量应用工业自动化生产设备,我国开始逐步加大对工业机器人的研究支持,1985年国家将工业机器人列入科技攻关发展计划。上世纪90年代我国企事业单位研制出平面关节型装配机器人、直角坐标机器人、焊接机器人等多种自动化设备。经过20多年的发展,目前我国己开发出了弧焊、点焊、码垛、装配、检测、注塑、冲压和喷涂等多种功能的自动化设备。

与发达国家相比,我国智能装备制造业技术水平仍存在差距,尤其在关键零部件如伺服电机、精密减速机、机器人控制器等方面的核心技术积累和自主生产能力较弱。关键零部件产业被国外厂商把持使得零部件价格居高不下,提高了国内自动化单元产品和自动化设备的生产成本,削弱了国内厂商的综合竞争力。

目前,世界主要智能装备制造企业,如西门子(SIEMENS)、ABB(AseaBrownBoveriLtd.)、发那科(FANUC)等国际巨头均己进入国内市场,其凭借深厚的技术储备、丰富的项目经验、强大的研发团队等优势基本垄断了我国智能装备的高端市场。机器人、先导智能、赛腾股份、赢合科技等国内厂商经过多年发展也已经积累了一定的技术储备和项目经验,经过多年发展,国内厂商整体销售规模不断扩大。

消费电子行业覆盖范围较广,既包括了相对传统的电视机、台式电脑、数码相机、CD播放器、音响等,也包括了新兴的智能手机、平板电脑、可穿戴设备等智能电子产品。随着互联网技术和移动通讯技术的不断进步,消费电子产品的市场规模不断扩大,其中智能电子产品的增长速度最为迅猛。市场研究公司FMI在其发布的消费电子市场调查报告《消费电子市场:全球行业分析与机遇评估,2015-2020》中预测,未来五年全球消费电子市场将以15.40%的复合增长率(CAGR)高速增长,全球消费电子市场规模2020年将高达2.98万亿美元。

消费电子行业的自动化模式与汽车行业类似,均可在产品零部件生产和整装等环节进行自动化生产,但消费电子行业目前除了个别厂商外,自动化渗透率仍然处于较低水平,自动化升级的进程将带来巨大机会。随着消费电子行业的自动化渗透率不断提升,未来消费电子行业的生产自动化和制造智能化将得到持续发展。

消费电子产品具有加工工艺精细、技术要求高、更新速度快、需要持续创新等特点,消费者对电子产品“喜新厌旧”的速度较快,一款消费电子产品的生命周期通常不超过12个月,受消费电子快速的更新换代影响,生产线的周期一般在1.5年左右,以智能手机为代表的智能电子产品每隔一年半至两年即进行一次较大规模的性能和功能更新。

产品的快速更新换代直接影响到消费电子产品制造业生产设备的更新速度,提高了该行业固定资产投资的更新频率。工信部每年发布的《电子信息产业统计公报》显示,2008年至2017年我国电子信息产业500万元以上的固定资产投资完成额复合增长速度达21.25%。行业固定资产投资规模的不断增长为消费电子制造业的自动化设备应用和升级创造了较为广阔和持续的市场需求。

未来智能制造装备发展的趋势方向是自动化、标准化、集成化和信息化,而完整的智能工厂必须包括:智能仓储系统、智能搬运系统、智能机械设备、智能感知网络和信息整合平台等。智能化工厂可以解决工厂、车间和生产线以及产品的设计到制造实现的转化过程,有效地降低了设计到生产制造之间的不确定性,提高产品的合格率和可靠性,缩短生产周期,实现效益最大化。

整体而言,未来自动化生产设备替代人工是整个消费电子行业的大势所趋,智能制造已应用在消费电子行业的各个生产环节。与人工相比,自动化制造设备具有工作效率高,制造精度高等特点,随着企业人工成本的不断上升,智能制造设备在帮助企业优化生产、提高产品质量的同时,帮助企业降低了运营成本,提升了利润。未来智能制造行业将呈现快速发展的态势,各智能制造设备提供商为了占领更多的市场份额,竞争也将越来越激烈。

旭日大数据

2019-04-03 09:27

旭日大数据

2019-04-03 09:27

郑杰发

10-19

阅读(8090)

原创专栏

郑杰发

10-19

阅读(8090)

原创专栏

李星

12-06

阅读(6932)

原创专栏

李星

12-06

阅读(6932)

原创专栏