2018年已经落下帷幕,对于资本市场来说,过去的一年充满着磨练和考验。随着部分台系厂商发布12月份的营收情况,2018年全年营收也相继出炉,其中就有指纹识别领域的佼佼者神盾和义隆,而这公布出的好成绩也希望为后续披露业绩的其他厂商开启好兆头。

神盾2018年营收增长24.88%至59.09亿元光学指纹识别将为业绩添翼

近日,指纹识别IC厂神盾披露了2018年12月业绩公告,公告显示,2018年12月公司合并营收达2.84亿元、月减29.95%,写下了约一年半以来单月新低,相较2018年同期减少47.25%,2018年第四季合并营收为12.03亿元、季减24.43%、年减约4%。

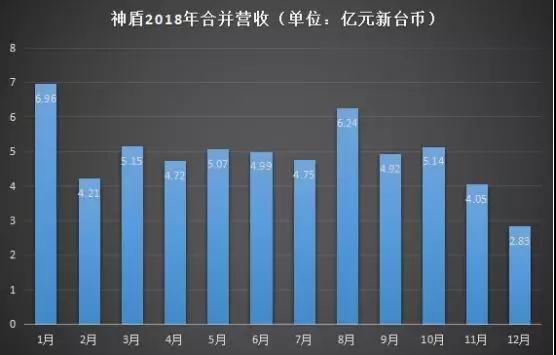

虽然神盾2018年12月合并营收大幅衰退,不过累计去年全年合并营收仍旧成长24.88%至59.09亿元,2017年神盾全年合并营收为47.31亿元,由此可见,2018年神盾再次改写历史新高表现。

据了解,神盾2018年第四季度业绩下滑的原因是受到智能手机市场成熟,加上客户端库存调整,影响了出货量表现。而全年业绩缴出亮眼成绩,主要由于神盾2018年电容式指纹识别拿下三星S、A系列等机种订单以及打进陆系品牌供应链。

从神盾单月营收数据可知,2018年开年头一月便到达这一年的峰值,单月营收达6.69亿新台币,可见其增长速度的迅猛。此外,8月营收也高达6.24亿元新台币,据笔者猜测,公司8月营收大幅增长得益于神盾独得三星2018年第三季将推出的Note 9指纹识别芯片订单的缘故。

不过,最受市场瞩目的莫过于神盾的光学式指纹识别芯片。据了解,神盾的光学指纹识别芯片备受市场期待,带动股价近三个月以来飙涨72%,近一个月来股价最高曾经冲上228元。

目前电容式指纹识别芯片已经杀成一片红海,产品毛利早已不如以往,因此各大指纹识别芯片业者纷纷转攻屏下指纹市场,目前光学指纹识别芯片产品单价至少是电容式的四倍以上,因此,神盾布局屏下光学指纹识别芯片,有望带动获利大幅增长。

2018年11月神盾财务长李宜平表示,2019年对于神盾是很重要的一年,且相当乐观2019年大陆市场状况,再三重申不会缺席大陆市场,也指出,大陆主要手机厂在每个机型都会有两个供应商,神盾会是其中一家。神盾预计2019年第2季,大陆前4大手机厂有3家就会开始出货。

知名分析师郭明錤及外资也齐力看好神盾将有望顺利打进今年三星A系列供应链,虽然目前神盾的前景看似很光明,但是思立微及欧菲光等将可能以低价光学指纹识别抢占市场,光学指纹识别市场可能再度沦为杀价战场,神盾自然也难逃冲击。

义隆2018年营收增长15.33%至86.51亿元低价策略进入屏下指纹市场

与神盾同为台系厂商的义隆日前也发布了2018年12月财务报告,公告显示,神盾2018年12月合并营收为6.97亿元、月减8.27%、年成长15.33%,2018年第四季合并营收达22.84亿元、季减8.05%,落在原先公司预估22.6~23.1亿元区间的中间值内。

累计义隆2018年全年合并营收达86.51亿元,创下历史新高表现,相较2017年成长15.33%。据悉,义隆触控IC、触控板IC等产品2018年在微软、华为的笔电、平板电脑拉货带动下,出货量皆缴出双位数成长,至于指向键受益于联想拉货提升效应,同样也有亮眼的出货表现。

从上图可知,过去12个月,义隆的单月营收均为正,这也意味着过去一年,神盾单月营收同比都保持增长的趋势。在单月营收数据上,去年下半年整体状态较上半年有了明显的进步,第三季受益于美系、陆系等新客户强力拉货带动,成为推升业绩向上成长的动能,其中8、9、10月份营收均已高达8亿新台币。

义隆产品主要包含触控IC、触控笔IC,同时也积极布局TDDI、AI等相关领域产品。此外,2018年上半年生物识别、非触控IC也是公司营运重要项目。

在触控方面,义隆已打入微软、惠普、联想、戴尔、Google、宏碁和华硕等知名笔电大厂,亦同时应用在智能手机和平板电脑等产品中。当前,公司触控屏幕再切OLED面板的陆系旗舰手机,预计2019年上半年起贡献。

而智能手机市场LCD面板使用整合触控和驱动功能的单晶片(TDDI)已蔚为趋势,为了抢攻这一具有巨大潜力的市场商机,公司成功开发出LCD面板具有带电容式主动笔功能的整合触控和驱动功能的单晶片,未来有望带动公司在智能手机的突围。

在指纹识别方面,1月2日义隆表示,上网的安全是目前受到高度重视的关键议题,电容式指纹识别感测晶片应用在笔记型电脑新增加密新功能,已经成为笔电市场的新趋势,义隆研发多时推出两种新的晶片整合解决方案。

据了解,应用于主流机种的晶片,在进行指纹比对和传送指纹影像至主机端时,先在影像加密以确保资讯安全,同时提供支付功能。

应用于高阶机种的晶片,是所有比对、加密等保密功能都在指纹晶片内部执行作业,这是微软要求的加密功能规格,并符合FIDO 2.0规范。目前这些加密功能的指纹识别晶片已经获得全球笔电一线大厂的采用,预计2019年第一季量产供货。

而对于屏下指纹市场,郭明錤表示,义隆的优势在于模块封装技术采Flip chip,高度较目前采COB封装技术的光学屏下指纹模块更薄。但是,由于义隆初期没有出货纪录与规模优势,将会采取低价策略进入屏下指纹市场。

总之,在笔者看来,指纹价格大战是市场常态,这是指纹芯片厂商必须面对的情况,而在光学指纹芯片单价不断下降的情况下,要想保持公司业绩增长还需开拓更多客户、市场以及升级更多新产品。2019年,以神盾、义隆为代表的台系厂商与思立微等大陆厂商谁将走上进阶之路,就看各家定位及竞争策略的调整了。

邱雪阳

2019-01-11 16:18

邱雪阳

2019-01-11 16:18

旭日大数据

04-29

阅读(6505)

原创专栏

旭日大数据

04-29

阅读(6505)

原创专栏

孙俐俐

04-01

阅读(7799)

原创专栏

孙俐俐

04-01

阅读(7799)

原创专栏