集微网消息,近日,华为、苹果、三星、小米、索尼等耳机供应商佳禾智能发布招股书,拟赴创业板上市。佳禾智能拟发行新股4168万股,发行前总股本12500万股,保荐机构为广发证券。

资料显示,佳禾智能的前身是广东佳禾声学科技有限公司,目前为Harman、Beats、Panasonic、Creative等国际知名客户和小米、联想、科大讯飞、万魔声学等国内知名客户开发和制造一系列电声产品,并且已经为喜马拉雅FM、小米、咪咕、出门问问等品牌制造了小雅AI音箱、Mobius全语音人工智能耳机、小问智能耳机Ticpods Free等引领国内智能电声发展潮流的产品。

募资4.5亿元用于电声产品智能化建设

近年来,电声行业竞争的焦点逐渐转向无线化、智能化的电声产品,智能电声产品已成为电声行业最重要的发展方向之一,已经有越来越多的电声品牌运营商和消费电子厂商进入了相关领域,佳禾智能的电声产品相关需求不断扩大。

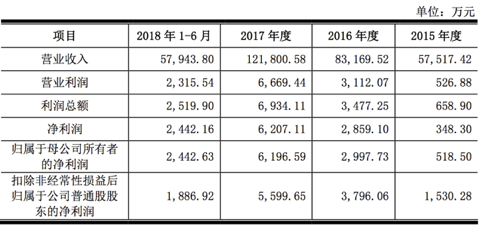

招股书披露,佳禾智能2015年、2016年、2017年以及2018年上半年的营收分别为5.75亿元、8.32亿元、12.18亿元以及5.7亿元;净利润分别为348万元、2859万元、6207万元以及2442万元。可见,2018年上半年已经实现了2015年全年的营收额,且近三年的净利润也是成倍增长。

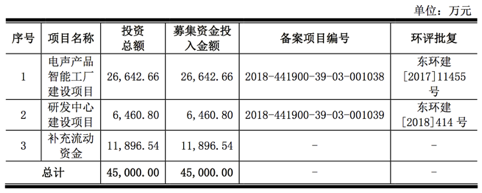

在佳禾智能保持高速的时候,作出了上市创业板的决策。此次招股书披露,此次公开发行股票拟募资4.5亿元,主要用于电声产品智能工厂建设项目、研发中心建设项目和补充流动资金。

公司本次募集资金使用计划如下:

境外收入占79%毛利率持续走低

近年来,随着技术革新及消费者偏好的不断变化,电声行业产品推陈出新速度较快。语音交互技术、主动降噪技术、健康监测技术、无线充电技术等正逐步被用于耳机产品。行业竞争的加剧,对佳禾智能提出新的挑战。

据招股书披露,报告期内,美国、欧洲、保税区等境外地区是公司主要销售区域,半数以上的收入来源于耳机。佳禾智能2017年公司境外收入12.18亿(+49.3%),占主业收入比例79%。2017年公司前五大客户,Harman、PEAG、万魔声学、Houseof Marley、易力声,合计贡献收入8.27亿,占主业收入比例67.9%,客户集中度高。

此外,据招股书披露,佳禾智能的综合毛利率持续走低。报告期内,公司综合毛利率分别为21.72%、20.63%、18.29%和16.06%,受行业发展状况、客户结构、原材料价格、员工薪酬水平等多种因素的影响,毛利率波动或下滑的风险也较高。

佳禾智能报告期内,存货账面价值分别为11,767.57万元、20,414.97万元、26,014.00万元和30,478.20万元,占总资产的比例分别为21.93%、24.31%、25.44%和28.50%。随着公司经营规模的扩大,存货可能进一步增长。

同时,佳禾智能的营收账款也存在较大风险,报告期内账面价值分别为12,753.59万元、32,747.66万元、23,055.66万元和25,768.99万元,占总资产比例分别为23.77%、39.00%、22.55%和24.10%。

除经营不稳定,佳禾智能投资活动似乎也不太理想,报告期间,投资活动产生的现金流量净额均为负数,分别为-3648.85万元、-1.24亿元、-6966.58万元和-2612.97万元。

此外,佳禾智能IPO披露,其股权结构中,控股股东为东莞市文富实业投资有限公司,持股6600万股,占比52.8%;实控人之一严帆持股700万股,占比5.6%。此外,文富资本的实控人为严文华和严帆,双方为父子关系。

对此,佳禾智能表示,随着主要客户的产品销量下降、供应链结构调整以及或者经济形势发生不利变化,减少向佳禾智能下订单或大福降低采购价格,将对经营业绩产生不利影响。

爱集微

2018-12-10 17:52

爱集微

2018-12-10 17:52