与往年苹果秋季发布会截然不同的是,据手机报在线前后跟踪报道,今年苹果秋季发布会前后,A股苹果概念股并未出现大幅度上涨的情况,在苹果发布会过后,如果不是大盘上涨的话,恐怕A股苹果概念股将逆势出现一片大绿的情况。

此外,在苹果新机发布过后,不少供应商名单一级成本价格也被曝光,据手机报在线得知,iPhone XS Max硬件成本价格达到了443美元,其中:OLED面板:80.5美元、处理器:72美元、存储:64.5美元、其他零组件包括结构件成本:58美元、相机镜头:44美元、测试组装材料:24.5美元、射频元器件等:23美元、通讯和传感器:14.5美元、锂电池:9美元、其他成本:35美元,总计:443美元。

并且其核心元器件供应商诸如,美光提供LPDDR4X、STM提供电源管理芯片、TI提供锂电池芯片、闪迪提供NAND、NXP提供连接器、NFC、英特尔提供射频收发器、基带,而在A股中,一些供应商则以“不便透露”为由并未表明是否为苹果新机供应产品。

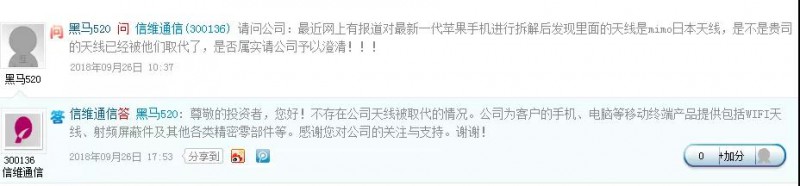

而在近日,更是有消息称,最近网上有报道对最新一代苹果手机进行拆解后发现里面的天线是mimo日本天线,是不是贵司的天线已经被他们取代了?对此,信维通信则表示:“不存在公司天线被取代的情况。公司为客户的手机、电脑等移动终端产品提供包括WIFI天线、射频屏蔽件及其他各类精密零部件等。”

信维通信否认痛失苹果新机天线订单:股价一度跌停

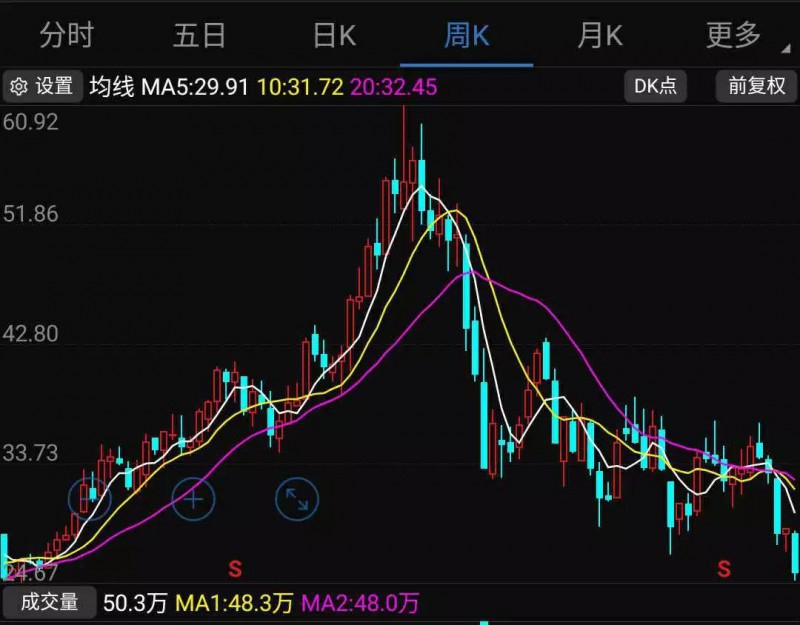

受此消息影响,让原本股价持续下跌近10个月的信维通信股价一度跌停,截至收盘依然大跌7.91%。其实早在苹果发布会之前,不少A股苹果概念股就集体跌停,诸如在9月10日,有消息称苹果产品将涨价,而特朗普则令其回美制造,导致信维通信、东山精密、立讯精密、欧菲科技等直接跌停。

而对于信维通信是否拿到苹果新机天线订单的消息,早在2018年初手机报在线就曾报道,据证券分析师对方明确表示:“信维通信的确没有做进苹果LCP天线订单,后端制造主要由立讯精密与安费诺承接,后者为主力!这也是信维通信股价最近下跌十分厉害的重要原因!”此外,也有证券分析师表示,后端制造立讯精密也是主力!

随着5G时代和全面屏的大爆发,对手机天线提出了新的要求,数据显示,手机天线将从1美元增长到7-12美元,如iPhone X天线价值就达到了5美元,其采用了多层LCP天线!而有观点认为,LCP天线代表了未来5G时代手机天线发展方向!

据了解,苹果iPhone X采用多层LCP主要原因在于:首先,未来手机向5G(频率越来越高)方向发展,采用LCP材料介质损耗与导体损耗更小;其次,iPhoneX采用全面屏后,留给天线的净空空间减少,天线设计需要改变,而LCP天线可以节省空间;其三,LCP天线还可以代替射频同轴连接器。

而未来天线设计有一个重要趋势,那就是集成天线的射频前端电路,LCP作为一种新材料,非常适用于微波、毫米波设备,具有很好的应用前景、适合微波和毫米波射频前端电路集成和封装。其基于此,LCP材料可用于制造高频器件,多层LCP天线制造难度远高于传统天线,目前为了提升良率,需要依赖AOI设备进行多指标的检测!

据国金证券观点认为,不管是苹果2018年的新机还是2019年的5G手机,天线及射频器件都将发生较大变化。苹果三款新机都将采用全面屏方案,全面屏对天线的设计提出了新的要求,比如今年的iPhoneX采用了LCP天线,其实很大程度上也是跟全面屏设计有关。

同时,全面屏的天线设计也存在很多难题,首先是采用开源的方式,提高PA(功率放大器)的功率,如果PA的功率够大,虽然会被吸收掉一些,但是最终释放出去的还是多的。其次就是ET或者boost的方式,通过把电压升高以提升PA的功率。如果把整个电路的功率提高,对滤波器、双工器也有特别的要求,需要支持更高功率的滤波器。

此外,2018年苹果的三款新机采用4*4MIMO天线,并采用LCP天线,首先是LCP天线数量会增加,其次是将新增大量的Tuner,由于频带的增多与频率下探,在受限的天线有效空间下,往往需借助电调谐器件,利用Impedance Tuner(阻抗调谐)和Aperture Tuner(天线调谐)的方式,以达更有效率的辐射,提高天线的效率,第三是在MIMO技术和载波聚合的应用下将新增大量滤波器,研判苹果新机的天线及射频前端器件的数量及价值量将大幅增加。

整体看来,多层技术、设计技术和Primatec独有的LCP薄膜相结合而诞生的新型树脂多层基板,具有优越的高频特性,具备可挠性,可按照使用需求弯折成多种形状,非常适用于内部空间持续缩小的智能手机,使薄且形状自由的电路设计成为可能。

LCP被视为5G射频前端模组首选材料,苹果也率先将LCP应用在智能手机天线,为因应新机需求,苹果供应商除原有的村田,今年再增加嘉联益、臻鼎,不过近期内地环保政策趋严,为确保新机出货不受影响,市场传闻臻鼎也成为苹果LCP天线软板供应商。

不过,尽管苹果在新机导入LCP天线,但现今全球LCP树脂供应商集中在美、日两国,其中LCP树脂主要大厂为美国泰科纳(Ticona)、日本宝理(Polyplastics)及住友化学(Sumitomo),其中Ticona在併购杜邦(DuPont)LCP厂后,目前年产能在2.2万公吨,日本宝理年产能约1万公吨,住友化学从美国Carborundum公司引进技术,年产能约9200公吨;至于LCP树脂膜的厂商则以日本村田(Murata)及Kuraray为主,其中村田多为自用,Kuraray月产能约4万到5万米平方,年产能约48万到60万平方米,在供应商及产能有限下,恐难充分供应市场需求,成为苹果新机出货能否顺畅的隐忧。

500亿市值缩水超一半 信维通信告别业绩高速增长期

从2017年11月份开始,手机概念股开始集体暴跌,其中信维通信就属于下跌幅度较大者,截至目前,其市值已经从500多亿下跌到目前的248亿元,股价从近60元下跌到25.38元每股。当时也有证券分析师向笔者表示,500亿的市值对于信维通信而言有点过高!

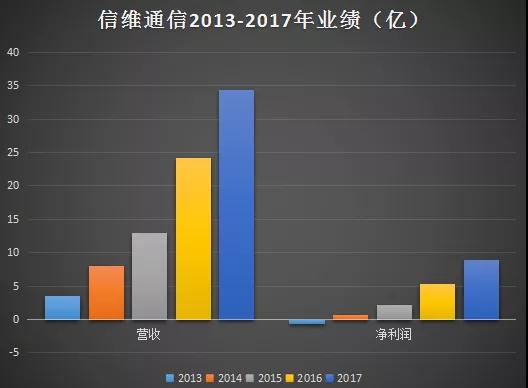

从过去几年的业绩来看,信维通信的营收与净利润的确十分亮眼,例如在净利润方面,从2013年的亏损,一路高涨到2017年的8.89亿元,相对应的营收也从3.5亿元上涨到2017年的34.34亿元,无论是净利润还是营收,在短短的5年时间中,信维通信都取得了10倍左右的增长,这也为其股价在2017年开始大幅度提升做了很大的贡献。

然而,到了2018年,信维通信高速增长的业绩并没能维持下去。其上半年营收仅18.26,同比增长27.84%,但是净利润却只有4.37亿元,同比增长仅8.37%,通过数据对比可以明显看出,其已经进入微增长状态。并且应收账款与去年同期相比增长了25.04%。

近期,据信维通信在投资者关系活动中表示:2018年上半年,在持续变化且具有挑战的市场竞争格局下,公司更加注重技术的投入与大客户需求的研究,进一步加大新产品线对现有客户及新客户的拓展,为客户提供一站式服务以提升市场份额及增加客户粘性。

无线充电及射频前端业务获得更多客户的认可与采用;公司大客户新一代笔记本电脑的天线开始出货;随着玻璃后盖的采用,公司的Insert Molding+LDS天线解决方案成为主流,公司的垂直整合能力获得客户的认可;公司其他射频器件业务也不断获得新订单,逐步成为客户的核心供应商。同时,经过一年多的事业部改革,公司组织架构进一步优化,内部业务协同与运营效率得到较好提升,可以满足多产品线的生产需要及不断增长的订单需求。

关于无线充电业务的进展,其最早在2015年就已经开始研究、储备无线充电技术,并持续结合全球各大客户的应用需求进行整体解决方案的提供。信维的一站式无线充电解决方案是从最基础的磁性材料、射频性能的设计、测试到最终的整体模组制造,公司可以根据客户不同的机型提供无论是绕线还是FPC方案的模组交付。目前公司已为韩系客户、国内客户以及部分北美客户提供移动终端无线充电解决方案并出货,同时也在积极配合北美大客户进行明年新方案的设计制造。

信维通信表示,未来公司不仅着眼于包括手机、电脑等在内的移动终端等消费电子类产品的无线充电技术的应用,也会逐步布局在其他行业领域的无线充电技术的应用。特别是在车内的无线充电发射端领域,已有很多海外高端车厂开始使用,公司一方面跟国内车厂在谈合作,同时也在积极布局海外客户。预计未来一到两年会看到相关业务落地。无线充电相关业务是公司目前重要业务之一,公司对无线充电业务的发展充满信心。

关于LCP天线业务的进展。其强调:“公司在全球多家大客户的LCP天线项目进展顺利。同时公司也与北美芯片厂商合作,在毫米波段的样机中使用公司的LCP射频传输线连接主板与毫米波段天线。公司预计未来通过与北美芯片厂商的合作获得更多安卓客户的业务订单。”

关于射频前端业务的进展,信维通信认为,射频前端业务是公司重要的长期战略选择,目前已实现积极的进展并已为多家客户出货。公司正在进一步加强与中电科五十五所以及德清华莹的合作,目前正在积极推进增资扩股、产能提升的工作,持续拓宽服务于客户的射频前端产品品类,以发挥更大的整合与协同效应,力争今年为公司带来更好的业绩贡献。

此外,随着5G时代的到来,公司在多年5G技术研发储备的基础上将积极实现5G相关产品的商用。目前公司主要布局在移动终端(消费类电子产品)、局端(基站)和物联网(特别是车联网)的5G技术应用和产品实现。目前公司除了正在与全球各大客户共同设计5G天线系统外,在微基站天线方面,由于5G高频电磁波衰减严重,传播距离较短,为了信号的稳定性和连续性,微基站的需求将大于4G时代,公司已和部分设备厂商对5G小型分布式微基站天线的应用进行合作。

除了对5G在手机等移动终端的射频技术应用进行研发外,公司也重点看好5G时代对智能汽车领域所带来的积极影响,预计未来智能汽车的移动互联会有更加广泛的应用,公司将致力于汽车大客户平台的搭建工作,让公司的射频主业驶入一条新的大客户跑道。

从3G、4G发展经验来看,5G建设初期射频器件投资往往率先启动,将早于主设备半年。基于大规模天线(Massive MIMO)技术的广泛应用,射频器件数量将大幅增加。此外,5G所需要的射频器件要比传统的射频器件复杂得多,其单体价值也会有较大的提升。射频器件作为5G确定性的投资方向之一,弹性空间较大,有望迎来高速增长阶段。

国产射频滤波器厂商发力:逐渐走向国产替代

从射频行业来看,滤波器占比成分最高。滤波器作为射频核心器件,起到抗干扰和过滤杂波的作用。从应用的角度分类,当前滤波器可分为射频滤波器与基站滤波器。射频滤波器方面,在移动终端中,射频前端主要包括:天线开关、双工器、功率放大器及滤波器等,其中射频滤波器是射频前端的重要组成部分。

据美国高通公司预测,移动终端射频前端模块在2015-2020年间的复合增速在13%以上,到2020年市场规模将超过180亿美元。其中,射频滤波器是射频前端模块增长最快的细分方向,滤波器市场将由现在的50亿美元的市场规模增长至2020年的130亿美元。

射频滤波器的种类多种多样,SAW和BAW滤波器是目前主流技术路线。相比于SAW,BAW的优势在于适用于高频段,且频率范围广、损耗小。因此,BAW在5G时代具有更强的竞争力,或将取代SAW成为新一代滤波器技术主导。从机构给的数据来看,SAW/BAW滤波器主要被日美几家厂商垄断,SAW滤波器的主要供应商是Murata及TDK,其中Murata的市场份额高达47%。

而Broadcom在BAW滤波器市场一家独大,占有87%的市场份额。与国外厂商比较,国内厂商起步较晚,技术、规模相对落后。但目前国内滤波器厂商已掌握了从晶体基片制造到光刻工艺的全生产流程,国产SAW滤波器产品结构正从中低端向中高端跨进。低廉的生产成本、价格上的优势也有助于实现滤波器的国产替代。

据了解,信维通信已布局高频通信、射频前端器件、新材料等多个5G关键技术领域。同时,公司入股德清华莹及与55所战略合作有利于双方优势互补,将进一步推动公司产品创新升级。长期来看,尽管全球智能手机出货量放缓,但并不意味着射频终端行业天花板将至,相反,5G时代的到来将给射频前端厂商带来良机。

除了在手机端,而在基站滤波器方面,与4G时代较少的Massive MIMO天线数量相比,随着5G射频通道数增加,天线数量将迎来成倍增长。当前,4G TDD普遍是8T8R天线,8个通道;4G FDD普遍是2T2R,4个通道。目前看,我国5G主流频段将集中在3-5GHz的中频段,将采用TDD制式,大概率采用64T64R天线,也就是64个通道。按照一个通道一个滤波器计算,5G单基站滤波器用量将是4G FDD制式的16倍,TDD制式的8倍,相较于4G的弹性为10.7倍。

滤波器并非是5G时代的产物,早在3G、4G时代,金属同轴腔体滤波器凭借着较低的成本和较成熟的工艺成为了市场主流选择。而5G时代,陶瓷介质的滤波器横空出世,受限于Massive MIMO对大规模天线集成化的要求,具有小型化、低损耗和温度特性好等优点的陶瓷介质滤波器更满足5G基站的需求,因此陶瓷介质滤波器有望在5G时期成为发展主流,据数据显示,预计2020年用于5G基站的介质滤波器的市场规模将超过15.6亿美金,年复合增长率达到143.9%,陶瓷介质滤波器增长潜力巨大。

进一步剖析其产业链来看,陶瓷介质滤波器的上游是包括陶瓷粉体和介质谐振器在内的关键原材料。由于介质材料需要人工合成,且制作工艺复杂,因此原材料供给有限,滤波器对原材料的议价能力较低,未来极易受到原材料价格波动的影响。处于下游行业则是通信主设备商,由华为、中兴等大型龙头企业主导,受益于下游需求的增长,目前这个领域产能较为稀缺,未来极可能会呈现量价齐升的情况。

国内目前在介质滤波器领域布局靠前的公司为东山精密、风华高科。其中东山精密公司成功并购全球顶尖PCB厂商Multek,技术储备及客户资源均处领先水平;滤波器产品已成功导入四大国际顶级通讯设备供应商,同时公司2017年以1.75亿元收购艾福电子70%股权,正式进军介质滤波器领域,陶瓷介质滤波器业务进展顺利,已具备向客户提供基站天线、滤波器和陶瓷介质材料的“一站式”产品供应能力。

不过,由于东山精密涉及业务较多,在5G题材炒作时表现出一定的独立性,这也提高了短线操作的难度。估值上,目前35倍左右的PE相较于券商预计的年复合45%的增速有一定吸引力,股价企稳之后投资者可依据市场环境考虑择机建仓。

而风华高科旗下子公司国华新材料掌握从陶瓷粉体到介质滤波器的全部制造工艺,营业收入从2013年的873万到2016年的5472万,净利率已达28.52%。此外,2017年12月,国华公司5G用全介质滤波器研发和产业化项目获得广东省专项资金支持。技术和成本优势显著,为风华高科带来丰厚收益。

旭日大数据

2018-09-28 09:36

旭日大数据

2018-09-28 09:36

旭日大数据

12-20

阅读(5821)

原创专栏

旭日大数据

12-20

阅读(5821)

原创专栏

陈乐融

03-20

阅读(7729)

行业资讯

陈乐融

03-20

阅读(7729)

行业资讯