根据工信部运行监测协调局发布的信息显示,上半年,规模以上电子信息制造业主营业务收入同比增长8.1%,利润总额同比下降2.3%,主营收入利润率为4.27%,主营业务成本同比增长8.9%。6月末,全行业应收账款同比增长20.1%,产成品存货同比增长12.4%。

其中上半年通信设备制造业增加值同比增长13.4%。出口交货值同比增长11.5%。主要产品中,手机产量同比增长3.4%;其中智能手机产量同比增长4.7%。

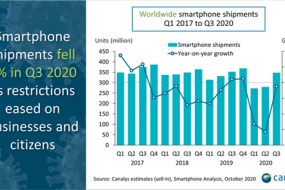

而根据中国国家统计局8月14日公布的信息显示,2018年7月中国智能手机产量年减6.7%至1.0504亿支,累计1-7月产量年增2.8%至7.5115亿支。

另外,相关行业统计数据显示,今年第二季度中国智能手机销售回暖,但市场整体正在加速集中。市场份额排名前三位的华为、OPPO和vivo的市场份额均超过了20%。如果加上份额14%的小米和占据8%的苹果,中国市场占有率前五名的智能手机厂商就占据了市场的90%。

在线下部分,从迪信通与赛诺近日发布的“2018上半年手机零售指数”来看,来自迪信通全渠道的销售数据显示,从销量上看今年上半年华为稳居第一,占比28.7%;第二名为vivo,占比16.9%;第三位OPPO,占比15.2%;第四为小米,占比12.3%。

通过赛诺的数据可以看出,行业集中度提升的主要原因,大部分在于华为与小米两家在线下部分,倾占了大部分中小品牌的市场份额外,OPPO、vivo的线下渠道出货能力,也在继续增强。

不过,从去年开始全球手机市场受中国市场销售萎缩的影响,已经进入了增长下滑通道,行业预计今年的情况仍难有改善。

行业分析人士也认为,行业在短期内快速集中化对中国手机产业来说并不见得是好事。因为在快速集中化过程中,中小品牌不但要面临着市场份额被挤占的问题,还要面临已经生产出来的手机成品销售周期延长的问题,两方面因素叠加起来,肯定会造成整个手机行业的库存迅速增加。

实际上,工信部的数据中,电子信息制造业产成品存货同比增长12.4%的数据,也从大方向应验了包括手机行业在内行业库存快速增长的事实。

整个手机产业链除了库存增加的风险外,原材料成本的迅速飞升,也是整个手机产业链需要更加警觉的问题。从上市公司的年中报告中可以看出,龙头企业的利润增长放缓,利润率下降,是行业上半年的普遍现象。

要走访了部分关键零组件的厂商后李星发现,在继前两年大宗商品价格修复后,从去年第四季度开始,价格修复行情开始往中小宗商品漫延,其中半导体行业的被动元器件、电源管理器件、显示触控驱动芯片等,上游原材料的胶材、光学基膜、化学中间体、催化剂、铜铂、特性添加剂等,都出现了价格回升到十年来历史的高位水平。

相关人士分析其中原因后认为,受全球手机制造业产能中心往中国内地集中,这些原本在海外市场上就近服务手机制造业产能的厂商,由于当地产能退出,长期来没有继续扩产的意愿,在上一个扩产周期所新增的产能消化后,出现了产能转移过程中的上、下游产能配给脱节问题。

因此中国内地市场的新增产能需求在传导到海外市场期间,投资回收与服务成本的增加,会慢慢叠加到商品价格中,造成这些商品的采购成本持续上升。

另外,国际贸易环境的变化,变相的增加了中国手机制造业的成本。仅以胶材和光学膜材为例,虽然很多原膜是从日本、韩国进口,也有相当一部分的比例实现的国产化替代。但是其中关键的化学中间体、催化剂、特性添加剂三大基础原材料还是控制在美国企业手中。

从行业相关厂商中了解的信息显示,以国产替代为主的上述企业,从第二季度开始,为了规避中美之间的贸易政策变化,基本上都选择了从美国以外的企业中,重新寻找新的货源。但由于产能规模效应的原因,即便是寻找到了新的货源,要么价格要高出美国企业很多,要么性能差异部分,需要增加成本来调整,因此整体的成本还是增加很多。

除此之外,由于原材料配方的变化,还需要给下游的客户进行层层送样认证,即便是认证通过了,还是试产验证周期,研发成本和试产成本,也是一笔不容小视的支出。而这种商品更替所造成的行业供应链库存损失,同样是一个可观的数目。

这种手机制造业产能转移所带来的产业环境变化,虽然从长远来看,会刺激中国内地的本土上游供应链企业加速承接国际产能也往中国内地转移,进一步增强中国手机制造业实力的同时,也能形成新的经济增长点。

不过在短期内,中国手机制造业要面临的压力却不容小视,如果行业库存与成本增速过快的风险不能得到有效缓解,造成的结果就不是产业里几家上市公司股价下跌或腰斩,中小手机品牌厂商与上游供应链厂商倒闭的问题,还有可能造成产业链局部崩盘的更大麻烦。

手机报在线

2018-08-21 10:28

手机报在线

2018-08-21 10:28

潮电智库

09-21

阅读(10926)

行业资讯

潮电智库

09-21

阅读(10926)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯