6月份最忙的手机厂商是谁?老道认为,除了小米,恐怕也找不到别的了。毕竟,为了让小米顺利在香港上市,要做的事情可不是开一两场发布会那么简单。

不过上面这个问题不太严谨,根据招股书,对小米的描述不应该局限于一家手机厂商,而是“以手机、智能硬件、IoT为核心的互联网公司”~

6月25日,小米将进行公开招股。而在6月21日早间,小米更新了赴港上市的招股书,并进行了港股IPO路演,最高募资480亿港元。

此次小米登陆港交所主板,将发行21.8亿股,定价区间为每股17港元-22港元,以目前披露的发行前总股本计算,对应估值是550亿美金到700亿美金,股票代码为“1810.HK”,预计在7月9日正式挂牌。

6月23日,小米集团在香港四季酒店召开全球发售新闻发布会,发布会上,小米创始人、董事长雷军携六大高管出席,对市场关心的98亿股权激励、推迟发行CDR、小米估值及成长力等市场热点进行了一一回应。

这些天密集的行程安排,也对外放出了很多消息。其实在诸多纷杂信息中,有一点一直成为外界讨论的核心,那就是小米将估值下调到550亿美金到700亿美金,相比较年初消息显示的1000亿美元大幅缩水,当然,也低于高盛、摩根士丹利等机构给出800亿至940亿美元的估值。

这是为什么?是小米不值那么高的估值吗?

根据分析,这中间存在两个重要影响的因素,一个决定下限,一个决定上限。

我们先来看看决定下限的,根据分析,小米这一估值区间是受限于前六轮优先股股东对赌协议的约定标准。

在小米招股书中,有一个对赌协定

如果公司在2019年12月23日前没有完成合格上市,则需要赎回。如果能够“合格上市”,也要求“公司上市时估值达到一定水平”(这区间小米还没有公布)。

小米目前已经完成A、B、C、D、E、F轮优先股融资。如果没有达到要求,这六轮融资中的优先股股东有权要求小米回购股份,回购方式有两种:

投资成本加年复利8%加已计提但尚未支付的股息,或者赎回时点市场公允价值,以价格谁高为准。

资料显示,小米A-F系列优先股全部转为普通股后,占总股本的50.1%。可想而知,如果小米面临优先股赎回,可能会给自己带来非常大的财务风险。

我们不妨简单算一下,小米2014年F轮融资估值450亿美金,按照年复利8%的要求来算,到2018年上市的时候应该达到450*(1+8%)^4=612亿美元左右的市值,也就是说这个水平是小米估值的一个下限。

我们看到,小米550亿美金到700亿美金估值,还是有一部分概率遭遇优先股回购的。

另一个影响因素是,市场对于小米到底是一家硬件制造企业还是科技互联网企业存在质疑。

我们前面说了,小米对自己的定位是“以手机、智能硬件、IoT为核心的互联网公司”。

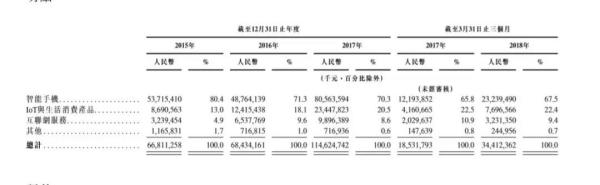

不过,我们翻看小米招股书,你会发现,三大主要收入来源中,为小米贡献主要力量的是智能手机,其次是IoT与生活消费产品,互联网服务垫底,并且互联网收入在总收入中的比重也并非稳定逐年增加的趋势,在最近的2017年,互联网服务收入出现了下滑的迹象。

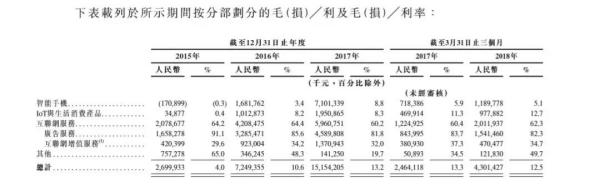

同时我们看到,互联网服务为小米贡献了主要毛利来源,近三年都在60%以上,但是同样最近的2017年出现了毛利占比下滑的情况。

招股书中的数据表明,和自己对自己的定位不同的是,目前小米还很难算得上互联网公司,或许未来会成为,但现在还不是。

进一步讲,MIUI是小米互联网服务的入口,对于互联网服务而言,主要集中在游戏和其他增值服务,包括小米视频、浏览器、应用商店、音乐应用和阅读应用等,这些服务小米可能会在某些地方有竞争优势,例如雷军强调的小米视频聚合了爱奇艺,优酷,腾讯视频内容。

但说到底,这些服务对于其他智能手机提供商而言也都有,并不能形成绝对的差异化优势。用户换了手机,也会切换到其他厂商的服务中。

这其中,估值达到3.83亿元的小米金融可能是一个看点,目前涉及供应链融资、互联网小额贷款、支付、理财产品分销、互联网保险等业务。不过总体而言,小米的互联网服务还很大程度上受限于硬件。

此前证监会在对小米的反馈意见中,也着重提出了一个问题——小米公司现阶段定位为互联网公司而非硬件公司是否准确,并要求其进一步说明,未来互联网变现的趋势、业务增长空间,以及是否具备未来持续增长的能力。

这些都会体现在市场对小米最终的估值上。

不过,对于以上问题,雷军始终还是很有自信。

我不care小米是不是互联网公司。很多人问我到底是给小米腾讯的估值还是苹果的估值,我说我要腾讯乘苹果的估值,因为小米是全能型的。

再联系关于小米实际估值和预期估值的落差问题,他的表述:

这次550亿美元的定价,就是我也不想开价了,你们随便开吧。总不至于连550亿美元都不值吧?

能够看出,对于比较低的估值,雷军也心有不甘。“腾讯乘苹果”的说法,或许未来会有这个可能,但现在,更多只能理解为这种不甘语境下的矛盾表达。

IT之家

2018-06-26 10:39

IT之家

2018-06-26 10:39

李星

06-23

阅读(26855)

原创专栏

李星

06-23

阅读(26855)

原创专栏