来源:IPO早知道

根据中国证监会和投资银行的独家消息来源,小米定于2018年7月16日在上海证券交易所(即A股主板)发行CDR,成为中国首家CDR企业。为了配合CDR的发行进度,小米将上市时间推迟了1~2周,将于2018年7月9日进行CDR和香港IPO的定价,并于2018年7月16日在上海证券交易所发行CDR,和2018年7月17日在香港证券交易所发行IPO。

中国首家CDR企业

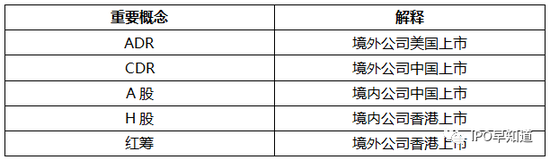

CDR是继国际板和战略新兴板之后,中国政府和监管部门希望把优秀中国企业留在国内的又一次尝试,而这次的决心和魄力比之前更大。CDR的全称是Chinese Depository Receipt,中文名称是“中国存托凭证”,其实就是境外企业在中国上市的一种方式。CDR也被看作中国版的”ADR”,即American Depository Receipt,也是境外公司在美国上市的一种方式。在美国上市的“中概股”基本都是ADR,因为这些公司往往都在开曼设立集团公司,并通过VIE协议控制国内公司,所以也属于境外公司在美国上市。在香港市场,如果是境内公司在香港上市叫做H股;如果是境外公司在香港上市,叫做红筹股。此前,一些大型企业,尤其是一些金融机构,通过“A股 + H股”的形式,在中港两地实现同时上市。

之前的”A股 + H股”只能实现境内公司在两地的同时上市,但是大多数优质的中国独角兽企业都是海外架构,所以依然无法实现两地上市。CDR的推出,增加了“香港IPO/美国IPO + CDR”的新选项,也可以让更多优秀的中国互联网和新经济企业留在国内。此前,有消息传处:第一批入围CDR的企业有百度、阿里巴巴、腾讯控股、京东、携程、微博、网易以及舜宇光学;根据最新可靠消息来源,今年最值得期待的IPO小米将成为首家CDR企业,也将是第一批唯一一家。

CDR对于小米的意义

CDR有助于小米上市的定价和后市表现,因为CDR可以让大陆个人投资者以最简单的方式,直接参与到小米的投资中。一般看来,港股的估值比美股高,A股的估值比港股高;而且,A股中几乎没有互联网和新经济企业,作为超级独角兽的小米必将受到极大的热捧。小米作为同一家公司,在中港两地的估值即使出现一定程度的差异,也不会长期保持很大的差异,所以这也会变向推高小米在港股的估值。

之前,CDR的发行传言可能有两种形式,一种是通过直接在境内发行新股,另一种是通过在境内发行与境外股票挂钩的金融衍生品;目前,业内人士证实小米将通过直接在境内发行新股的方式发行CDR。CDR将不会有A股常规”IPO发行价格不超过23倍市盈率”的限制。为保护两地不同投资者的利益,CDR的定价会与香港IPO的定价基本一致,预计CDR的定价会略高。

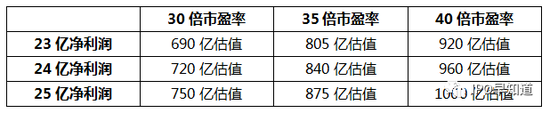

根据投资银行回馈的最近进展,小米上市定价的基准是2019年的预期净利润,在23~25亿美元左右(根据不同的财务模型)。如果按照30倍、35倍和40倍的市盈率计算,小米上市的定价估值如下:

所以,小米CDR和香港IPO的保守定价在800亿美元估值左右。

CDR的额度分配

小米香港IPO确定将稀释10%的股权,进行募资;也就是说,如果上市定价在800亿美元,小米将通过香港IPO募资80亿美元。小米目前尚未确定是否引入基石投资者,如果引入,基石投资者将在上市后有6个月的锁定期,并占到募集总额的20%左右。在剩余的份额中,小米已经成功向香港证券交易所申请降低散户配售比例,提升国际(机构)配售比例,这样的做法有助于稳定小米的股价和后世表现。小米的常规散户配售比例是5%,国际(机构)配售比例是95%。如果散户配售低于15倍超额认购,散户配售比例保持在5%;如果散户配售超过15倍但低于50倍超额认购,散户配售比例将上调至10%;如果散户配售超过50倍但低于100倍超额认购,散户配售比例将上调至15%;如果散户配售超过100倍超额认购,散户配售比例将上调至20%。

小米CDR的额度分配尚待最终确认,但是大致方案如下:CDR的融资稀释比例将大大低于香港IPO;会有一定比例的基石投资者,也叫战略配售,将有36个月的锁定期;剩余份额分配给机构投资者和个人投资者,但是个人投资者份额较少;由于大陆投资者对于小米CDR有极大的期待,将会出现数百倍的超额认购情况。

总之,散户除了后市参与以外,要参与到本次小米的CDR发行和香港IPO会非常困难;但是,一旦有机会参与其中,将搭上“今年最值得期待IPO”和“首家CDR企业”的顺风车,迎来一场资本盛宴和狂欢。

IPO早知道

2018-05-31 10:02

IPO早知道

2018-05-31 10:02

付晓萌

07-09

阅读(41403)

资本市场

付晓萌

07-09

阅读(41403)

资本市场