2018年第一季度已经过去,不少企业近期纷纷公布业绩报告。据笔者了解到,包括硕贝德、敦泰、丘钛、神盾等在内的涉足指纹识别的企业,2018年第一季度或是在出货量,或是在营收数据上,纷纷表现出上涨的趋势。

1、硕贝德营收约3.6亿,同比上涨14.79%

15日硕贝德公布了一季度业绩报告,数据显示,公司主营业务收入为 3.61亿元,较去年同期增长14.79%;归属于母公司所有者的净利润1,552.25万元,较去年同期增长 412.62%。

关于业绩变动的主要原因有:一是天线及指纹识别模组业务持续增长,芯片封装业务改善明显;二是公司合并报表较上年同期减少了机壳业务亏损。

而2017年,硕贝德主营业务收入为3.14亿元,较去年同期下降21.3%;净利润0.03亿元,较去年同期下降81.22%。关于原因,主要是由于合并报表较去年同期减少了惠州凯尔光电有限公司;净利润同比下降81.22%,主要是由于上年同期处置中兴光电子、硕贝德电子股权确认了一千万左右的投资收益。由此,也使得2018年净利润增幅较大。

另外,在公布2018年第一季度业绩的同时,硕贝德还宣布了一项对外投资决定,子公司硕贝德国际(香港)有限公司与其他资本方等在美国投资设立一家新公司,主要经营射频相关技术的研发,以此来提升在北美业务的拓展优势。

事实上,这也与公司透露的,未来几年内将聚焦以天线射频技术为主线的射频部品,包括5G前端射频产品、无线充电技术、汽车智能天线为主的战略规划有关。其中,无线充电技术目前已经在小批量供货阶段。

而对于目前正热的屏下指纹技术,硕贝德方面在近期的投资者互动平台表示,未来几年,指纹识别模组将出现多种技术与工艺并存的局面,其控股子公司江苏凯尔对电容、光学、超声波等指纹技术都有相应的储备。

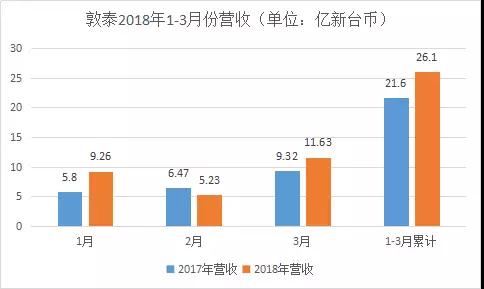

2、敦泰营收约26.13亿新台币,同比上涨20.92%

敦泰2018年三月单月营收为11.64亿新台币,较去年的9.32亿同比增长24.9%。第一季度累计营收约为26.13亿新台币,较上年同期的21.61亿同比上涨20.92%。

关于敦泰2018年业绩上涨的原因,据该公司人员向笔者透露,主要是受惠于TP、LCD驱动IC及IDC等三大主力产品线都较上月有较大幅度的成长。其中TP、LCD驱动IC受惠于手机品牌客户推动,出货量逐步增加;IDC产品也因市场渗透率持续提升,客户采用意愿往正面发展,出货亦显著上扬。

敦泰的指纹识别业务方面,敦泰目前正与中国大陆前五大手机品牌之一携手开发光学指纹辨识机种,敦泰方面相关人士已经向笔者确认了该事,但是具体是与哪个大陆厂商在合作则暂时不便透露。但该人士表示,敦泰的光学屏下指纹应用于2018年下半年将有爆发成长,其onFlux屏下指纹应用也将逐步扩展到LCD面屏手机。

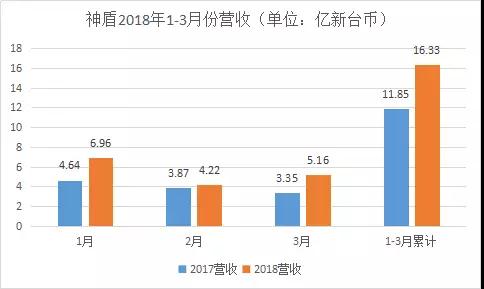

3、神盾营收16.3亿新台币,涨37.81%

神盾2018年开年头一月的营收数据便到达最近12个月的峰值,单月营收达6.69亿新台币,增长十分迅猛,此后2、3月均实现了不同幅度的增长,3个月整体营收累计为16.33亿,比去年的11.85亿上涨37.81%。值得一提的是,2017年,神盾全年实现营收47.31亿元,年增183%,税后净利5.93亿元,年增420%。

4、丘钛指纹模组销售近2000万件,涨约31%

4月9日,丘钛科技发布业绩报告,2018年1至3月份,丘钛科技指纹识别模组销售量分别为9696千件、3761千件及7536千件,据此推算,整个第一季度其销售数量为20993千件。其中1月份销售同比增长80%,3月份同比增长25.7%,这在手机销量下滑和汇兑损失双重影响下的第一季度来看,应当是不错的表现了。

关于第一季度销售上涨的原因,丘钛方面表示,主要受春节假期后行业销售的季节性回升,以及客户项目周期所影响。此外,据笔者了解到,2017年第一季度,丘钛科技的指纹识别模组出货数量约为1630万颗,2018年同比涨约30%。

综上可知,从目前涉足指纹识别业务且已公布的第一季度业绩的厂家来看,尽管经历了去年第四季度手机行业整体的寒冬,例如受终端砍单等消息的影响,不少供应链厂商在备货方面十分谨慎,但是进入2018年情况似乎比较乐观,在指纹识别领域,尤其是以上四家企业纷纷透露业绩的向好事实,可见,2018年第一季度的手机市场还是比较热闹的。

尤其是这一季度对于屏下指纹来说,更是可以说是具有里程碑意义的一个季度了,从vivoX21到华为Mate RS,再到魅族申请专利,以及确定小米7即将搭载屏下指纹等等,一系列迹象都表明,国内手机市场的创新已经在屏下指纹方面拉开了大幕,接下来还会有更多的品牌将会搭载屏下指纹技术,而有技术优势的指纹供应链厂商们也都必将或者已经纷纷布局屏下指纹。

卢晓

2018-04-18 16:51

卢晓

2018-04-18 16:51

邱雪阳

03-13

阅读(74781)

原创专栏

邱雪阳

03-13

阅读(74781)

原创专栏