早在2016年,东山精密就以近40亿元的价格收购了美国FPC制造商MFLX,受益于收购该公司的完成,2017年东山精密净利润高达5.19亿元,同比增长高达260%!就智能手机市场而言,随着手机内部结构的不断变化,FPC在手机中的营收也在不断拓展!就FPC产业而言,随着智能手机、平板电脑的快速发展,这也带动了FPC产业的发展。

据了解,目前FPC主要通过显示模组、触控模组、指纹识别模组、无线充电等进入智能手机、平板电脑等终端消费品市场,也有部分FPC 直供于终端消费品市场,用于侧键、电源键等部分。尤其是智能手机市场,为FPC发展的主要动力,整机用量平均在10-12片左右。

据数据显示,苹果在iPhone中使用了多达14-16块FPC,其中多层、高难度的占到70%,整机FPC面积约120cm2,平均销售价格达到30美金左右;iPad、Apple Watch等产品中的FPC用量也都在10块以上。苹果作为全球最大的FPC采购方,占到了全球FPC市场近半数份额,因而是软板供应商争夺的主要阵地。

而在2018年2月底,据业界人士向手机报在线(http://www.shoujibao.cn/)透露称,东山精密处于停牌重组主要是计划收购伟创力旗下PCB子公司Multek,不出意外,3月27日上午,据东山精密发布公告表示,其计划以2.925亿美元(合约人民币19亿元)的高价收购Multek!

加强FPC产业竞争实力:东山精密19亿收购伟创力子公司Multek

据数据显示,2012年FPC全球市场规模为672.59亿元,中国市场规模为249.53亿元;2016年FPC全球市场规模增至851.68亿元,中国市场规模增至315.97亿元;总体看来,中国FPC行业市场规模增速要高于全球增速,FPC国产化发展态势良好。随着下游应用种类的不断扩展及需求量的日益增长,预计FPC市场规模增长率将持续以7%-8%的增长率持续增长。

在2016年收购了MFLX以后,前不久东山精密再次停牌,对外宣布将收购境外公司,而有消息称其计划收购伟创力旗下子公司FPC制造商Multek,对此消息,经笔者与证券分析师证实的确有此传闻!

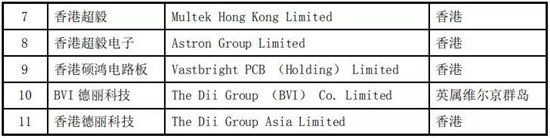

不出意外,3月27日,据东山精密发布公告表示,公司拟作价2.925亿美元(合约人民币19亿元)收购FLEX收购其下属的PCB制造业务相关主体,合称为Multek,包括毛里求斯超毅100%股权、BVI德丽科技100%股权、珠海超毅科技71.06%股权、珠海超毅电子44.44%股权、香港超毅35.63%股权、珠海超毅实业15.09%股权、珠海德丽科技7.04%股权的形式完成交割。本次收购完成后,东山精密将直接或间接持有珠海超毅电子、珠海超毅科技、珠海超毅实业等合计11家公司的100%股权。

根据目标公司管理层提供的未经审计模拟合并财务报表,2015年度、2016年度、2017年1-9月,Multek分别实现营业收入5.39亿美元、4.66亿美元、3.38亿美元,净利润分别为59.46万美元、1181.75万美元、1101.34万美元。

据资料显示,Mulltek是伟创力国际集团属下的一间世界领先的跨国性专业印刷电路板制造商,集团总部位于美国加利福尼亚州,最早的工厂建立于1978年。目前Multek在北美洲、欧洲及亚洲均有多件产品开发中心和制造工厂,全球员工超过10000名。制造包括BGA基板和六十八层背板在内的各种印刷电路板产品,为客户提供全球性、多地点的解决方案。

除了提供多种硬性电路板产品之外,Multek为了满足工业发展的需要,在软性电路板领域也斥以巨资,美国明尼苏达州的Multek Flexible Circuits及中国珠海超毅科技有限公司都将为Multek有朝一日成为优秀的软性电路板供应商贡献力量。

Multek(珠海)所属的伟创力斗门工业园是伟创力在珠海的独资企业集团,随着生产规模的不断扩大,现拥有员工40000多人。2005年度年产值达40亿美元,集团的主要客户有:IBM、摩托罗拉、索尼爱立信、菲利普、微软、惠普、NEC、佳能等全球知名厂商。

Multek在斗门工业园有四间下属公司:珠海超毅电子有限公司(B1)、珠海超毅实业有限公司(B3,B12、珠海超毅科技有限公司(B2F)、珠海德丽科技有限公司(B5)。连同珠海金湾区海澄工业区的珠海硕鸿电路板有限公司(B4)以及珠海保税区的超毅覆铜板有限公司(B8),Multek多层电路板集团(珠海)共拥有六间公司,总共占地超过126,000平方米,Multek公司现在共拥有超过8000名员工。

那么,东山精密收购Multek又有何目的呢?据东山精密在公告中表示:首先可以发挥协同效应,提升上市公司的核心竞争力;其次,扩大业务规模,增强上市公司盈利能力;其三是全面覆盖PCB软、硬板业务领域,进一步提升公司在PCB领域的行业地位;其四是扩大海外市场,进一步多样化下游行业和客户群,提升东山精密PCB业务的抵御风险的能力。

在东山精密看来,两者在市场和渠道、产品和技术、生产和运营管理经验等方面进行优势互补,提升东山精密整体的市场竞争力和品牌影响力,东山精密与Multek市场和渠道互补、共用客户资源实现销售协同,东山精密业务涵盖精密金属制造和精密电子制造两个领域,其中精密金属制造业务包括精密钣金和精密铸造产品。

主要应用于移动通信设备;精密电子制造业务包括FPC、LED器件、LCM模组、触控面板,主要应用于手机、平板电脑、液晶电视、小间距LED显示屏等。公司主要客户包括苹果、华为、小米、OPPO、爱立信、诺基亚西门子、安弗施、贝尔阿尔卡特等。

而Multek主要从事PCB产品的设计、生产和销售,具有较强的技术能力和较高的市场地位,产品主要应用于通信设备、企业级服务器、电子消费品、汽车等行业,主要客户包括多家国际知名企业,具有良好的客户资源。

此外,两家公司产品和技术互补,为客户提供“一站式”制造服务,东山精密以客户需求为导向,一直致力于综合利用精密金属和精密电子两方面业务资源。公司子公司MFLX主要从事柔性电路板(FPC)和柔性电路组件(FPCA)的设计、生产和销售,主要产品为柔性电路板,Multek主要从事印刷电路板(PCB)的设计、生产和销售,主要产品包括刚性电路板、刚柔结合电路板、柔性电路板。

本次交易完成后,东山精密将形成覆盖刚性电路板、刚柔结合电路板、柔性电路板的全系列PCB产品组合,迅速丰富公司PCB产品结构,提升公司PCB业务整体竞争力;在满足客户多种需求的同时,公司将加强现有通信设备产品、FPC、LED器件、LCM模组、触控面板产品与Multek的PCB产品的共同研发、设计,并开发一体化的组装、配送等配套服务,为下游客户提供全方位、立体化、一站式的精密制造服务。

而本次收购的Multek主要产品包括硬性电路板、刚柔结合电路板、柔性电路板,产品广泛应用于通信设备、企业级服务器、电子消费品、汽车等多种领域。目标公司在硬性电路板领域具有行业领先的技术水平,能够有效填补东山精密在硬性电路板领域的业务空白。

PCB产业内地转移趋势严重 国内企业顺势崛起

值得一提的是,从FPC生产重心所在区域来看,产业转移是非常明显的行业特征,目前主要是向中国大陆转移。纵观FPC的重心转移轨迹可以发现,第一次产业转移是从经济发达、生产成本高的欧美发达国家转移向亚洲,在此次转移潮流中,经济较为发达的日韩国家和中国台湾地区率先受益并发展壮大。新的产业转移潮流的目标市场则为中国大陆,随着FPC的生产重心往国内转移,国内本土厂商有望抓住机遇,受益于产业转移浪潮而迅速掘起。

此外,FPC作为电子行业的重要电子元器件之一,政府出台多项鼓励政策,支持本行业的发展。在政策鼓励下,国内厂商纷纷加紧研发步伐,突破技术瓶颈,力求在这场FPC高速增长的浪潮中成长受益。

为了迎接FPC的生产重心向国内转移浪潮,国内本土厂商纷纷加速扩产。FPC的生产重心向国内厂商转移,对于国内本土厂商无疑是一次巨大的掘起机遇,国内的本土厂商纷纷加速建厂扩产,力图能够借此转移浪潮迅速发展壮大。

从全球FPC制造商来看,以日本、韩国、中国台湾、美国为主,日、美起步较早,生产链完备、生产技术先进;中国FPC生产起步较晚,受上下游产业链、技术设备限制; 但近几年随着国内消费电子市场的快速发展带动了本土FPC行业的快速发展,以弘信电子、景旺电子、上达电子等一批本土龙头厂商为首,带动了FPC行业的本土化发展;2016年,东山精密收购在专业FPC制造商中排名第5位的美国MFLX,为本土FPC行业的发展注入新动力,提升了国内FPC制造的国际竞争力。

国内的几大主流本土FPC厂商为弘信电子、上达电子、景旺电子、安捷利、珠海元盛、精诚达、三德冠。弘信电子专业从事FPC业务,是国内FPC的龙头企业,2016年FPC业务营业收入达到10.48亿元,2017年5月登陆创业板,拟募投6.45亿元用于年产能54.72万平方米的FPC建设项目。

上达电子投资25亿元,2014年于黄石建立产业园,第二条生产线建成后FPC产量从10万平方米增至15万平方米,2017年在江苏邳州投资35亿元用于柔性基板COF项目,COF项目相对于FPC具有更高的技术壁垒,主要是为了顺应AMOLED屏的潮流。

安捷利FPC年产能超过48万平方米,苏州的单、双面FPC板9万平方米,目前苏州二期工厂主要着重于柔性基板封装业务COF的扩产。此外,珠海元盛2014-2015年进行FPC扩产,形成了年产能60万平方米的产能。三德冠主要产品为单层、双面、多层FPC,FPC年产能超过36万平方米。

MFLX作为世界领先的FPC厂商,目前拥有两条行业领先的FPC组装生产线,具备50微米全板电镀和35微米卷对卷连续电镀生产能力;拥有自动化程度较高的FPC生产及封装生产线。客户则包括苹果、微软、爱立信等一流电子设备制造商;并且也进入特斯拉供应链体系。而此次东山精密如果收购Multek的话,无疑也是加强在FPC市场的竞争力度,进一步巩固在FPC领域的实力!此外,再来看看东山精密近些年的转型之路!

东山精密转型之路:2年净利润翻16.74倍

据东山精密2月26日发布2017年业绩快报显示,该公司2017年营收为153.31亿元,同比增长82%;净利为5.19亿元,同比增长260%。至于业绩快速增长的原因。据其表示,公司净利增长主要系合并MFLX公司后,公司积极调整了运营管理策略,并购整合成效显著,盈利能力和盈利质量提升明显。

而早在2015年,其净利润只有0.31亿元,换而言之,在过去短短的2年内,其实现了净利润增长16.74倍!事实上,东山精密在过去的几年中也是通过多次收购来壮大业绩,除了上述收购了美国FPC公司MFLX以外,在此之前还收购了触控行业企业牧东光电总公司,跨界到背光模组、液晶显示模组和触控模组业务!

也正是通过收购MFLX,成为苹果和小米的供应商,有趣的是,从2012年至今,其市值也从不到30亿元增长到目前的278亿元!仅就2017年来看,其股价就从17元/股上涨到最高峰的35元/股,增长幅度高达105.88%!

同时,据统计数据得知,从2010年到2016年,其累计归母净利润合计仅为2.83亿元(盈亏相抵后),扣非之后净利润合计仅为1.09亿元,其中2016年的净利润就占据了1.44亿元,超过了一半!而到了2017年,则增长到5.19亿元!一度被众多证券机构热好评!所蹭的题材苹果概念、5G概念无一不是热门!

东山精密2012年营业收入构成

东山精密2013年营业收入构成

东山精密2014年营业收入构成

东山精密2015年营业收入构成

东山精密2016年营业收入构成

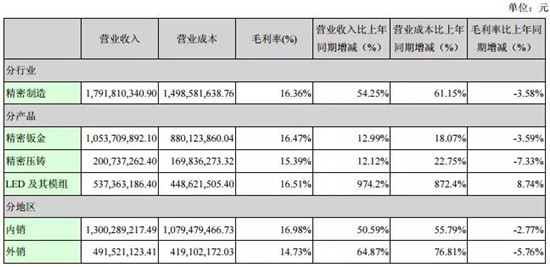

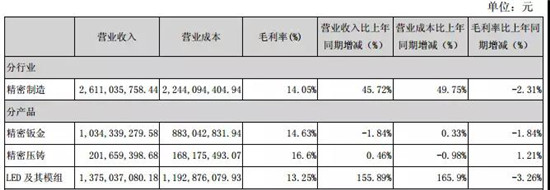

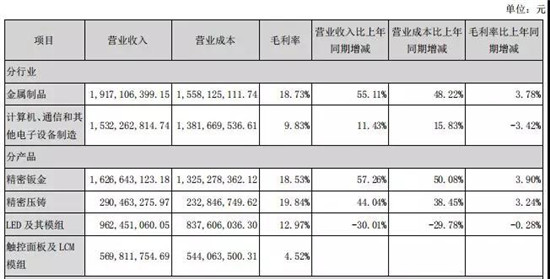

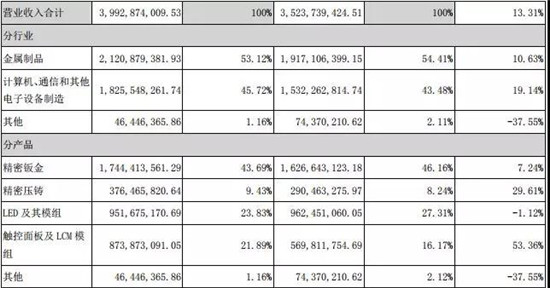

通过东山精密2012年-2016年度财报中的营业收入构成可以看出,2012年-2013年主要产品为精密钣金、精密压铸和LED及其模组,2012年营收主要是来源于精密钣金,该业务在总营收中占比达到了58.79%,到了2013年LED及其模组营收占比达到了52.66%超过了精密钣金业务的39.60%!

到了2014年,由于收购了牧东,其产品新增加触控面板及LCM模组,不过当年这一业务占比只有16.50%左右,2015年依然是精密钣金业务营收占比最大,触控面板及LCM模组业务营收大幅度增长!

而到了2016年,可以很明显的看出,其营收主要业务已经变成LED及其模组,占比为30.76%,而第二大业务则为柔性线路板电子产品,占比为23.44%,这两者合计占比超过了50%,第三大业务才是精密板块占比为21.46%,第四大业务则为触控面板及LCM模组!柔性线路板电子产品营收占比之所以增长这么快主要是收购了MFLX,可以预见,在过去的2017年中,该部分产品业务营收占比应该还会有所提高。

通过上述显而易见,东山精密的PCB发展之路完全是通过购买到得来,除了最初的三大业务以外,其通过收购牧东进入了触控面板以及LCM模组市场,随后又收购了FPC公司MFLX,目前又收购伟创力旗下子公司PCB制造商Multek,从其目前的几大业务来看,各大业务之间的联系并不是很强,甚至可以单独运作,当然,尽管有些业务之间可以配合,如FPC在模组中也有应用,但是整体来看,各大业务板块联系并不是十分紧密,这对于东山精密而言,则要求极高的整合能力!不过,在东山精密收购了MFLX以后,如果能够顺利收购Multek的话,对于国产PCB产业而言无疑是一件好事!当然,在国内上市公司中,也有不少PCB巨头!

手机报在线/成文

成文

2018-03-28 16:45

成文

2018-03-28 16:45

.jpg)

李星

03-04

阅读(6786)

原创专栏

李星

03-04

阅读(6786)

原创专栏