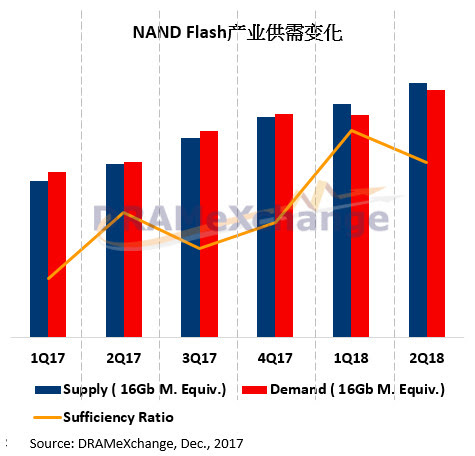

集微网消息,根据集邦咨询半导体研究中心(DRAMeXchange)研究指出,2018年第一季在需求端面临到传统淡季的冲击,包含平板电脑、笔记本电脑以及以中国品牌为主的智能手机装置量需求将较2017年第四季下跌逾15%,而服务器需求相对持平,整体位元需求量较2017年第四季呈现0-5%下跌。另一方面,NAND Flash供货商仍持续提升3D-NAND Flash的产能及良率,位元产出成长亦较第四季高于5%,预期NAND Flash市场将进入供过于求态势,2018年第一季固态硬盘、NAND Flash颗粒及wafer等合约价皆将翻转走跌。

回顾2017年上半年,第一季在供给端由于2D-NAND转往3D-NAND导致产能损失,加上中国手机厂商如Huawei、OPPO、vivo的强劲备货需求,加剧NAND Flash缺货状况,包含eMMC/UFS、Client SSD及Enterprise SSD合约价都有至少10%以上的价格涨幅。进入第二季后,尽管工作天数恢复,促使笔记本电脑及平板电脑等装置的需求较前一季增加,但中国品牌手机表现不如预期,价格涨幅因此较前季趋缓。

观察2017年下半年NAND Flash市场变化,第三季在苹果十周年新机上市以及服务器的双头马车带动下,整体供应缺口进一步扩大,但价格经过数季的调涨以后,已经来到各个OEM厂所能接受的上限,致使价格调涨空间受限。第四季在服务器需求稍踩剎车的影响下,仅剩苹果的需求动能较为显著,而东芝晶圆报废一事亦不如外传严重,加上3D-NAND的扩产脚步未停,致使市场更趋向供需平衡状态,整体合约价以持平或小涨开出。

DRAMeXchange指出,随着NAND Flash市场2018年第一季重新进入供过于求市况,并使得终端产品调整降价后,各大OEM厂采用较新技术的产品如UFS、PCIe接口SSD的意愿将随之提升,并将加速提升产品搭载容量,因此在2018下半年,随着传统旺季到来,NAND Flash有机会转为供给紧缩的市况,上下半年将呈现不同的市场走势。

集微网

2017-12-12 11:11

集微网

2017-12-12 11:11

IT之家

IT之家