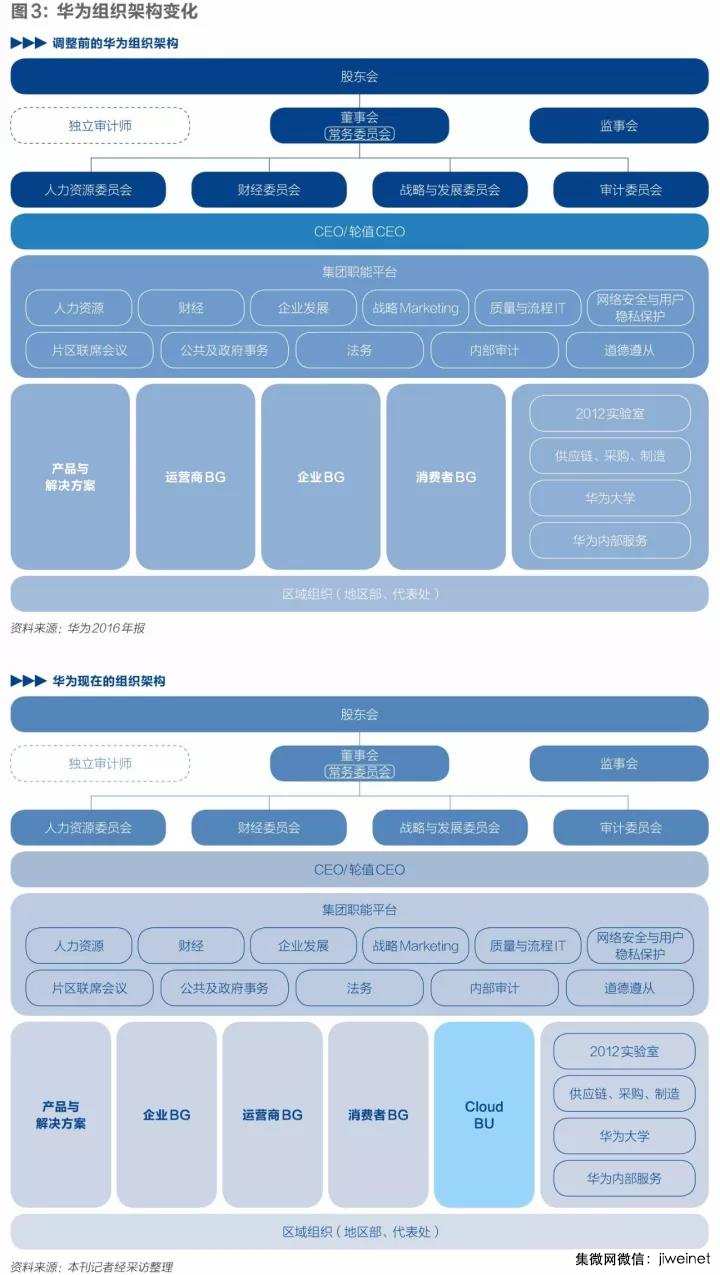

《财经》记者独家获悉,华为近期将合并重组一批部门,部分与云有关的业务线将并入云业务单元(Cloud BU),主攻公有云市场。

今年8月,华为宣布Cloud BU升为一级部门,与华为原有的三大业务集团(BG)运营商BG、消费者BG、企业BG平级。

9月,华为轮值CEO郭平宣布华为公有云业务的目标——全球范围最终只会剩下五朵云,华为要做“其中一朵”。华为亦提出了阶段性目标——未来三年跻身中国公有云市场前三。

但华为进入公有云市场并非一时兴起,《财经》记者获悉,华为早在2011年就悄悄布局公有云,只是在既有业务的掣肘下,华为决策层对是否做公有云、做多大的公有云举棋不定。

“端管云”是任正非反复重申的战略,手机是“端”、电信设备是“管”,“云”则呈半缺位状态。

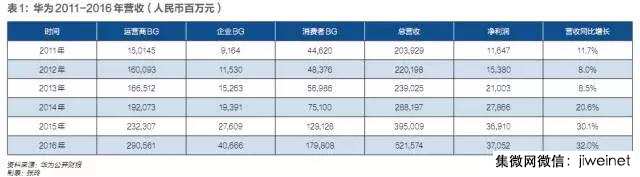

华为近几年可谓风光无限,赖以起家的电信设备业务做到了全球第一、智能手机全球前三,相对薄弱的是企业业务,这一旨在为企业客户提供IT解决方案的BG仍未冲至全球第一阵营。2016年,华为的收入构成是:运营商业务55.7%、消费者业务34.5%、企业业务仅占7.8%。

华为的企业BG里有私有云业务,且发展不错,但行业趋势已经明显,相对于市场分散、总体需求上升不足的私有云,公有云才是云的未来。目前,“端”和“管”的市场已经顶到天花板,只有做成公有云,华为的“云管端”战略才能形成闭环,形成新的增长极。反之,华为的增长将陷入停滞。

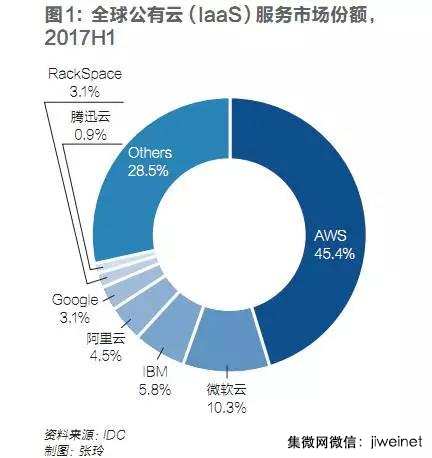

华为此前进入的每一个领域都曾有巨头把持,公有云也不例外。市场咨询公司IDC数据显示,截至2017年上半年,全球排名前五的公有云厂商分别是亚马逊AWS、微软Azure、阿里云、谷歌和IBM,其中AWS占比45.4%,阿里云份额为4.5%。

隐形三年

华为布局公有云业务实际始自2011年,但华为一度对外绝口不提此项业务。

2011年,有意切入公有云的华为捡了一个“大便宜”:将云快线科技公司连CEO兼CIO蒋建平在内的近40名云计算专家通通挖了过来,这批专家,是国内公有云领域的种子型专家。

云快线是国内第二家提供公有云IaaS(基础设施即服务)的公司。它原为北京世纪互联宽带数据中心有限公司(NASDAQ:VENT,下称“世纪互联”)子公司,但世纪互联在赴美上市之前将此业务剥离,两者成为兄弟公司。世纪互联不宜再对云快线进行资金上的“输血”,加之管理层利益分配存在一些矛盾,云快线业务陷入停滞。

云快线两名曾经的核心员工告诉《财经》记者,华为最初意在整体收购云快线,但和世纪互联没谈拢,最后竟因世纪互联与云快线之间的内部矛盾,将云快线的核心员工几乎“一网打尽”,用最小的成本办成了事。

不过,华为并没有立刻成立一个公有云部门,而是将这拨人安插在当时华为名为“Other BG”中的“互联网”部门下。

在2011年的华为组织架构里,曾有个业务集团叫“Other BG”,华为将一些新兴业务都放在此BG下。2009年至2011年间,华为有意进军互联网市场,因而招兵买马成立了“互联网”部门。

互联网部门后来一拆为二,2C的业务划拨至华为终端部门,云快线团队和2B的业务留下来,部门名称改成华为企业云,同时员工数增至200余人,2015年前一直保持在此规模。

华为公有云团队组建没几个月,就完成了公有云平台的核心研发。当时参与研发的一位核心员工告诉《财经》记者,研发速度这么快,主要是因为华为2007年就启动服务器虚拟化技术研发,有较为成熟的虚拟化解决方案(虚拟化技术是云平台的核心技术之一),加上从云快线招来的这拨专家拥有丰富的公有云研发技术和经验。

公有云平台做出来了,但究竟做不做公有云业务?这需华为战略发展委员会审议。

华为公有云团队一位核心员工告诉《财经》记者,当时华为对做不做公有云分歧很大,最后否定意见占据上风,华为三位轮值CEO中仅徐直军坚持要做公有云。

华为共设三位轮值CEO,分别为徐直军、郭平和胡厚崑。其中,徐直军管“事”(即业务),郭平管“财”,胡厚崑管“人”,相当于三权分立。

最核心的反对理由是,公有云是运营商的自留地,运营商是华为的最大收入源,华为不能与运营商有业务冲突。

2010年起,国内三大运营商先后布局公有云,中国联通还成立了专门的云计算子公司,而华为作为通信设备提供商,坚守的底线就是不参与“运营”,不碰数据,尤其不碰通信数据。

更关键的是,国内三大运营商每年为华为贡献数百亿元人民币的营收,中国公有云市场直到2016年的整体营收也才100亿元人民币。

被否决的另一个原因是,公有云当时被视为面向的是海量的中小用户市场,每一单生意可能低至千元以下,是“扫大街”的生意;华为擅长的是“大生意”,每一单生意额大都为百万千万甚至上亿元级别。彼时华为的整个组织流程、业务模式、技能储备、员工心态等都与公有云市场特点有云泥之别。

从财务指标来衡量,这也不是一笔好生意。公有云投资是一只“吞金兽”,要规模化才能取胜,华为作为设备生产与研发商,仍属于轻资产运作,对重资产投资的业务向来谨慎。

尽管如此,云作为新兴IT趋势让反对方难以拍板砍掉这块业务,华为公有云业务勉强保留。

这形成了一个奇特的状况——华为组织架构里并没有公有云部门,但实际有200多人一直在做公有云业务,成了华为内部的隐形组织。

2012年6月左右,华为第一代公有云平台默默上线,主要提供计算与存储类云服务,与亚马逊AWS和阿里云一样是真正意义上的公有云。这个平台对外从不做宣传,主要服务华为自己的业务部门,但也慢慢积累了一些外部用户。

在低调运营的前三年里,公有云业务对华为最大的贡献不在于收入,也不在于积累了多少用户,而在于帮助华为构建了服务公有云用户的业务流程。华为之前并没有服务中小企业用户的经验、意识和流程,公有云迈出了第一步。

“云的客户讲究体验,对你不满意是要退钱的,华为对退钱这事感到不可思议;云的生意又小,一单千余元,财务部门无所适从,花了好长的时间才把这些流程建立起来。”一位原华为公有云业务员工告诉《财经》记者。

直到2015年,华为公有云业务的隐形状态才得以终结。当年7月,华为面向中国市场发布了名为“华为企业云”的公有云平台。

新上的公有云平台是华为自研的第二代公有云平台,以开源云计算框架OpenStack为基础,华为是著名开源组织OpenStack的白金会员。

当时一位项目知情人士告诉《财经》记者,为了规避和运营商的冲突,华为对运营商的说法是,该平台能更好地为运营商提供公有云解决方案。

升为核心业务

2016年,华为进一步升级云战略,提出2020年华为企业云要达到100亿美元量级。

但当时华为的企业云概念是广义的,不特指公有云,也包括为运营商共建合营的云,为企业建设的混合云等。此时,华为仍然避免使用“公有云”这个词。

直到2017年3月,徐直军才在合作伙伴大会上宣布,将“强力投资打造开放的公有云平台”,未来一年为该业务增加2000人。

这是华为第一次公开明确说要做“公有云”。

公有云作为下一代IT的主要形态已经成为不争的事实,包括IBM、微软、甲骨文在内的各大传统IT巨头早就启动转型,过程虽艰难,但态度坚决。

华为企业BG操盘传统IT的业务,外界的风向对华为内部压力巨大。2016年末,阿里云竟已打败谷歌,仅次于亚马逊AWS和微软Azure。这个成长速度令其他公有云玩家既赞叹又焦虑。

与此同时,AI在这两年快速成为风口。公有云能够为AI提供海量数据和强大计算能力,抓住公有云就有希望在AI时代抓住产业链的上游位置。

多位行业专家告诉《财经》记者,在中国,对于创业型公司,公有云的时间窗口已经关闭;对巨头型玩家,则还有3年-5年时间。

换言之,华为再不抓住公有云,就将彻底错失入场时机。

今年8月28日,华为内部发文宣布重量级组织架构调整,Cloud BU升为一级部门,主要负责公有云的运营。调整后的Cloud BU与华为运营商BG、企业BG和消费者BG平级。

成为一级部门的Cloud BU将拥有自己的HR部门、CTO办公室、战略与业务发展部和财务管理部门。从今年开始,Cloud BU的营收亦将出现在华为的年报上。9月,华为宣布了目标——全球最终只有五朵云,华为要做其中一朵。

至此,公有云在华为从一个连正式名分都得不到的隐形业务跃居为该公司的核心业务。

一位在华为工作超过十年的中层主管告诉《财经》记者,华为虽不是上市公司,但需要高增长业务来保持其内部股机制的稳定运转,现有三大业务下一阶段或面临增长动力不足,或已快触碰到行业顶点,急需找到下一个高增长业务。

2006年起,华为开始公布每年的营收数据。年报显示,华为营收从2005年的397亿元人民币增长到2016年的5216亿元人民币,期间仅2012年和2013年增速跌破10%,2016年出现增收不增利。多位行业人士预测,未来三年,华为将继续保持增收不增利的趋势。

华为共涉足三大市场:运营商市场、企业级IT市场和面向消费者的个人终端市场。

其中,华为运营商业务已经做到头部位置,2016年营收达到2906亿元(约437亿美元),远超国际主要竞争对手爱立信(2016年营收260亿美元),但5G市场要到2020年左右才可能到来,目前处于4G向5G过渡的空档期。

华为智能手机销量虽然挤入全球前三,但利润很低,全球智能手机市场超过80%的利润被苹果公司攫取,华为目前已经调整策略,从看重规模转为看重利润。

企业IT市场上,华为企业BG 2016年营收407亿元人民币,其业务规模和品牌影响力已经超过其他本土IT厂商,但与IBM、惠普、戴尔、思科等国外老牌科技公司相比仍有较大差距,而且,公有云一直在侵蚀传统IT市场。Gartner数据显示,2016年全球公有云支出已经占据IT整体支出的6%。

左右手互搏

华为一直讳莫如深的与电信运营商的利益之争,这些年也有了新变化。

最大的变化是,运营商的公有云战略在全球范围内基本上失败了。美国公有云市场发展最为成熟,但美国运营商Verizon、AT&T和Centurylink已纷纷关闭公有云业务,有些甚至连基础的云数据中心也抛售了。

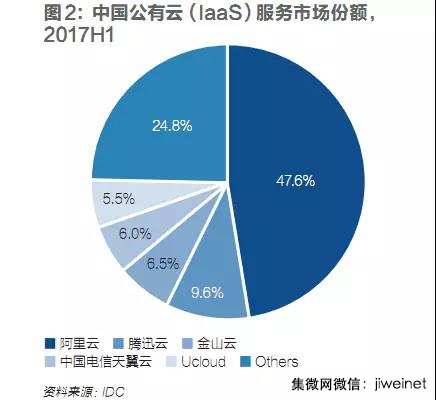

中国公有云市场中,据IDC的数据,目前只有中国电信的天翼云发展最好,市场份额排名第四,中国联通公有云沃云已经被挤出前五,中国移动公有云是各省公司各自负责,这种机制决定了中国移动公有云难以做大。

而且,运营商在公有云市场其实以“管道”角色取胜,并不擅长平台运营和服务。接下来,以运营商一己之力,很难与阿里云、腾讯云等云服务平台竞争。基于此,多位运营商人士向《财经》记者表示,他们对中国运营商公有云业务的长期发展并不看好。

“既然心知干不过阿里云,华为想做就让它做吧。”一位中国电信云计算专家对《财经》记者说。

前述华为公有云团队专家则告诉《财经》记者,这些年,不同的运营商在不同的时间段对华为做公有云的态度各有不同。“中国联通反对态度比较激烈,因为有自己的云公司,电信移动心态相对平和,而且越到后面越能接受这件事。”他说。

还有一个重要的原因是,华为在开拓公有云市场时,并没有绕开电信运营商,反而深度捆绑,双方达成了默契。

在双方的合作里,华为提供云计算技术和客户服务能力,运营商手里有丰富的客户资源和通信资源,恰好形成互补。面对客户时,华为和运营商团队经常共同出现,联合作战。

华为Cloud BU总裁郑叶来近日公开表示,华为Cloud BU的业务包括华为自己的公有云和中国电信天翼云,以及与国外三大运营商合作共营的云。

尽管如此,一位资深运营商人士告诉《财经》记者,华为大举布局公有云之后,与运营商的关系变得复杂微妙。

过去,运营商与华为是纯粹的甲乙方关系,但现在,华为在某些场合已经变成了运营商的甲方。尴尬的是,它在运营商面前还不是一个拥有高议价权的甲方。

一位华为云业务部门人士说,建设公有云需要租用运营商的机房和带宽资源,但华为在运营商面前议价权并不强,原因在于,在电信设备上,运营商是华为的大买家。

华为将其公有云首个节点部署在河北廊坊的一重考虑就是,当时华为在廊坊的运营商业务做得一般。

更难以回避的是,华为公有云的目标是国内第一阵营,就必然面临与运营商公有云的竞争。届时,华为究竟是为了公有云不惜伤害现有的运营商业务,还是为了运营商业务而继续委曲求全,是个两难。

华为其实早已经历过这种“左右手互搏”的两难境地。一位中国电信云计算人士向《财经》记者透露,华为云和电信天翼云曾共同竞标某车企的云计算项目,华为云报价远低于天翼云,这让中国电信某位高层人士大为恼火,亲自致电华为相关高管表达不满。

卖产品的能卖好服务吗?

IDC统计数据显示,2016年中国公有云IaaS市场规模为100亿元人民币,中国整体IT支出达到2.3万亿元(Gartner数据),公有云占比仅0.4%,这说明,中国公有云市场还非常初级,只要策略得当,华为有足够的成长空间。

Ucloud创始人兼CEO季昕华评价,华为既有技术实力也有雄厚资金,又是一家兼具战略决心和强执行力的公司,三年闯入中国前三的机会虽然不大,但长期来看,仍有可能成为公有云主要玩家。Ucloud是中国排名第五的公有云服务提供商。

华为这些年来,积累了不少“牙齿”。和其他对手相比,既拥有从芯片到服务器到存储到网络比较完整的IT产品体系,也掌控着CT的产品与技术,这让华为能够打造高性价比云基础设施,而且它有大平台研发体系和2012实验室提供长期的技术支持。

但华为也面对多重挑战,有些还是对手无需面对的。

一个挑战是,华为做公有云必须先对自己“转基因”。

从CT到IT到消费级终端,华为擅长的是研发和生产各种设备,但公有云卖的是服务,目前成功的公有云厂商除了微软,都是服务出身的互联网厂商。郑叶来就曾多次公开表示,华为做云需要从擅长卖设备转为擅长卖服务。

但这并不容易。华为是一家产品公司,它过去如此成功是因为整个研发流程、管理、销售和服务体系都是为产品而生,已经固化成其公司文化。

例如,华为在研发中严格遵守集成产品开发(IPD)流程。IPD流程有助于研发出高可靠的设备,它每走一步都需要领导审批,谋定而后动,特别适合标准化程度很高、需求相对稳定、对质量要求高的通信类设备产品研发。

而云服务不一样,云的客户千差万别,需求也各不相同,因此要求研发运维紧密结合,快速迭代开发,快速响应前端的个性化需求。

华为自己也清晰地意识到这一点。

《财经》记者获悉,华为Cloud BU被赋予了特权:无需遵守华为IPD等流程,但自行摸索一个适合公有云的研发、服务和销售体系需要时间。

而且,已经形成的思维惯性较难扭转。一位华为人士评价,华为目前做云还是产品思维,而不是服务思维,不是时刻想用户要什么服务,而是总考虑我能提供什么产品。

当下的另一个要紧之事是,华为急需找到一批标杆性用户。

阿里云、腾讯云和金山云起家之时,基于各自互联网业务圈住了一批种子用户。

例如,阿里云不仅有大量小微企业甚至个人用户,还有“双十一”这样的超级应用;腾讯云有游戏开发商的支持——对于游戏开发商而言,若想名列腾讯游戏应用排行榜,一条不成文但大家心知肚明的方法是,使用腾讯云;金山云早期用户积累也依赖金山游戏和小米生态的支持。

这些用户虽然以中小甚至小微企业为主,但对公有云厂商的早期发展极为有益。

金山云一位运营主管告诉《财经》记者,公有云强调从小客户做起,从小客户可承受的不可靠服务中积累大量通用可靠、可维护的运营经验,以及从大量手工的运营服务逐渐转向自动化和精细化运营,逐步练就云平台的成熟稳定,以及团队的精细化运维能力,这很难通过大干快上或四处挖人而迅速补上。

华为的用户群体恰恰相反,它以大中型政企客户为主。但对大多数政企用户对公有云比较谨慎,需求并不强烈,如果上云,也多是响应政策的“政策性上云”,这种用户固然值得争取,但难度更大。

郑叶来近期接受媒体采访时表示,今天,互联网应用几乎所有都在云上,但政府和企业的数字化转型才刚刚开始,这是华为的机会。

如果华为的标杆用户在政府和大型企业,大型企业的需求是多样和复杂的,依靠华为一己之力难以做好,那么生态建设就显得十分必要。

对公有云厂商而言,基本的计算和存储云服务都是基础能力,谁都能做,利润很薄,之上的PaaS(平台即服务)、SaaS(软件即服务)是否丰富,云的行业合作伙伴是否多,才是黏住用户的关键和主要利润来源,这就是公有云的生态建设。

季昕华评价称,公有云厂商中,目前生态建设做得最好的是阿里云。而且,阿里云生态强在拥有支付能力和大数据能力,其他厂商在这方面一时难以企及。

华为在今年上半年宣布了“云伙伴计划1.0”。

根据该计划,华为公有云将重点发展能够转售华为公有云服务(云转售类合作伙伴)、基于华为公有云开发应用(云解决方案提供商),以及负责把企业应用迁移到华为公有云(云服务合作伙伴)的三类合作伙伴。

此外,公有云是只“吞金兽”。云计算资深专家刘黎明告诉《财经》记者,从谷歌、微软、IBM的资金投入历史来看,若想冲刺公有云领域第一梯队,每年基础设施的投入需以10亿美元计,研发运营市场投入也以10亿美元计。

即便是华为,长期而言,这样的投入规模也会令资金链吃紧。华为并非上市公司,无法从二级市场融资,公有云的回报周期又过于漫长,阿里云至今仍未盈利。这对华为的决心是个考验。

郑叶来认为,华为如果不做云服务,目前的三大业务(消费者业务、运营商业务和企业业务)就没有底座。同时,华为围绕IT产业进行了从芯片到系统完整的投资,但是这个市场空间正在被公有云一步一步地挤压,没有云服务业务,多年投资的回报就会大打折扣。

9月底,郑叶来给公司常务董事会汇报公有云未来业务规划,顺利通过,他对团队说,“没有谁再对公有云业务有什么限制。”

《财经》

2017-11-23 10:47

《财经》

2017-11-23 10:47