通过半年的企业走访调研,旭日大数据研究小组终于在年中完成了《2017-2020年全面屏手机及产业链前景分析报告》,此处我们介绍2017-2020年全面屏手机及产业链前景分析报告第二部分:显示屏及技术瓶颈部分。关注

旭日大数据微信官微可免费获取完整版本报告!

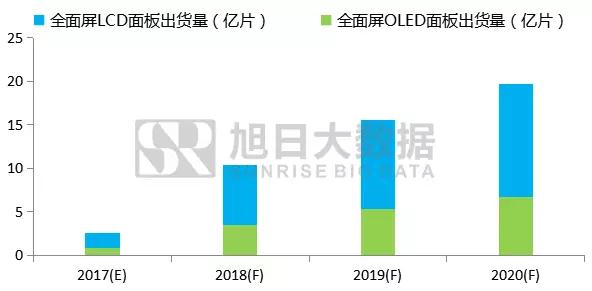

│屏资源紧缺越演越烈,2020年柔性OLED面板需求缺口达12.96亿片

从小米MIX,三星S8的市场反应来看,全面屏手机因更具科技感的外形、多任务分屏操作以及握持感理想等优点,更加迎合了消费者的需求,已然成为了手机产品形态设计的主流方向。据旭日大数据(http://sri.shoujibao.cn/)统计预测,2020年全面屏智能手机面板需求量将达19.63亿片,而未来两年内OLED的主要产能仍把持在三星手中,国内产能仍十分有限。根据目前的柔性OLED的良率及产能推算,预计2020年AMOLED的出货量只能达到约6.67亿片。那么,国内需要补充到全面屏手机供应链里的LCD面板出货量则达到约12.96亿片。如果国内面板厂商未能解决成本优化以及交货速度方面的两大难题,全面屏手机所需的面板无疑会因供不应求而大幅涨价。

图表 1 2017年-2020年全面屏智能手机面板出货量统计预测

数据来源:旭日大数据

│全面屏窄边框技术的精髓,COF封装与喷胶相关工艺设备需求剧增

对于高屏占比的全面屏手机来说,最大的技术目标在于如何收窄手机边框,收窄边框里的关键在于面板端的边框的收窄及侧面点胶技术的改进,尤其是怎么收窄面板端的边框是实现全面屏手机边框最为关键的一个环节。一方面,通过对芯片的封装技术(COF工艺的运用)的改进收窄面板端的边框,而且保证排线的增加不会添加多余的空间,对封装工艺的考验非常重要;另一方面,怎么通过对点胶技术(喷胶工艺)的改进来收窄侧边框,并且保证做到不溢胶,对技术的要求非常高。根据产业调研得知,COF单价比传统COG封装单价要高出9美金左右。目前国内的帝晶、合力泰、信利处于打样期,良率应该比电视COF的良率低一些。即使按100%良率估计的话,2017年COF新增市场需求量将是2.64亿颗,2018年将达到10.36亿颗。

│全面屏异形切割哪家强,2020年激光设备市场需求保守估计达4.85亿元

目前市场上主流的异形切割方案主要有三种,刀轮切割、CNC研磨、激光切割。刀轮切割是最为传统的切割方案,属于机械加工,没有高温问题,不会导致框边黄化与热点缺口,且成本低,一般用于直线切割,精度在80um左右。国内公司中,合力泰主要布局的就是悬浮刀轮切割,并且使用Spin 方式进行UV 框边补强与缺口强化,以此有效填补Cell 切割后的微缺口,并针对非带胶切割Cell 玻璃的框胶缝隙达到填补的功效。CNC研磨是目前临时替代刀轮切割的切割方案,由于目前异形切割的需求较为旺盛,所以有较多厂商选择采用CNC研磨的临时替代方案加工面板。根据调研结果显示,目前深天马面板切割主要采用CNC研磨进行切割。激光切割的精度可以达到20um。激光切割在异形切割方面的优势明显,该方式属于非接触性加工,无机械应力破坏,且效率较高。目前国内京东方、帝晶等大型面板厂商布局该种切割方式,根据调研目前京东方购置了7台国外的激光设备做异形切割,帝晶则是购置的国内大族激光的设备。据旭日大数据(http://sri.shoujibao.cn/)统计预测,预计2017年新增激光设备需求量为12台,新增市场需求金额6500万元;2020年新增激光设备市场需求81台,新增市场需求金额4.85亿元。

图表 2 2017-2020年全面屏下激光设备新增市场需求(万元)

数据来源:旭日大数据

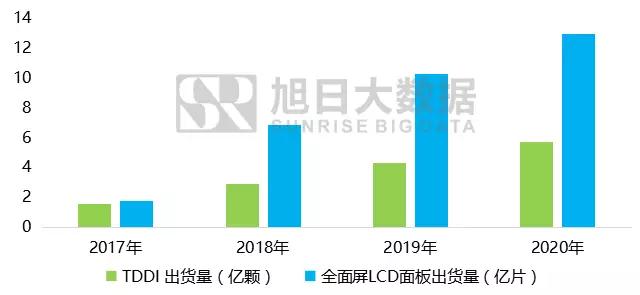

│全面屏下TDDI方案影响有限,未来三年增长仍超过30%

在国内还没有能够大规模量产柔性OLED的能力之前,国内的手机品牌未来两年内仍以LCD面板为主。但是普通的LTPS实现全面屏的难度很大,因为目前大部分 LTPS是In-cell触控,在做到全面屏超窄边框时TDDI 对于窄边框屏幕边缘识别较差。要实现LTPS全面屏就必须需要回归到传统的Driver IC +Touch IC 双芯驱动方案。而重回双芯驱动方案就意味着驱动芯片与触控芯片的需求会相应的增加,从而影响到市场对TDDI的需求。据旭日大数据统计,2016年TDDI全球出货量仅仅只有7500万片,其中新思出货量为5000万片,而敦泰TDDI出货量则为1500万片。虽然全面屏下TPLS面板重回双芯驱动方案对TDDI的需求有一定影响,但是鉴于TDDI的优良属性及之后OLED面板的替代效应。我们预计TDDI出货量2018年、2019年、2020年的年增长率仍然会保持在30%以上,2020年TDDI出货量预计达到5.7亿颗。

图表 3 2017-2020年全球TDDI出货与LCD面出货板统计及预测

数据来源:旭日大数据

│《2017-2020年全面屏手机及产业链前景分析报告》主要内容

1、全面屏手机基本概述、全面屏发展历史、全面屏发展的驱动因素及全面屏的主要优势与趋势分析。

2、重点品牌布局全面屏手机的情况,主要一线品牌对全面屏的布局进度情况及出货量的预测分析。

3、全球及国内智能手机出货量情况以及市场规模分析以及2017-2020年全面屏手机及相关面板出货量及渗透率预测分析。

4、屏资源紧张形势下,OLED面板产能供应情况及LCD面板市场供需分析,产业链模组厂商屏资源解决方案。

5、实现窄边框的解决方案,详细论述COF封装工艺与喷胶新工艺的市场运用情况,各工艺市场运用的难点,与传统工艺的优劣对比及相关设备的厂商分布及市场容量。

6、全面屏异形切割的解决方案,包括全面屏三种异形切割方案的优势对比,主要面板厂商市场切割方案的布局情况,及激光异形切割设备市场容量分析。

7、全面屏下LTPS屏TDDI重回双芯驱动方案的必要性及对TDDI市场影响情况。

8、全面屏下摄像头产业链的变化,全面屏下摄像头微型化的趋势、摄像头主要厂商布局情况、摄像头市场容量分析。

9、全面屏下指纹识别设计的难点,指纹解决方案及后续主流处置方案论述,后置指纹渗透率的增长情况。

10、指纹识别之外生物识别技术创新,包括虹膜识别的市场增长、渗透率情况,3D成像识别技术的可行性探究。

11、全面屏下听筒设计难点及解决方案,包括听筒设计的难点,解决方案,压电陶瓷与骨传导,直线电机,U型开槽及主要的企业分析。

12、全面屏下天线设计的难点与解决方案,扩大手机内部的净空领域与缩小手机天线净空领域的必要性论述以及主要的天线企业优劣势分析。

关注旭日大数据官微可免费索取完整版本报告!

长按下方二维码关注官微,即可免费获取完整版本报告

手机报在线(http://www.shoujibao.cn/)提供全球手机产业市场分析、趋势判断,以及最新手机出货量排行榜、产业动态、产业咨询等服务。推荐关注:旭日大数据![微信搜索:sunshine-Media 可直接关注]。

旭日大数据

2017-09-01 16:08

旭日大数据

2017-09-01 16:08