通过观察技术创新和消费者、企业的行为变化可以寻找到产业结构性变革带来的巨大机遇。AMOLED屏全面取代液晶屏趋势即将来临,这是一场显示技术产业的大变革。在这场产业大变革里中颖电子以其“小市值大市场高增长”的特性必将成为最有爆发潜力的黑马。

本文链接:http://www.shoujibao.cn/news/show-htm-itemid-22505.html

AMOLED驱动芯片渐入佳境

公司是A股市场上唯一的AMOLED驱动芯片企业;在OLED驱动芯片领域布局较早,PMOLED驱动芯片市占率过半,AMOLED驱动芯片研发投入和技术储备业内领先。2016 年推出AMOLED 驱动芯片新品,顺利解决功耗和散热的问题。公司7月中旬中期预报称,公司预计2017年上半年净利润为6,000万元—6,400万元,同比增长56.4%-66.8%。业绩变动主要原因为公司持续开拓新客户,销售同比增长,毛利率变动不大,因此盈利增长。费用虽增长较多,但也主要因为加速投资AMOLED显示屏驱动芯片研发投入规模。

AMOLED作为下一代新型显示技术,目前国内面板厂大规模投资AMOLED,即将技术突破,实现大规模量产。公司是国内唯一能量产AMOLED驱动IC的公司,与国内一线面板厂有着合作关系,随着国内各大面板厂产能落地,将逐步进入供应链,实现营收大规模增长。而且公司已为和辉光电提供AMOLED驱动芯片的量产订单,和辉光电正式采用公司开发的国内首颗高清AMOELD驱动芯片用于5.0寸和5.5寸AMOLED显示屏的量产。

OLED趋势下的市场格局及需求

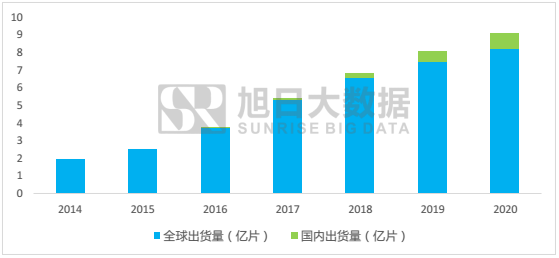

全球OLED产能主要集中于韩国并且高度紧缺;国内OLED产线正处于投资建设期。三星和 LG 常年占据95%以上份额,在 2-3年内不会改变。根据旭日大数据中心数据显示,预计到2020年全球AMOLED面板出货量将由2016年的3.73亿片增长到8.21亿片;国内出货量将由2016年的300万片增长到9000万片。可以看出国内AMOLED面板产能的急缺性;就拿2016年AMOLED出货量来说,2016年AMOLED面板全球出货量为3.73亿片,国内出货量则不足3百万片。而对于AMOLED驱动芯片的需求必然随着国内外AMOLED面板的出货量的增长而持续增长。

图表1:2014-2020年OLED面板出货量数据统计及预测

数据来源:旭日大数据中心

国内OLED产能布局情况

目前中国厂商正在积极建设AMOLED 产线;从长期的趋势来看,未来中国必将成为仅次于韩国的AMOLED 生产基地 。而AMOLED 生产线的密集投资建设为产业链上游带来了强劲的市场需求。在当前阶段,新建一条 AMOLED 生产线的投资额相当于TFT- LCD 相同产能生产线投资额的1.5——2 倍。其中设备投资占比约35.3%,有机材料、玻璃和显示芯片合计占比为 35.4%,即 AMOLED 面板成本中设备和材料占比超过 70%。因此,市场对AMOLED驱动芯片的需求金额非常大。

图表2:国内在建产线及产能预计表

数据来源:旭日大数据中心

蓄势待发:唯一性铸造市场黑马

公司作为国内上市公司唯一的AMOLED驱动芯片设计企业,拥有成熟的IC 设计管理制度、质量控制体系、丰富的IC设计经验积累,产品质量有保证,公司有较强的产品规划能力。从业绩方面看,公司2016 年实现营业收入51770.24 万元,同比增长25.85%;实现归属于上市公司股东的净利润10763.25 万元,同比增长116.20%。2017 年1 季度业绩实现归属于上市公司股东的净利润2,300 万元-2,700 万元,同比增长57.53%-84.93%。公司的净利润连续5 年持续增长且年复合增长率高达50.58%,公司正处于良性循环的快速发展阶段。

从行业情况来看,虽然目前AMOLED的业绩贡献尚在襁褓;但是公司在AMOLED驱动芯片领域研发投入处于领先水平,技术储备居于领先地位。而且作为国内上市公司唯一的AMOLED驱动芯片设计企业,在三星,LGD,京东方,维信诺,信利,和辉光电等产能都在扩张的形势下,预计2018年将是AMOLED全面爆发的年份,公司AMOLED驱动芯片业务将会进入业绩释放期,迅速成长为市场难得的黑马。

上述数据由旭日伟业大数据中心(简称旭日大数据)提供,最终解释权归旭日大数据所有,如需转载,亦请载明出处。如有疑问可发邮件至research@shoujibao.cn。

旭日大数据

2017-08-24 15:48

旭日大数据

2017-08-24 15:48

IT之家

11-23

阅读(7366)

行业资讯

IT之家

11-23

阅读(7366)

行业资讯