全球OLED板块启动正好一周年,A股相关标的均经历过山车行情,目前时点,如何前瞻布局OLED第二波投资机会?本篇报告主要侧重论述四个核心问题:

(1)OLED产业为何一定有大机遇?

(2)何时布局OLED板块第二波机会?

(3)产业链哪些环节更有机会?

(4)从投资角度,未来需要跟踪哪些核心变量?

一、OLED产业蕴含巨大投资机会

未来全球科技方向中,能同时满足万亿级市场、超长景气周期、产业链环节众多、国产化趋势确定这四个条件的科技方向非常少,过去5年能满足条件的有智能手机产业链、移动互联网和新能源车产业链。OLED是能同时满足这四个条件的少数科技产业之一,无论是一级市场还是二级市场,未来将产生巨大的投资机会。

二、全球OLED板块一周年行情复盘

2016年以来,海外OLED产业相关上市公司均创历史新高(UDC/COHR/APSystem/Sharp等),而由于公司综合实力差距,A股OLED板块在2016年4月份启动两个月快速上涨之后在6月见顶,之后经历长期回调,目前OLED板块处于第一波主题投资快速上涨之后的回调和盘整阶段,目前已经回调至2016年4月整个板块刚启动时候的价格,甚至更低。

三、第二波机会起点在2017Q3,持续周期到2018年全年

从2017年Q3开始,全球OLED产业将迎来重大拐点,Q3的iPhone8发布只是起点,后续LG、Sharp的进入苹果供应链,国产面板良率的突破和产能集体扩张,将驱动整个OLED产业链的快速爆发,这个周期将从2017Q3开始持续到2018年全年。

2018年iPhone驱动的OLED产业链将迎来高速成长,同时国内OLED面板扩产将驱动OLED投资相关的设备提供商的大规模订单的兑现,随着后续国内OLED面板厂的产能释放,国内相关材料和驱动IC等订单快速增长。

四、投资机会来源:产业链增量环节和发生变化的环节

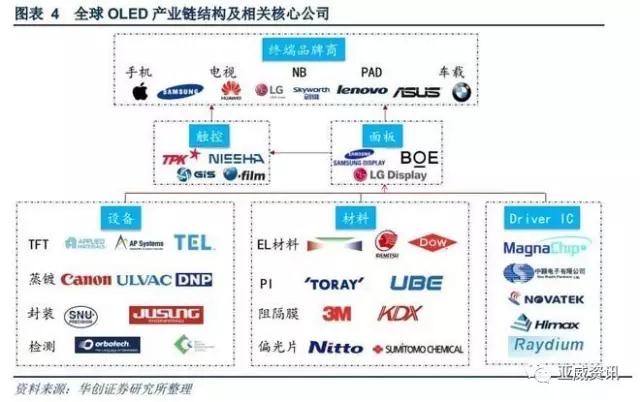

OLED的本质是技术升级,产业链的核心驱动力是技术升级或者说是新技术在巨大的下游中逐步渗透所表现出来的结构性成长,产业链机会主要在产业链增量环节和发生变化的环节:发光材料、蒸镀设备、金属掩膜版FMM、驱动背板、激光结晶ELA设备、OLED检测设备、驱动IC、柔性显示、OLED触控等环节。

五、未来核心跟踪变量

未来核心跟踪变量主要包括:

(1)行业拐点的跟踪,iPhone8市场认可度、国产面板厂的扩产进展、大尺寸良率突破、OLED照明的应用等;

(2)技术路线的跟踪:TADF材料产业化进展、打印工艺进展、驱动背板路线的竞争;

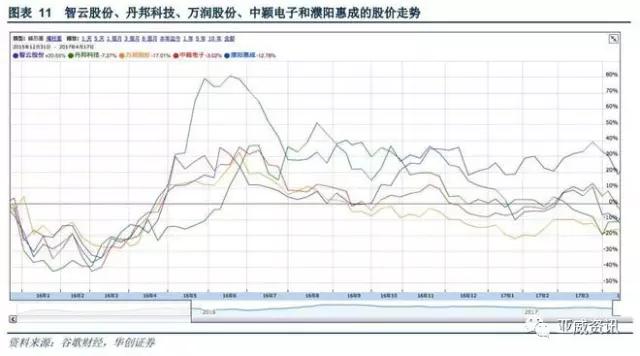

(3)产业链供应结构和相关公司订单跟踪。我们团队后续持续紧密跟踪OLED行业A股核心标的如下:

设备:精测电子,智云股份,联得装备

材料:强力新材,万润股份,濮阳惠成

驱动IC:中颖电子

OLED触控:欧菲光

OLED面板:京东方,深天马,TCL(华星光电),黑牛食品(国显光电)

一、OLED产业蕴含巨大投资机会

1. 行业趋势确定,显示+照明潜在万亿级市场

下一代新型显示主要有OLED、QLED(自发光)、MicroLED和激光显示四种,从产业链巨头布局、产业化进程来看,OLED是未来确定性最强的技术路线,激光显示在超大尺寸显示有差异化竞争优势,QLED(自发光)和MicroLED的真正规模产业化业内一般认为至少10年以上。

从下游市场来看,OLED的应用主要除了显示还有巨大额照明,在显示领域OLED将逐步取代LCD,在照明领域OLED将逐步取代传统照明和LED照明,显示和照明都是万亿级市场,长期看OLED的下游应用一定是万亿级大市场。

2. iPhone8只是起点,行业未来景气周期十年以上

从产品的产业化难度以及应用的爆发时点来看,OLED未来发展的路径是:小尺寸OLED显示(手表、手机等)→中大尺寸OLED显示(Pad、Monitor、TV等)→OLED照明(行业、通用等)不断发展。

目前全球OLED仍处于小尺寸OLED显示20%左右的渗透率的阶段,预计到2020年OLED在智能手机领域的渗透率到70%左右,2020年后将是大尺寸OLED和OLED照明大规模爆发的阶段,因此OLED行业高景气度将持续10年以上。

3. 产业链纵深长

从投资角度看,产业链环节越多意味着潜在的投资机会越多,产业发展的不同阶段投资机会分布在不同产业链环节,长周期+长产业链意味着潜在的持续超额收益。

OLED是典型的长产业链的行业,以OLED中小尺寸显示为例,产业链从下游往上游组成是:硬件终端厂←触控模组←显示模组←终端材料+集成设备+IC等核心零组件←原材料+单体设备及零组件,产业链纵深非常长,蕴含着非常多可串联的投资机会。

4. 大陆将是未来最大的OLED产能所在地,全产业链加速国产化

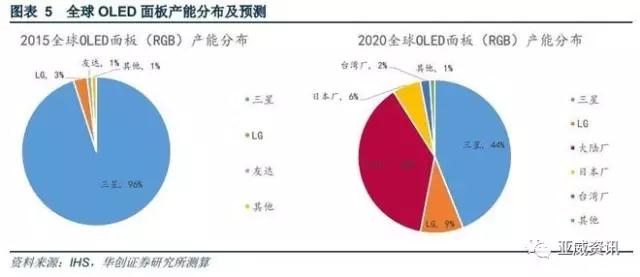

回顾OLED发展历史,OLED技术起源于日本,产业化在韩国,目前全球主要由韩国三星和LG主导,全球市占率超过95%。OLED面板行业是典型的技术密集型和资本密集型,除了韩系全球领先的面板厂,后面的追赶者大概率投入后5年内都难以盈利,因此未来OLED面板行业将主要由拥有技术优势或资金优势的公司把控。

我们判断,韩系厂(三星、LG,技术优势)和大陆厂(京东方,华星光电,深天马,和辉光电,国显光电等,资金优势),将主导未来全球OLED产业,日系和台湾面板厂将处于相对边缘的国际地位。根据目前全球各大面板厂的产能规划来看,到2020年全球OLED产能50%左右在韩国,40%左右在大陆,剩余在日本和台湾,并且可以预见未来大陆OLED面板产能占比将持续提升,超过韩国指日可待。

从产业链上游国产化率来看,我国OLED上游的配套能力比十年前的LCD行业刚开始起步的时候强大很多,除开最核心的蒸镀和封装设备没有取得实质性的突破,其他的部分环节都实现的产业化:如光刻机领域的上海微电子,FFM领域的允升吉,检测设备的精测电子、中导光电,贴合设备的鑫三利,自动化设备领域的欣奕华,终端发光材料的三月光电、奥莱德、鼎材、华睿光电等,驱动IC领域的中颖电子等。

综上我们判断:未来全球科技方向中,能同时满足万亿级市场、超长景气周期、产业链环节众多、国产化趋势确定这四个条件的科技方向非常少,过去5年能满足条件的有智能手机产业链、移动互联网和新能源车产业链,OLED是同时满足这四个条件的少数科技产业之一,无论是一级市场还是二级市场,未来将产生巨大的投资机会。

二、全球OLED板块一周年行情复盘

1. 苹果采购设备催化全球OLED产业行情

2016年4月,苹果开始下订单大规模购买OLED产线设备,确认产业重要拐点,苹果采用OLED屏幕的核心意义在于:

渗透率快速提升:三星完成OLED技术的0到1的突破,苹果将驱动渗透率从20%快速到80%;

产业链将健康发展:苹果必须扶持三星系以外的供应链,全球OLED产业链步入健康的产业格局。

OLED产业的拐点确定后,全球资本市场迎来一大波OLED板块行情,但是海外OLED股票和A股OLED股票走出截然不同的行情。

2. 海外OLED板块:持续稳定往上

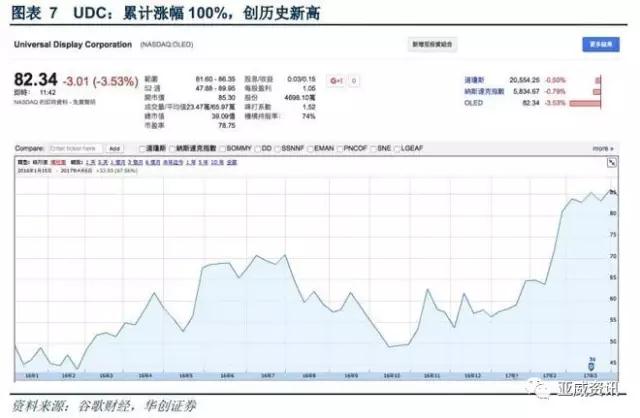

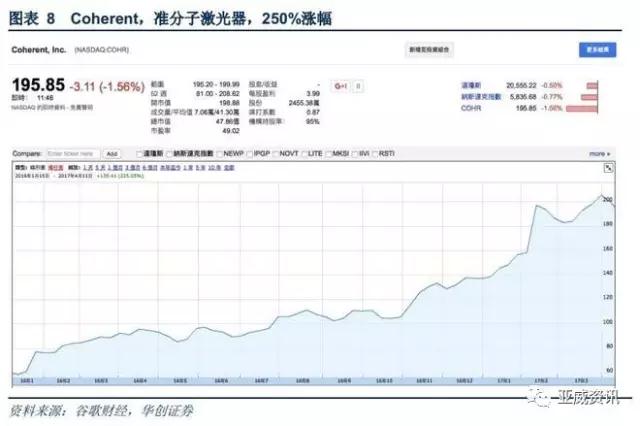

海外OLED产业链主要有设备和材料供应商,代表性公司有:UDC、Coherent、APSystem等。

UDC:发光材料,累计涨幅100%,创历史新高。UDC是全球OLED磷光发光材料的龙头,基础专利+庞大专利库垄断,三星和LG的OLED屏幕的绿光和红光的核心供应商。2016年以来公司股票OLED.O的股价持续创历史新高,截止目前涨幅约100%。

Coherent,准分子激光器,250%涨幅。Coherent的是全球准分子激光器的龙头,准分子激光器主要用于OLED产线中ELA和LLO的退火工艺,公司目前是三星的准分子激光器唯一供应商。

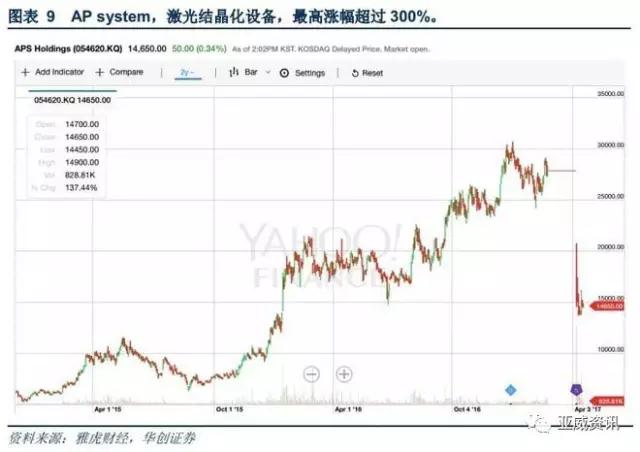

APsystem,激光结晶化设备,最高涨幅超过300%。激光结晶化是OLED的LPTS驱动背板的核心制程,其中核心设备是激光结晶化设备,APsystem全球激光结晶化设备的龙头,三星的唯一供应商。

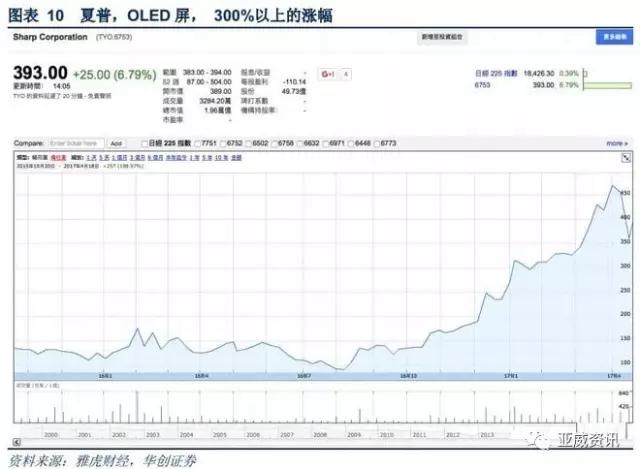

夏普,OLED屏,300%以上的涨幅。Sharp是全球领先的面板供应商,2016年鸿海正式入股Sharp,最大的协同在于:

(1)日本的技术+台湾的管理结合

(2)Sharp的OLED专利+群创的技术+鸿海的资金和苹果等大客户。

3. A股OLED板块:过山车行情

由于公司总体质地差距,国内A股上市的OLED相关上市公司目前来看普遍存在:

(1)从事OLED边缘产品和业务研发,例如中间体材料等;

(2)从事相关业务1-2年内看不到规模化收入甚至实质的技术突破,例如技术难度超高的透明PI、驱动IC等。

A股OLED板块在2016年4月份启动之后,两个月快速上涨之后在6月见顶,之后经历长期回调,目前OLED板块处于第一波主题投资快速上涨之后的回调和盘整阶段,目前已经回调至2016年4月整个板块刚启动时候的价格,甚至更低。

三、第二波机会起点在2017Q3,持续周期到2018年全年

1. OLED发展史核心拐点

科技产业的发展往往是曲折的,映射到资本市场的股价也是巨幅波动的,长生命周期的产业发展在经历第一波主题性板块普涨行情之后,往往会走出后续的板块性机会,该阶段往往表现出个股分化的特点,行业后续重要拐点往往也是资本市场行情重启的拐点。

我们判断,OLED产业发展历史上以及未来最重要的拐点主要有:

(1)2010年左右,三星开始在自家品牌的手机大规模推广OLED屏幕,标志着OLED技术的规模产业化;

(2)2017年,苹果iPhone8采用OLED屏幕,带动OLED在智能手机的渗透率快速提升、产业格局优化;

(3)2018年,非韩系(特别是大陆)OLED面板厂度过良率爬坡期,实现盈亏平衡,进入规模化扩产阶段;

(4)LG大尺寸良率突破,京东方快速跟进,大尺寸OLED迎来产业化拐点;

(5)OLED照明解决寿命、功率和良率问题,OLED照明迎来爆发。

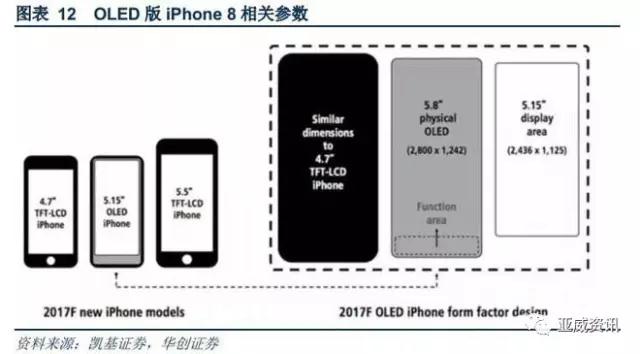

2. 第二波机会核心拐点1:iPhone8

从产业链了解情况来看,OLED版iPhone8的发布时间在2017年9月,手机尺寸5.8吋,OLED屏幕尺寸5.15吋,分辨率2436*1125,PPI=521。

预计该型号出货量6-8千万,第一批屏幕将由三星独家供货,预计2018年开始LG、Sharp等面板厂将逐步进入苹果供应链。

3. 第二波机会核心拐点2:国产OLED产业链崛起

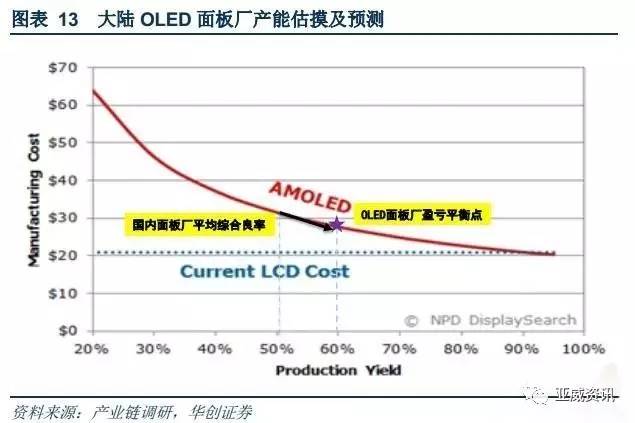

OLED面板厂主要主要流程包括:打桩、设备进场、产品点亮、量产、盈亏平衡、扩产、满产,整个周期3-5年不等,目前国内OLED产线大部分处于量产开始良率爬坡到盈亏平衡的阶段。

从产业链调研了解,目前国内OLED面板厂综合良率在50%左右,距离60%良率的盈亏平衡点12-18个月左右。国内OLED面板厂中,和辉光电产业化进程最快,目前唯一已经有百万级手机屏出货的面板厂,和辉2016年出货400万OLED屏幕,手机客户主要是小米,预计2017年出货600-800万片。

预计到2017年Q4左右,国内面板厂将整体从完成良率爬坡阶段,例如信利的15k月产能的4.5代线预计在2017年Q4可以实现单季盈亏平衡。国内面板上突破良率达到盈亏平衡后,后很快进入大规模扩产阶段,标志着国内OLED面板厂的实质性突破。

4. 第二波机会将从2017Q3持续到2018年全年

根据上文分析,从2017年Q3开始,全球OLED产业迎来重大拐点,Q3的iPhone8发布只是起点,后续LG、Sharp的进入苹果供应链,国产面板良率的突破和产能集体扩张,将驱动整个OLED产业链的快速爆发,这个周期将从2017Q3开始持续到2018年全年。

2018年iPhone驱动的OLED产业链将迎来高速成长,同时国内OLED面板扩产将驱动OLED投资相关的设备提供商的大规模订单的兑现,国内OLED面板厂的产能释放将带动国内相关材料和驱动IC等订单快速增长。

四、投资机会来源:产业链增量环节和发生变化的环节

1. OLED本质是技术升级,机会来源于产业链增量环节和发生变量环节

OLED的本质是技术升级:

(1)在显示领域OLED逐步取代传统的LCD显示

(2)在照明领域逐渐取代传统照明和LED照明。无论是显示还是照明领域,下游终端的量基本处于平稳的阶段,因此OLED产业链的核心驱动力是技术升级或者说是新技术在巨大下游的逐步渗透所表现出来的结构性成长。

技术升级驱动的行业投资机会往往是结构性的:

(1)技术变革中的产业链的增量环节和发生变大的环节有投资机会

(2)需求减少的环节是受损的

(3)没有发生变化的环节既不受益也不受损。

2. 发光材料

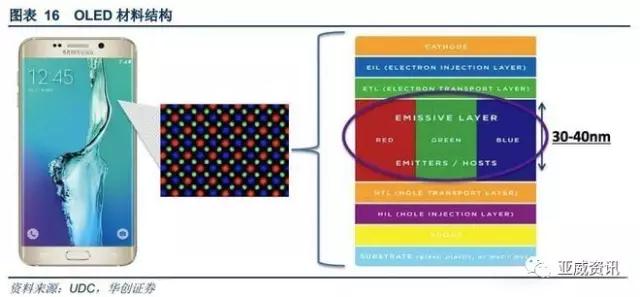

发光材料是OLED的核心,是高价值量的增量市场,主要包括HIL、HTL、EML、ETL、EIL等,随着器件结构的优化,材料的种类在不断变多,BOM占比超过15%,投资机会重要来源之一。

代表性公司:美国UDC,日本出光兴产等。

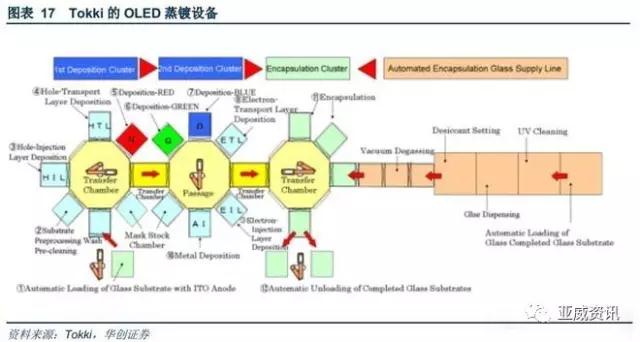

3. 蒸镀设备

蒸镀是OLED的核心工艺,也是LCD产线没有的环节,因典型的高价值增量环节。蒸镀设备对面板厂的良率、品质有决定性的作用,全球领先的蒸镀设备厂在面板厂扩产阶段将拿到巨额设备订单。

代表性公司:日本Tokki、Ulvac等。

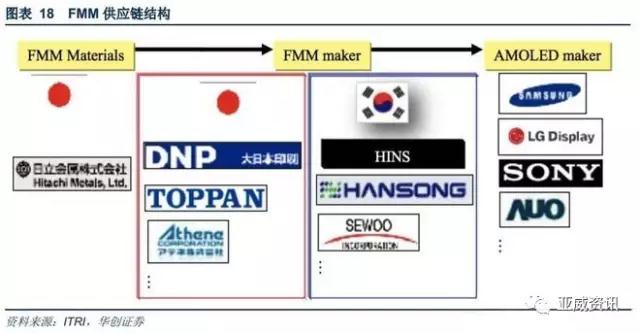

4. 金属掩膜版FMM

OLED面板的像素化是通过金属掩膜版FMM实现的,FMM是蒸镀环节的核心设备,FMM使用时间长逐渐发生变形、堵塞等原因需要定期进行更换,FMM是典型的高价值量核心耗材设备,非常好的投资环节。

代表性公司:日本DNP。

5. 驱动背板:LTPS、IGZO

驱动背板是面板的核心组成,驱动背板的投资一般占整个产线投资50%左右,主要有a-Si、IGZO和LTPS三种技术路线。LCD显示主要以a-Si为主,OLED需要更高的电子迁移率,未来8代线以下产线以LTPS为主,主要用于中小尺寸显示,8代线以上LTPS难度太大,将主要以IGZO驱动为主。

代表性公司:LTPS路线的三星、深天马等,IGZO路线的夏普等。

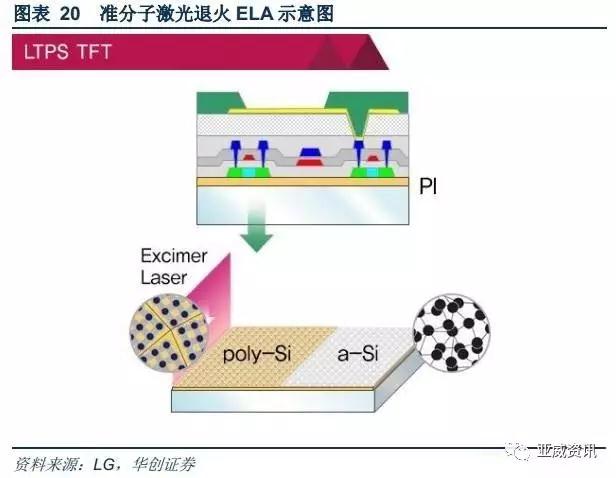

6. 激光结晶ELA设备

激光结晶化是将a-Si驱动背板升级到LTPS的核心工艺,关键步骤是实现a-Si快速熔融并再结晶后转变成多晶硅,其中最关键的核心设备就是准分子激光结晶化设备ELA。

代表性公司:

1.激光结晶化设备:韩国APsystem,日本JSW;

2.上游准分子激光器:美国Coherent等。

7. OLED检测设备

LCD和OLED产线都需要检测设备,Array、Cell和Module三段制程都需要,OLED的技术不太成熟和很多技术难点,有很多环节需要新的检测设备,这些属于增量的设备环节,例如OLED典型的mura现象,会带动很多相关检测设备需求。

代表性公司:以色列Orbotech,日本KonicaMinolta等。

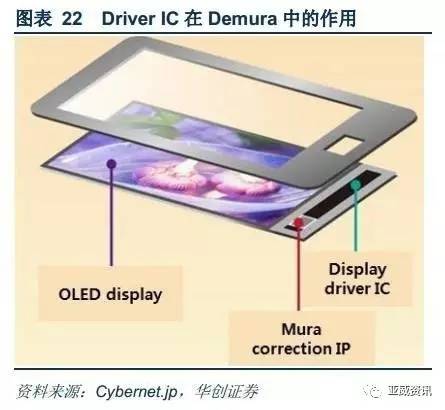

8. 驱动IC

OLED驱动IC与LCD驱动IC有很大区别:

(1)从驱动方式看,LCD是电压驱动,OLED是电流驱动;

(2)从驱动IC功能来看,LCD驱动IC只需要完成TFT晶体管的开关即可,而OLED像素点的开关、亮度、色彩补偿、寿命补偿、Demura等等都是靠驱动IC完成,相关的算法是DriverIC的核心。整体上看,OLED驱动IC难度比LCD驱动IC高很多。

代表性公司:韩国MagnaChip,台湾联咏、瑞鼎等。

9. 柔性显示相关

OLED最大的不可超越的优势在于柔性,曲线显示、柔性显示一定是未来的发展趋势,OLED柔性显示变化主要是在柔性材料和相关工艺的变化,柔性材料主要有柔性基板、柔性封装和柔性盖板,高性能的透明PI、PET、PE等有机基膜和阻隔膜将前景广阔。

OLED柔性工艺核心有两个:

(1)薄膜封装,OLED发光层材料需要首先用沉积工艺进行薄膜封装,对发光层材料进行水汽保护,核心设备是薄膜封装设备;

(2)LLO剥离,柔性工艺需要先在玻璃基板上完成的,然后在进行玻璃基板和PI基板的剥离,核心工艺在LLO激光剥离工艺,将拉动LLO相关设备的工艺。

代表性公司:

(1)透明PI:日本宇部,东丽;

(2)柔性阻隔膜:美国3M;

(3)薄膜封装设备:SNUPrecision;

(4)LLO设备:APsystem等。

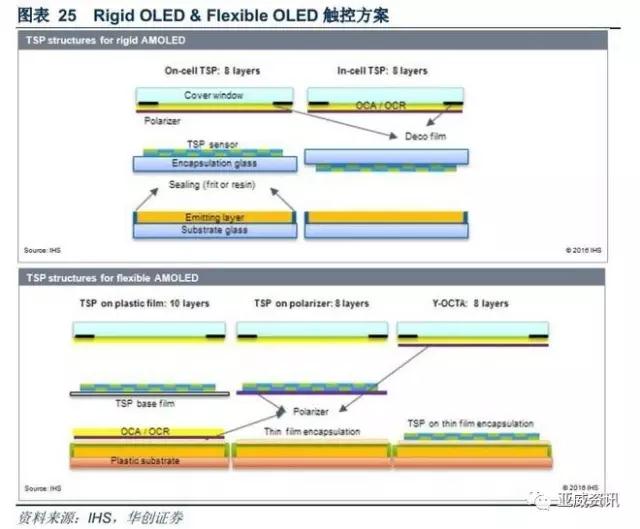

10. OLED触控

目前中高端手机的LCD触控方式主要以on-cell、in-cell等内嵌式方式为主,优势是轻薄,而由于OLED屏的高难度以及超低良率,以及器件结构决定天生很难做成in-cell工艺,显示面板的触控方案将重回out-cell,3年内全球OLED面板(除了三星手机采用on-cell方案以外)将以out-cell为主,随着OLED工艺和贴合工艺的成熟,on-cell的触控工艺占比有望提升。

OLED屏幕往曲面和柔性显示发展,由于玻璃材料天生的刚性属性,未来薄膜Film触控将是未来主流,全球范围内Film工艺的优秀公司将显著收益。

五、未来核心跟踪变量

1. 行业拐点跟踪

(1)2017年,苹果iPhone8采用OLED屏幕,屏幕方案以及市场的接受程度;

(2)2018年,大陆OLED面板厂良率爬坡速度,规模化扩产进度;

(3)LG大尺寸良率突破进展;

(4)OLED照明解决寿命、功率和良率问题研发进展。

2. 技术路线进展

(1)TADF发光材料的产业化进展

(2)大尺寸方案上WOLED蒸镀方案和打印路线的竞争

(3)OLED触控工艺路线的竞争

3. 产业链公司供应结构及相关订单

资料来源:华创证券电子组

华创证券电子组

2017-08-19 15:48

华创证券电子组

2017-08-19 15:48

.jpg)

李星

11-11

阅读(5752)

原创专栏

李星

11-11

阅读(5752)

原创专栏