台湾耕耘面板产业二十年,无论技术、出货量、尺寸的多样化,皆居全球前列。 然而,近年韩国厂商挟技术、资金优势转进 OLED 技术;大陆厂商大开 LCD 产能进逼,台湾面板厂商竞争威胁加剧,夹在中韩厂商之间,亟待突破重围走出新局。 工研院、部分厂商致力于再下个世代显示技术 Micro LED 的研发,能否成为新解药?

日韩大厂倾力卡位 OLED 技术

三星、苹果旗舰新机相继采用 OLED 面板,加以在韩厂三星显示(SDC)、乐金显示(LGD)努力下,OLED 面板产能持续增长,颇有取代 LCD 之势。 三星、乐金甚至不惜关闭 TFT——LCD 产线,重押 OLED、量子点技术。

日本则倾国家之力,除了官民基金「产业革新机构(INCJ)」投 750 亿日圆(合新台币约 210 亿元) 于日本显示器公司(JDI)发展 OLED,并有意让 JDI 整并已统合 Sony、Panasonic OLED 研发技术的 JOLED 公司,组成联盟共谋抗韩。 夏普也借着鸿海的挹注加紧追赶。

而台湾,群创在日前证实将与夏普在 OLED 面板有更多合作、友达 持续进行 AMOLED 小规模量产,但台厂在 OLED 发展上声量显然小了许多,且火力集中在智能手表等穿戴装置用小型利基型面板。

两大韩厂在 OLED 布重兵,织起严密的专利网,抢设备卡产能,而 LCD 技术已相当成熟,本身进展空间较小,实际上台厂已经没有太多退路。 另一方面,从 LCD 背光模块的采用,到 OLED 自发光源,部分 LCD 关键零组件厂商也面临转型存亡关头之际。 眼看不少机会渐失,有些人将目光望向更新一代显示技术——「Micro LED」。

Micro LED 为何被视为下世代显示技术?

Micro LED 显示技术的原理,是将微米等级的 RGB 三色 Micro LED 搬移到基板上,藉此形成各种尺寸的 Micro LED 显示器。 简单来说有点像微缩的户外 LED 显示广告牌,每一个 Micro LED 可视为一个像素(Pixel),单独驱动点亮。

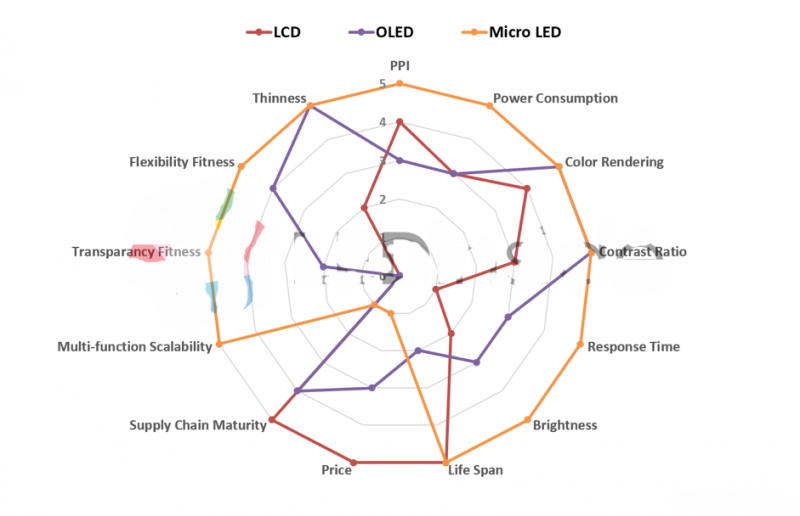

从技术面来看,Micro LED 已能达到传统 LCD 与 OLED 面板难以突破的局限。 以 LCD 而言,需额外的背光模块,厚度较厚,技术上也难达到可挠曲。 OLED 改善了面板的厚度的缺点,并能做到可挠,但若要省电,得降低高亮度显示与白色画面,视觉表现跟着受到影响,此外,最高阶 LCD 已能达到 800 PPI,但目前 AMOLED 面板仍停留在 600 PPI 以下,Micro LED 则可来到 1900 PPI。 Micro LED 可挠性虽不如 OLED,但每个画素都能独立驱动,相较 LCD 与 OLED 更省电、反应速度更快,并拥有亮度高、色彩饱和度高等优点。

▲LCD、OLED、Micro LED 特点比较

因为 Micro LED 在各应用别采用的 LED 芯片大小、巨量转移方式、驱动方案都有所不同,能创造的市场规模尚难以估算,但若以包括背光模块、液晶、偏光板等,全面取代现有液晶显示器零组件规模来推估,集邦科技 LED 研究(LEDinside)估算,Micro LED 未来的潜在市场规模约可达 300——400 亿美元。

台湾发展 Micro LED 新契机

Micro LED 虽仍处于早期发展阶段,却早已吸引 Sony、苹果,以及全球显示器供应链厂商的投入。 苹果在 2014 年中即收购了 Micro LED 显示技术公司 LuxVue,布局相当早,于美国加州圣塔克拉拉(Santa Clara)起家的 LuxVue,其实与台湾渊源颇深,除了曾在台登记公司,在苹果收购 LuxVue 之前,面板大厂友达、IC 设计厂联发科以及专精驱动 IC 的奇景都曾握有 LuxVue 持股。

▲目前投入 Micro LED 发展之全球厂商

Micro LED 技术涵盖多个产业领域技术,以电子专业制造服务见长的台湾,当初成为 LuxVue 发展 Micro LED 的摇篮,直至今日也是发展 Micro LED 技术的绝佳场域。 Micro LED 牵涉巨量转移、微组装、基板接合等技术,领域横跨 LED、显示器、半导体等产业,而这些产业台湾都参与其中。

这是一场不能单打独斗的战役

台湾厂商并没有放过 Micro LED 的发展机会,除有镎创(PlayNitride)、Mikro Mesa 等半导体新创公司,专注于 Micro LED 最关键的巨量转移技术,包含晶电、隆达等 LED 大厂,与友达、群创面板厂也开始投入相关研发,聚积、奇景、瑞鼎与联咏则布局 Micro LED Micro LED 驱动 IC。

但另一方面,因 Micro LED 技术牵涉广泛、供应链拉得很长,非单一产业单一厂商即可实现。 建立策略联盟正是台湾布局 Micro LED 所亟需,Micro LED 带来的是产业的全面移转,大至微缩设备机台,小至 Micro LED 与基板接合的原料,从头到尾都需要重新填补,这些都是机会,也是考验,若厂商间没有策略联盟相互了解需求,极易沦为瞎子摸象,增加沟通成本,甚至因此历经更长的研发时程。

从目前 Micro LED 本身巨量移转技术瓶颈、良率问题,以及目前 Micro LED 成本高出一般显示技术的 3——4 倍的情况来看,预估 Micro LED 还要 3——5 年才能商用,厂商间如何共同并肩作战,共同熬过漫长的技术研发期是最大考验。

TechNews

2017-04-24 09:56

TechNews

2017-04-24 09:56

溪言

11-18

阅读(7695)

原创专栏

溪言

11-18

阅读(7695)

原创专栏

孙俐俐

08-30

阅读(18030)

原创专栏

孙俐俐

08-30

阅读(18030)

原创专栏