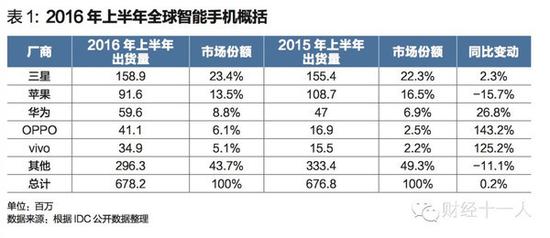

华为一路高歌猛进,但智能手机领域黑马在今年上半年出现了。IDC统计的最新数据显示,今年上半年全球手机出货总量约6.78亿部,同比增长仅0.2%。在全球智能手机市场几无增长的大局下,OPPO、vivo挤掉联想和小米,大增143%和125.2%。至此,全球前五智能手机公司依次为三星、苹果、华为、OPPO、vivo。格局依旧在调整中,三星出货量小幅增长,为2.3%,苹果大减15.7%,华为稳健增长26.8%。

这个局面和2015年的市场格局截然不同。虽然前三名的格局不变,但苹果大幅下跌和华为高速增长,令二者之间差距缩小;此外,智能手机市场寡头化格局越来越明显,三星、苹果、华为三家瓜分了全球智能手机45.7%的市场份额。

如果回溯至2014年,智能手机格局更加不同。当时,智能手机群雄并起,除三星和苹果外,联想、华为、LG、Sony、酷派、中兴和其他厂商几乎平分市场,市场份额均维持在4%上下。

智能手机寡头化,这个趋势符合华为消费者业务总裁余承东在两年前的预判。余承东当时预判,手机市场将寡头化,主流厂商的市场份额不能低于8%,剩下的将被吃掉。

余承东给内部定的生死线是8%,“如果2014年和2015年不能顶住这条线,华为将会死去”。今年上半年,华为市场份额为8.8%,达到余承东预期。

在这个市场集中化的过程中,OPPO、vivo跑赢其他竞争的原因对手也十分值得研究。今年上半年,OPPO和vivo市占率分别为6.6%和4.8%,TrendForce分析师吴雅婷分析,渠道能力是它们上半年强劲增长的主因。多家分析机构预言,两家下半年出货量还将再创新高。

多位接受《财经》记者采访的行业人士分析,小米和联想是这场智能手机洗牌战中的输家。小米输在渠道,联想输在产品。未来智能手机市场将进一步向拥有产品、渠道综合能力的竞争者集中,如果不能解决这些问题,它们将被抛得更远。

7月底,华为半年业绩发布会上,余承东曾说:“(OPPO和vivo)有值得华为学习的地方,但别人能做的未必华为能做,华为需要找到自己的模式。”

步步高系另辟蹊径

OPPO和vivo在三大巨头之外的中外数百家智能手机公司中跑马胜出,有其特殊背景和原因。

归根有两点:其一,和主流打法背道而驰,押中大势;其二,两家公司竞争默契,共同做大了市场。

过去三年间,在所有智能手机公司顺应电商潮流猛攻互联网之时,这两家公司反其道而行之,在不被关注的三线城市以下大建渠道。目前,两家在全国的门店将近40万家,这是华为线下渠道的20倍,更让包括小米在内的其他智能手机公司无法望其项背。

此时回溯一段往事颇有意义。1989年,江西人段永平当上了广东中山怡华集团一家亏损200万元的小厂厂长,他决定做电子游戏机。三年之后,这家小厂产值已达10亿元,其就是当时盛极一时的小霸王公司。

1994年,段永平向集团公司提出对小霸王进行股份制改造,但很可惜没被通过。段永平第二年离开,到东莞成立了步步高电子有限公司。

当时有六个人跟随他一起离开了小霸王,其中就有现在的步步高教育电子老板黄一禾、OPPO老板陈明永、vivo当家人沈炜等。

段永平很快就将小霸王的成功模式复制到步步高上。到了1999年步步高的业务范围不断扩大,先后进入了视听、通信等行业。段永平此时却作出了分股拆分业务,让兄弟们各自独立发展的决定。

段永平成立了三家相互独立的公司,共用步步高的名号和销售渠道。黄一禾执掌教育电子业务,主打点读机和学习机;陈明永执掌试听业务,侧重VCD、DVD、MP3和蓝光DVD;沈炜执掌通信业务,主攻无绳电话和步步高音乐手机。

此后,陈明永直接买断了OPPO品牌的权限,开始独自发展,创立OPPO品牌。沈炜掌管通讯业务,智能手机慢慢从“步步高音乐手机”过渡到了“vivo”新品牌。段永平淡出,仅挂帅步步高集团的名义,越来越少管理三家公司的具体业务。

尽管都出身于段永平系,但在产权归属上,OPPO和vivo其实是完全独立的公司。

鉴于以上渊源,虽然两家公司是竞争关系,在产品、渠道和营销模式上极其相似,但在战术上形成了默契。

从2014年开始,一二线大城市用户在过去三年间形成了线上购买手机的习惯,这让所有智能手机几乎将主要精力花费在电商渠道的布局上。

这也令开创了互联网模式的小米迅速起家,并成为当时中国最大的智能手机公司,2014年,小米在中国出货量超越苹果和三星,占据中国14.6%市场份额。

小米在线上模式的成功被广泛复制。从2014年到2015年,通过电商渠道卖出的智能手机从9%迅速上升到22%。与电信运营商渠道、线下渠道几乎三分天下。

当时,包括华为、联想、中兴在内的传统智能手机巨头主要采取两条腿走路策略:一方面学习小米,拓展线上销售;同时也在一二线城市线下市场鏖战。

步步高在消费能力更弱、渠道建设更难的三四五线城市乃至农村市场有20年的积累。多方权衡之下,OPPO创始人陈明永和vivo总舵手沈炜决定不放弃优势,并做大这个市场。

他们的思路十分清晰——瞄准三线城市以下最庞大的年轻人用户、利用湖南卫视等传统媒体密集营销,主打中端精品产品。并成功树立了“低端市场上的高端手机”的市场形象。

“不是我们去抢,而是没人去,我们去了,没有对手当然就是老大。”vivo全球副总裁兼首席市场官冯磊说。三年间,vivo的线下卖场从5万家猛增到20万家。vivo有95%的产品通过线下销售,线上渠道只占5%。OPPO线上比例稍高,但也不超过10%。

有趣的是,两家公司产品和战略几乎完全相同,普通消费者常常混淆两个品牌。

两家公司的全国省级代理商几乎都是一个公司,在市县乃至镇村,也有不少销售商由同一个渠道上同时代理两个品牌。

按照正常逻辑,理论上,这种模式很容易形成正面竞争,渠道需要为主推哪款手机做选择题,双方也会为获得首推权大打出手,形成内耗。

为了解决这个问题,两家公司的旗舰主打机型一般交叉推出,代理商这个月主推OPPO的旗舰机,下个月可能就主推vivo的一款在各地卫视热门综艺节目上正在大力宣传的新款手机。

同时代理OPPO、vivo的广东一家省级手机分销商告诉《财经》记者,这让渠道商在阶段性上的节奏控制得很好,两家虽然也会在合作条件和市场资源上竞争,但从大面来说,轮流坐庄的方式最大程度避免了内耗。

分销渠道通常代理销售多个智能手机品牌,OPPO和vivo只是其中之二。为了在卖场获得最好最多的销售位置、配备最有经验的销售人员,两家公司采用了最简单粗暴的方法——给与渠道商最大的利润空间。

迪信通的一位高层人士测算,迪信通每卖出10台手机中,4台是OPPO和vivo。他告诉《财经》记者,卖出一台小米手机,只能挣10元,但卖出一台OPPO或vivo手机,轻松数百元。

高利之下,大型渠道商甚至主动为OPPO、vivo托盘和管理渠道。

2010年到2012年,在vivo从“步步高音乐手机”转型为vivo的艰难期,所有一级代理包括公司,拿出了巨额款项来补贴。河南市场拿出900万元去补贴,让零售商代理商不亏钱。

矛盾难以避免。在市县镇以下,两家公司时常发生为争抢客户资源恶性竞争、甚至销售团队打架斗殴之事时有发生。

湖南某省级代理商则告诉《财经》记者,省级代理商处理和控制下级代理商的这种纠纷已经轻车熟路。一方强势会扶持另一方,谁也打不倒谁,也不希望另一方垮掉。无论是OPPO、vivo高层,还是省级代理渠道,他们都认为“竞争产生销量”。

而对于陈明永和沈炜来说,给予分销渠道高额利润回报是可以接受的,因为足够大的销量和足够高的产品定位可以带来宽阔的盈利空间。

通过多年磨合和布局,OPPO、vivo不仅在事实上牢牢掌控了这个更加下沉的中国智能手机市场,并向一二线大城市和周边国家渗透。还在中国智能手机公司普遍不盈利的情况下赚到了真金白银。

有接近OPPO、vivo的人士为《财经》记者估算,两家智能手机的利润点至少在8%左右。它们也因此被称为“隐形冠军”。

华为升级下沉渠道战略

如果不是中国智能手机市场迅速饱和,OPPO和vivo的增长还不至于如此爆发。

2015年一季度,中国智能手机首次出现了季度环比下跌,自此之后总量开始一蹶不振。全球市场也开始步入微增长时代,今年上半年全球智能手机出货量仅同比上升0.2%。尤其到了2015年底,手机厂商们很快发现,无论是电商、运营商还是门店,一二线城市开始卖不动了。

手机厂商设定了两个突围思路:一是学习OPPO、vivo,向下沉;或者向外走,去东南亚等邻近国家。

几乎只有线上渠道的小米受到了最大冲击。小米2014年出货量为6112万部,比上一年几乎增加了两倍。但2015年小米只卖出了7000万部智能手机,没有达到雷军1亿部的预设目标。

小米手机在此时遇到了两个难题:完全没有线下渠道基因,向下走需要从零开始;技术专利储备薄弱,向外走的第一站印度就出师不利。

有人测算,其实从2014年一季度开始,T4-T6(城镇和农村市场)市场就已经开始快速增长,占到整体市场容量的50%,与T1-T3(省会、地市)持平。

小米在今年初就开始尝试和第三方线下渠道合作。但基本宣告失败。小米的互联网手机营销模式特点是成本极小的营销模式,零售价与成本之间没有太多空间。

这让小米和渠道商的关系变得很差。如果加价,消费者不干;如果渠道拿不到足够多的利润分成,就不会尽力推销产品。

其他厂商也在下沉渠道拓展中遇到了各种难题。因为这个市场不仅分散,而且杂乱、低效。

vivo副总裁冯磊的观点是,线下渠道涉及物流、效率、分销,尤其是县城、乡镇(四、五级市场)店面维护相当复杂。说起来容易,做起来困难。

他说,“一些公司浅尝辄止,只说不做。”

华为也经历了这样的过程。最开始,华为直接复制OPPO、vivo模式。通过更高的渠道利润,占据店铺更好的位置,更高效的促销模式。这相当于与OPPO、vivo在零售卖场短兵相接。

这么做也没什么问题,毕竟华为无论在品牌认知度还是溢价能力上都更能吸引渠道商。

华为还自建渠道,今年初提出的面向三级城市到镇的“千店计划”,余承东称,目前已经完成了超过300个,年底可以实现1000个以上。

但有华为内部人士告诉《财经》记者,这种方式的特点是大投入长周期,不可长期维系,要快速切入下沉市场,华为需要更高效的方式。

华为消费者业务总裁余承东在发布上半年业绩时强调,渠道进一步下沉是下半年的重点。

于是,华为内部对“渠道如何下沉”的具体模式进行激烈的探讨和论证。

荣耀总裁赵明在今年7月接受《财经》记者采访时,提到“渠道众筹”的不成型战略。这个想法的核心是绕开重资产长周期的传统模式,利用华为的品牌影响力和资源,调动第三方渠道商共同完成渠道下沉的过程。

一个新的尝试是联合也在下沉的大型渠道分销商。

华为加入了迪信通近期对外公布的“云聚”战略。这个战略打算用化整为零的形式整合全国底层手机零售商,打造一个购销物流平台。

这个平台向这些加盟店输出专业的产品和销售技巧、厂家最低价格直供手机、运营商优惠政策、物流平台、售后、电商引流等多项能力。

双方一拍即合。华为需要用最快最精准的方式布局下沉渠道;迪信通需要爆品吸引渠道。另一战略参与方京东线上优势巨大,但在新的格局下也在探索线下线上相互引流的全新模式。

配合渠道下沉战略,华为还做好了产品准备。

余承东分析,相对OPPO、vivo,华为在小城镇没有产品优势。“它们占的是1000元-2000元的档位,我们占的是3000元-4000元的档位,太贵。”

“国内就它们两家在做,我们都在袖手旁观,我们要去抢占那一块。”余承东表示,在这场渠道下沉战中,华为要补位2000元价位的中档旗舰手机。

余承东透露,华为将在9月的德国IFA展上发布这款手机。“我们的产品性能明显优于OPPO和vivo,所以我有信心。”他强调。

和其他智能手机公司不同,华为2015年1亿部智能手机销量中,一半来自海外。国内销量其实不如小米。这意味着华为在国内市场开发不足,但也意味着它在国内还有巨大潜力。

华为的模式还有待验证,这也为OPPO、vivo的未来上升空间打上一个问号。毕竟市场围墙不高,先发者优势无法保证长久的竞争力。

微妙的市场

手机市场的竞争和上升规律并非无迹可寻,前期百花齐放跑马圈地,遵循的是长板理论,后期优胜劣汰,考验的是综合能力,适用短板理论。

今年7月,vivo的一位高层人士告诉《财经》记者,vivo决策团队每天如履薄冰,在渠道和品牌营销之外,决策团队在技术开发能力、原材料、上游联合创新等方面感受到更多压力。尽管,vivo依然在高速增长。

OPPO、vivo凭借下沉渠道的巨大优势成为今年上半年的最大黑马,这在本质上和当年小米凭借互联网思维取胜是一个故事。

但最终谁能否留在金字塔尖,考验的是一个公司在产品创新力、渠道、市场、供应链等方面的综合能力,缺一不可。

市场分析机构IDC预测,苹果三星等主流厂商将在下半年集中发布旗舰新机,因此下半年智能手机市场规模将有望小幅反弹。

这对OPPO、vivo和其他国产智能手机厂商来说并不是太好的消息。从规律来说,苹果每年9月发布新一代iPhone都会或多或少影响其他智能手机公司的销量。

如果不出意外,苹果将在9月后发布新一代智能手机iPhone7。但从目前流出的iPhone7工程机照片来看,iPhone7外观很有可能与现有的iPhone6和6S机型相差不大。

美国新闻网站Quartz针对iPhone用户的一项调查显示,如果iPhone7当真在设计上没有明显革新,超过90%接受调查的美国iPhone用户表示不会购买。

结合三星2015年凭借新一代曲面屏手机力挽狂澜,重回全球头把交椅的经历,二者生动说明了持续创新的产品能力是一切战略的基本底线。

华为在智能手机领域研发投入每年三四十亿美元之巨。这些研发投入不仅有照相机、处理器和算法,还包括新材料、新工艺、新技术、芯片、软件等。余承东说,这些创新投入期少则三五年,多则八年十年。

余永东认为,这是华为的脊梁,“随着能量不断释放,我们会越跑越快,让对手追不上”。

OPPO创始人陈明永在今年3月谈到OPPO的未来时也清晰提到,要让OPPO产品研发始终走在前端,并且线上线下同时攻堡,只有这样OPPO才有未来。

未来上述各方在全球智能手机市场的排名,还需由这些战略是否能够有效释放来主要决定。

其他的智能手机公司也并未放弃对新产品创新的持续投入和努力。

以已经跌落谷底的联想为例,联想在产品创新方面的发力虽未释放正面效应,但其在下一代智能手机,如积木手机、柔性屏手机上的积累为联想的未来背书,联想能否重回智能手机主流厂商序列,还取决于它在战略、产品创新力、渠道、市场、供应链等诸多方面的综合潜力。

比赛,刚刚开始。

《财经》

2016-08-10 15:23

《财经》

2016-08-10 15:23

旭日大数据

02-23

阅读(23824)

原创专栏

旭日大数据

02-23

阅读(23824)

原创专栏

网易科技

04-10

阅读(4684)

行业资讯

网易科技

04-10

阅读(4684)

行业资讯