OLED,挂着“第三代显示技术”的荣耀光环,的确,我们无法否认其在色域、广度、色域等多方面表现出的完美优势!随着技术的进步,这一长期被SMD、LGD热捧在显示领域宝座上的贵族,终于得以走向大众化市场,乃至整个OLED产业形成了“日韩企业引导、台企随后、国内企业追赶”重蹈LCD之路的局面!

对于OLED产业来说,市场推广最为厉害的当属日韩企业,尤其是韩国企业,一方面,LCD产业利润空间越发降低,其与国内企业之间的技术优势几乎可以忽略,此时它们需要在一个新的领域继续拉开与国内企业之间的差距,此时的OLED正中其怀!另一方面,新的应用场景的诞生,需要更加完美的显示来支持,而OLED其优势使得其的确足以担此重任。此外,新兴产业OLED正在快速走向市场,这在很大的程度上得益于韩国三星、LGD等企业的力推。正基于LCD市场现状、市场需求及OLED产业的告诉发展,除了日韩企业热捧OLED以外,国内如京东方、维信诺、和辉光电、天马、柔宇科技等纷纷加强在OLED产业的布局。

众所周知,SMD/LGD等韩国企业一直在面板行业保持先驱的形象,这点值得日本、台湾,以及大陆厂商借鉴。尤其是对于日本和台湾面板商而言,日本及台湾面板厂商也曾辉煌一时,但发展至今,与韩企相比明显已经落后不少,据行业人士表示:“日本企业目前在面板行业的规划很不明确,可以说十分模糊,台湾企业同样如此!”那么,目前韩国、日本、台湾及大陆主要面板商在OLED产业的布局情况又如何呢?

韩企主导SMD/LGD各占一头

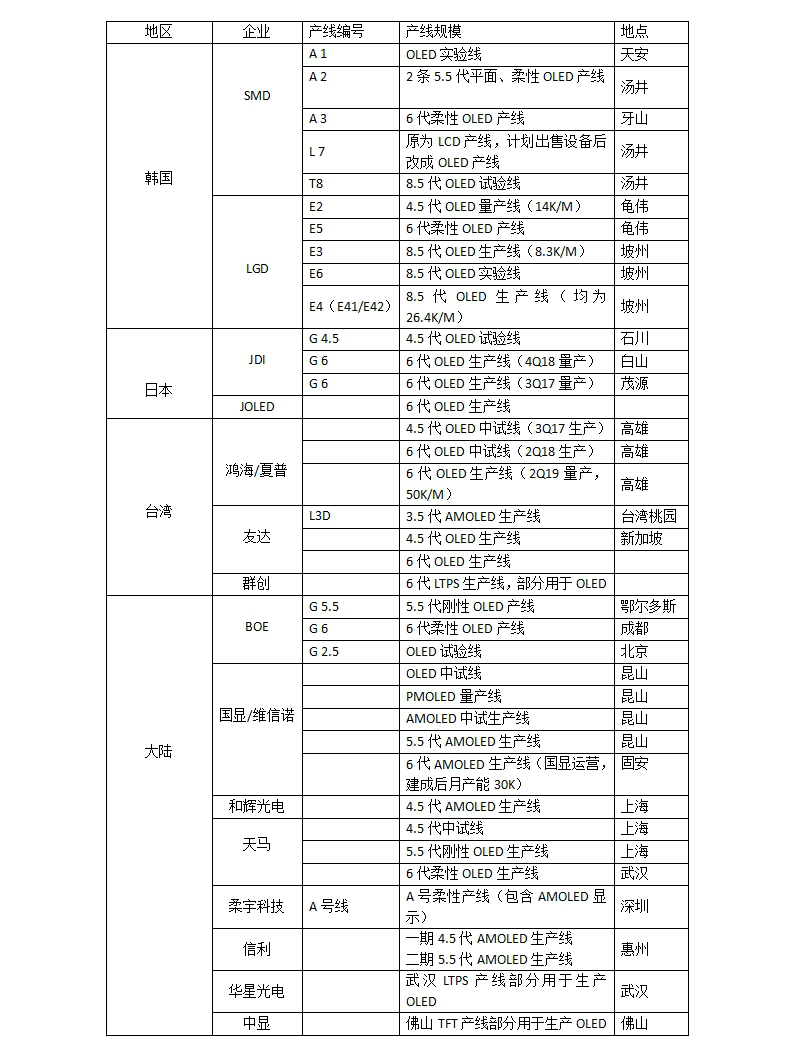

韩国方面,主要以SMD及LGD为主,前者主要推中小尺寸的OLED面板,应用于智能手机及可穿戴设备等移动终端,而LGD则主要推大尺寸的OLED面板,主要应用在智能TV上。与SMD类似,国内面板商同样推出的都是中小尺寸的OLED面板!

其中三星显示在OLED方面主要有A1-A3三条产线,A1目前主要是一条实验线,A2生产平面、柔性OLED面板,A3生产柔性OLED面板,据称,A3工厂产能将从每月15000片基板,提升至30000片。L6-L8生产液晶面板,L6主要生产IT产品商用面板,L7/L8生产电视面板,其中L7产线计划出售部分液晶生产设备,并改建为生产OLED面板。近期三星决定投资3.25亿美元提升A3产线柔性OLED生产线产能,以应对日益增长的OLED面板需求,此外,三星显示还在汤井建立了一条大尺寸的8.5代OLED试验线。

近来,更是传闻三星显示为保证OLED业务丰厚的利润,与已经无法获利的LCD业务分割,将OLED业务拆分出来!并且在为全面推出LCD业务做准备。截至目前,三星显示已建成投产1条4.5代AMOELD量产线,5.5代AMOLED量产线2条,8.5代AMOLED试验线1条,此外,其正在建设或打算投建1条8.5代AMOELD量产线以及1条6代柔性AMOLED产线。

而LGD也拥有4.5代OLED产线、6代柔性OLED产线、8.5代OLED产线等总共四代产线,据LGD表示,增设的8.5代OLED电视面板生产线(基板尺寸2200㎜×2500㎜)将设于韩国坡州P9工厂内,投资6.4亿美元,采用WRGBOLED技术,月产能为2.6万片(以投入玻璃基板为准)。此外,据LGD人士透露,预计从12月开始,正在兴建中的坡州OLEDM2产线将正式开始运转,产能将大幅提升4倍以上,未来计划生产55寸、65寸与77寸等多样化大型UHDOLED面板产品。LGD每月OLED面板产能有望达到3.4万片,可望大幅提升LGDOLED电视的战力。而LGD另一条新OLED产线生产基地选址在韩国归尾市,每月可产出15000片OLED面板,最快2017上半年初投产。届时,LGD的OLED产线数量将达到6条,除了这条6带柔性OLED产线以外,还包括1条4.5代OLED量产线,1条8.5代OLED试验线和3条8.5代OLED生产线。

对于LGD而言,其主要推的还是应用于智能TV方面的大尺寸OLED面板,据了解,在TVOLED方面,LGD是投入最大的企业,换而言之,如果TVOLED短期内难以快速兴起的话,那么LGD将会面临一个很尴尬的局面。

不过,据LGD销售副总裁李延汉表示:“目前电视市场面临三方面的挑战:首先全球电视市场处于饱和。Display从CRT发展到LCD,市场规模增加了15倍以上。但是最近几年LCDTV市场已经饱和。2014-2020年年平均增长率仅为1.4%。需要新的发展动力。其次在价格方面,以大尺寸为例,电视价格下降的速度非常快。面板收益几乎达到零,有亏损的风险。其三,随着IOT时代到来,Display将成为DOT时代。未来显示产品除了完美的画质以外,还需要柔性、透明、折叠、可穿戴等各种各样的形态。只有OLED可以满足这种要求。市场跟消费者都要求新的显示设备推出。”想必这也是OLED力推OLEDTV的一大原因!

日本台湾紧跟但产业规划不够明朗

日本在OLED面板侧主要以JDI和JOLED为主,其中JDI主要致力于中小型OLED面板,5月份还和日本半导体能源研究所签署技术开发协议,双方就OLED展开技术合作,值得一提的是,JDI的LCD和OLED背板均使用LTPS技术。此外,其在石川投建了一条4.5代的OLED试验线,并在茂原和白山分别投建了一条6代OLED量产生产线。JOLED同样主要致力于中小屏柔性OLED,JOLED由索尼、松下及日本JDI、产业革新机构共同出资筹建,其中日本产业革新机构占75%股份主导经营,为整合提供支持;JDI占15%股份,提供业务及开发支援;索尼和松下分别占5%的股份,主要提纲人才、知识产权、技术及开发设备、专利转让等。有意思的是,JOLED将采用“印刷式”量产技术,而当初索尼在采用“印刷式”量产技术生产11寸TVOLED的时候曾遭遇过失败!前不久,更是传闻JDI计划与JOLED两者合并,因为JDI在OLED方面,不仅仅面临着技术难题,同样还面临着资金难题,因此,两者合并存在合理性!

夏普在与鸿海达成“鸿夏恋”之后,同样在OLED领域大力投资,据称其投资了2000亿日元打造OLED生产线,包括一条G4.5中试线,预计要到2017年第三季度才能开始生产,还有一条G6中试线,预计到2018年第二季度才能生产,此外,其一条G6量产生产线要等到2019年第二季度才能生产,届时,产能可以达到50K/M!此外,据说群创也将新建一条6代LTPS产线,其中部分产能将用于生产OLED面板!

大陆垫后奋勇直追产业落地需多方同时把关

大陆方面,目前在OLED产业力推的同样是以小尺寸为主,包括京东方、维信诺、天马、和辉光电、柔宇科技等。其中京东方目前有两条OLED生产线,一条OLED试验线。据京东方项目总经理常程介绍:“在OLED方面,京东方目前主要有鄂尔多斯5.5代OLED产线以及成都的一条六代OLED产线,此外在北京还有一条G2.5试验线。其中鄂尔多斯G5.5刚性OLED已经能实现小批量的量产,成都的G6柔性OELD产线目前在建设当中;而在技术方面,京东方两种技术都有,一种是采用蒸镀白光+CF的方式,搭载Oxide背板;另一种蒸镀RGB,搭载LTPS背板。”

维信诺是国内最早做OLED(PMOLED)的企业之一,与国显光电属于同一集团旗下两个子公司,但是在2015年与国显光电重组合并。早期维信诺在PMOLED领域的成就相当可观,但是PMOLED只是在小尺寸领域,LCD过度到AMOLED期间的一种过渡品;产线方面,维信诺有一条OLED中试线、一条AMOLED中试线及一条5.5代AMOLED生产线。前不久,由国显光电运营的一条6代AMOLED生产线也在河北动工组建,据称建成后月产能达到30K!上海地区则主要以和辉光电及天马为主,和辉光电在上海的一条4.5代AMOLED生产线已经能实现量产,天马在上海有一条5.5代刚性OLED生产线,此外,其在武汉还新建了一条6代OLED生产线!此外,黄星光电在武汉建立的一条LTPS产线也将有部分产能用于OLED生产,信利光电同样也在惠州建立了一条4.5代、5.5代OLED生产线!

据国显光电副总裁黄秀颀(原维信诺总经理)介绍,目前AMOLED技术路线较为清晰,在中小尺寸方面,采用“LTPS+FMM+像素/外部补偿”的方式,而在大尺寸当面,则采用“Oxide+world/CF+外部补偿”的方式。谈及如何在OLED产业方面有效的落地,在其看来,需要从技术突破与创新、产业节奏把握、产业链打造等多方面入手。

首先是技术创新与挑战,主要可分为科学问题、技术问题、工程问题三大类,他指出:“科学问题层面,我们需要搞定OLED材料、性能,技术方面如何提高PPI。工程方面,OLED蒸镀、色偏各方面问题。不同的技术问题、科学问题、工程问题,我们会碰到不同的相应的小的技术问题,这些技术问题都需要解决。这个过程中他们涉及内容都不一样,对科学问题我们研究更多的是原理、材料。对技术问题我们要搞定的是设计问题、路线兼容等等。这些问题如果公司要解决的话,都需要提前去做。对于技术问题,我们需要在中试的时候做研发、突破,需要3-5年。而对于工程来讲,需要解决很多量产问题,可能在技术量产要做的事情。”

此外,他还强调,由于OLED产业技术难度大、跨度广,所以必须分阶段攻坚克难。带来的策略,需要企业从基础研究、中试、量产提前布局,而且各个阶段中做的事情不太一样,需要有侧重。每个环节由于企业都在做前人没有解决的问题,所以要非常创新。此外,各个环节都需要考虑量产。如果没有量产作为导向的话,前期做的工作到量产还是解决不了。最后,在中试和量产过程中必须要实际去尝试,通过技术叠代才有机会进步。或许从技术创新角度来讲,能够得出这样的思考。

其次是产业节奏把握问题,他表示:“对一个产业来讲,每个产业都会走这样一个生命曲线,什么时候进入、什么时候退出或者什么时候转型升级,应该是非常重要的。对这个产业,这个节奏如何把握是一个很重要的要点。”例如十年前的PMOLED产业,兴起之初很多企业都在做,包括SMD和LGD,但是最终很多企业都选择了放弃,其中SMD和LGD都将技术升级转型到OLED产业阶段。而维信诺是既做PMOLED又做AMOLED!

在OLED战场开启之初,SMD/LGD将充当主帅角色,然而尽管如此,SMD/LGD同样也面临着更大的市场压力与挑战,SMD计划全面推出LCD市场转向中小OLED市场,而LGD则主要盘踞在大尺寸OLED市场;此外,对于大陆厂商而言,同样面临着OLED市场几乎被垄断的局面,中小尺寸难以拼过SMD,大尺寸又难以与LGD相搏!简而言之,不管是SMD/LGD等领头企业,还是大陆等追赶企业,在OLED方面均面临着各自的困境!

文/徐志平

2016-07-06 15:00

文/徐志平

2016-07-06 15:00

旭日大数据

05-10

阅读(8196)

原创专栏

旭日大数据

05-10

阅读(8196)

原创专栏

新浪科技

05-21

阅读(6129)

行业资讯

新浪科技

05-21

阅读(6129)

行业资讯