近日,媒体报道,为推动本土集成电路产业发展,工信部、发改委等相关部门将在今年内抓紧制定集成电路产业各细分领域的产业引导政策。

我国芯片进口依赖严重国家开始“强芯”计划

芯片又可叫做集成电路或半导体,它是一种微小体积的电子元器件,在电子信息产业具有极高价值。

我国IT行业对集成电路产品需求极大,然而本土芯片仅能满足国内IT行业20%的市场,绝大部分芯片需要从国外采购。因此,我国集成电路产业对外国进口芯片依赖严重。

以存储芯片为例,我国是全球最大的存储芯片采购国,2014年,我国采购了全球约两成的存储芯片,采购金额高达100亿美元,2015年前十月,我国采购的存储芯片金额已经上升至120亿美元,预计2015全年采购金额将达140亿美元,约为全球存储芯片市场的三成。

芯片消费严重依赖进口,这对国家经济和安全不利,因此2014年,我国出台了《国家集成电路产业发展推进纲要》,同时又成立了国家集成电路产业投资基金(即大基金),2015年,《中国制造2025重点领域技术路线图》将集成电路产业列入重点发展产业名单,近期,财政部又下发了关于软件和集成电路产业企业所得税优惠政策有关问题的通知。

频繁的政策利好下,我国“强芯”计划已然开启,集成电路产业也因此逐渐壮大起来。

全球逆袭集成电路产业高歌猛进

基于政策与资金利好,2015年全球半导体市场一蹶不振之际,我国实现了逆势发展。

2015年全球集成电路市场下滑,当年市场销售额为3352亿美元,同比下降了0.2%,智能手机增速变缓以及PC市场萎靡是主要原因。尽管中国也受到这两大因素干扰,但中国集成电路市场规模在2015年仍旧保持较快增长。

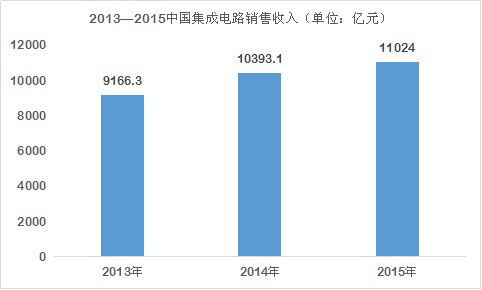

2013年我国集成电路市场销售额约为9166亿元人民币,同比增长7.1%;2014年销售额突破万亿元,达10393.1亿元,同比增长13.4%;2015年集成电路销售额为11024亿元,同比增长6.1%。

不仅如此,在产业发展上,我国集成电路产业链与产业聚集区也已形成,并发展良好。

产业链上,集成电路产业有上中下游三大环节。其中,上游是芯片设计环节,我国有海思、展讯等公司;中游是制造环节,中芯国际、振华科技是代表;下游是封装测试环节,我国有长电科技、华天科技等。

产业聚集区方面,我国已经有长三角、环渤海、珠三角三大集成电路产业聚集区域,这三大区域集成电路产业规模销售收入占全国整个产业规模的90%以上。

环渤海区域侧重芯片研发,以北京市为核心;长三角地区注重芯片制造与封测,以上海市为核心;珠三角地区侧重芯片设计环节,以深圳市为核心。

弯道超车:并购/整合是捷径

虽然过去一年,我国集成电路市场有过逆袭壮举,不过对海外芯片依赖程度仍旧较大,本土产业规模小、核心技术优势不显等劣势仍旧存在,因此,产业进一步发展需要扩大规模,提高技术。

笔者认为,对内整合、对外并购是集成电路产业扩大规模、提高核心技术的“捷径”,在未来这两大现象将成为产业发展主流。

2014年9月,国家组织多个企业设立了国家集成电路产业投资基金,开始积极帮助国内企业进行投资兼并活动。2014年12月底,在产业投资基金的帮助下,长电科技和淡马锡签订协议,宣布以7.8亿美元收购全球第四大芯片封测厂商新加坡星科金朋的全部股权,这是目前国内集成电路企业出海收购的最大手笔。

今年集成电路产业发展的主旋律仍将是兼并重组,并且在数量和金额上将有所突破。目前正在酝酿的海外并购案不会少于2015年,可能会有几个相当大额的并购。除了海外并购,对内整合也同样是产业今后发展的方向。

前瞻产业研究院

2016-05-13 16:41

前瞻产业研究院

2016-05-13 16:41