前日凌晨5时,苹果支付(ApplePay)携手银联云闪付正式登陆中国市场并分批开放,短时间内已有浦发、招行等银行宣布其ApplePay绑卡量超过万张。

目前,国内移动支付领域已是支付宝和微信的天下,但银联仍期待借ApplePay撼动这个市场。

“这一战对银联来说,是和支付宝、微信能战斗的最后一张王牌。”一位第三方支付高管告诉证券时报记者,“如果此役银联能有所斩获,并继续围绕生态链做文章,在移动支付领域也就有了生存的基础。”

银联绝地反击

2014年10月,苹果在美发布ApplePay移动支付产品;同年12月,支付宝发布扫码支付2.0产品,开始大举拓展线下收单市场。如今,支付宝和微信移动支付,正不断侵蚀银联的线下市场份额。

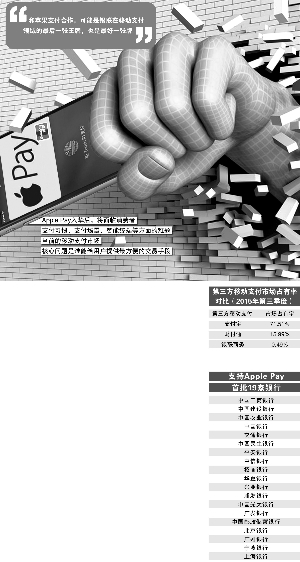

央行最新统计数据显示,去年第三季度,全国移动支付业务的交易笔数和交易金额同比增长率分别为254%和195%。而目前,国内的移动支付市场已呈支付宝和微信支付的“双寡头”格局。易观智库数据显示,去年第三季度,国内第三方移动支付市场交易规模达43914亿元,环比增长26.39%。其中,支付宝以71.51%的市场占有率位居榜首;财付通位列第二,市场份额15.99%。而银联商务的移动支付市场份额仅0.49%。

业内人士表示,市场留给银联的时间已经不多。银联最大的问题是缺少消费端(C端)用户的推动。银联闪付推出多年,尚未培养出用户习惯和依赖性。

“像我们这样的第三方公司费财费力,比如进行POS机改造和商户教育,但现在的交易量几乎可以忽略不计。”北京一家第三方支付市场部经理告诉记者,没有真正C端用户的引导和控制力,改变客户的交易行为非常困难。

上述第三方支付高管说,和ApplePay合作,可能是银联在移动支付领域最好的一张牌。“在国内,银联的受理场景占有率无人可以匹敌,而苹果公司既有大量C端用户沉淀,又有很强的用户行为引导作用。可以说,银联和苹果的合作正好弥补了对方的不足。”

移动支付三足鼎立?

ApplePay+银联云闪付的搅局,将给移动支付市场带来什么?中国银行网络金融部助理总经理董俊峰表示,ApplePay入华至少面临3个关键问题。首先是POS机具的改造进度;其次是商业模式的碰撞,在美国,ApplePay的支付服务手续费是向发卡行收取,但在中国,支付市场传统的“四方模式”(卡组织、发卡机构、商户和收单机构)利润如何重新分配尚不明晰;最后是苹果或银联是否能像支付宝或微信一样,持续提供补贴或优惠券给国内已经被“惯坏”的消费者。

对于POS机的改造进度,多位第三方支付公司内部人士表示,这还是取决于C端用户需求。

“POS机并不是专门为ApplePay的推出而去改造的,其实早在银联推出QuickPass(闪付)时就已经在推进了。因为所有的机具都要通过银联检测,当时银联已经把近距离无线通信技术(NFC)标准加进去了。”上海一家第三方支付中层人士告诉记者,这块工作的拓展速度还没有银联想象的那么快。

“POS机的改造费用不是问题,对于POS机生产商来说,只是增加了一个功能模块。”这位中层人士说,“商户购买POS机,在成本上没有太大变化,很多银行出于商户存款的考虑,也会免费赠送机具。”

业内人士表示,对于ApplePay入华的利润分成,目前尚无明确消息。但是,根据ApplePay在美国市场每笔交易按信用卡0.15%和借记卡0.5%的分账标准,原有的“四方模式”肯定得改变。

“考虑到苹果目前在国内基本只有应用商店一个线上支付场景,新的ApplePay有助于开拓线下生态布局,从而促进无人汽车、手表等智能终端的销售。”这位中层人士分析,苹果可能降低分成比例以获取生态系统布局,而银联也可能牺牲部分收入获取C端客户。

“ApplePay入华后,将面临消费者支付习惯、支付场景、智能终端等方面的难题。”乐富支付一位高管告诉记者,“ApplePay需通过一定措施刺激需求端,进而推进支付场景建设和智能设备的普及速度。”

上述第三方支付高管则认为,用户已经将支付习惯锁定在手机上,核心问题是谁能给用户提供最方便的交易手段。“目前还看不清ApplePay会多大程度改变用户移动支付习惯,或者对微信、支付宝产生多大挑战。但现在支付已经不是目的,只是交互场景的一个工具,支付之外,银联和苹果在生态系统搭建上能做成什么才是看点。”

银行的小算盘

中行绑卡消费三重礼,首刷任意金额送15000积分,消费100返现15;其他合作银行的流量、红包、抽奖等活动不断……对比微信、支付宝推广时的“单兵作战”,银行、银联和ApplePay在首日推广时表现得齐心合力。

“在移动支付时代,传统支付账户往来关系已经有了革命性的改变,银行卡的账户功能逐渐弱化,用户关注点已经转移到消费账户或者类金融账户里,后者以支付宝和微信支付为代表,沉积了大量用户资金。”华东一家股份行电子银行部高管说,从这点看,移动支付时代,银行已经是弱势群体。

但ApplePay入华并未改变传统收单市场的“四方模式”。如果未来ApplePay+银联闪付可以占有一席之地,这对银行及广大第三方支付都是利好。

上述股份行电子银行部高管亦表示,银行不约而同卖力推广的另一个原因是,不少苹果手机用户是银行的中高端客户,ROI(投入产出比)更高。“如果银行能通过ApplePay把存量或新增商户的客户层次以及分布情况掌握清楚一些,可以对这部分高收益或者高支出群体进行一些精准营销。”

梅菀 刘筱攸

2016-02-19 09:19

梅菀 刘筱攸

2016-02-19 09:19

第一财经

08-01

阅读(4375)

行业资讯

第一财经

08-01

阅读(4375)

行业资讯