手机在中国发展已经有了二十多年历史,整体看来,从功能手机市场跨越到智能手机时代,真正的分水岭并不是在2007年或2008年,而是在2012年,这也就是说,从手机历史来看,如果从2000年开始算起的话,功能机在中国手机发展历史过程中占据了长达12年的历史!我们都知道,苹果第一款智能手机是在2007年推出,IOS阵营诞生,当时智能手机的受欢迎程度并不如当前一样普及,更多的是“摸着石头过河”。

2012年:功能机与智能机的分水岭

2008年HTC也推出了第一款智能手机,同样是第一款安卓智能手机,至此标志着苹果IOS系统阵营与安卓系统阵营正是区分开来!在苹果IOS系统阵营中,始终只有苹果一家,而安卓阵营的确在越发扩大,但是,可以算是安卓阵营开山鼻祖的HTC虽然红极一时,然而到目前却难免日薄西山。

纵观功能机时代到目前的智能机时代,又有多少手机界内的开山功臣最终落寞远去!功能机时代最具代表性的当属诺基亚,诺基亚的昌盛难以复制,智能机时代最具代表性的当属HTC,诺基亚的成功在于带领功能机走向了巅峰,HTC的成功在于开辟了功能机时代,但是不管是诺基亚还是HTC,它们都只是抓住了一次机遇,诺基亚抓住了功能机时代,然而功能机时代终究淘汰,HTC抓住了智能机时代开端,然而却淘汰在竞争中!一家公司难得之处在于驾驭市场变化,可贵之处在于主导市场变化!

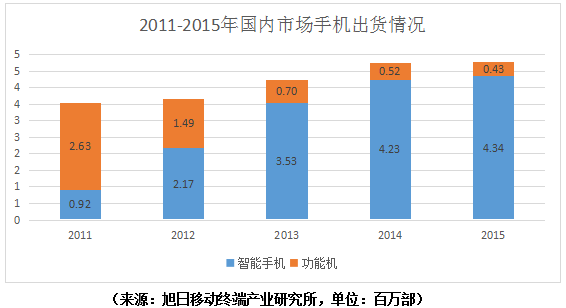

为什么说2012年才是功能机与智能机真正的分水岭呢?据旭日移动终端产业研究所数据显示,从下图我们可以清晰得知,2011年,国内市场手机出货量为3.55亿部,其中,智能手机出货9200万部,功能机出货2.63亿部,智能机与功能机的比例大概是1:29,这也就是说,在2011年的时候,国内手机市场依然是功能机主导!

2012年,这一比例发生了颠覆性变化,智能机与功能机的比例变为1.46:1,智能机的出货量几乎是功能机的1.5倍!而到2015年,国内市场手机出货量为4.77亿部,年复合增长率约为8%,其中,智能手机出货2.91亿部,年复合增长率超过47%。在此值得一提的是小米,2012年能发生这么大的变化,不可抹去的原因在于小米开创了线上销售模式,小米2011年开启线上销售模式,但真正爆发的是在2012年。

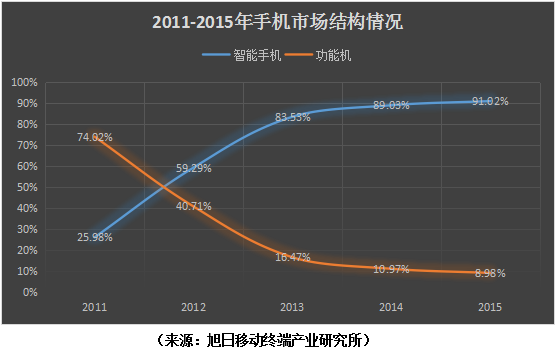

整体看来,2011年国内功能机出货量占比高达74%,而智能机占比仅为26%,市场出货仍以功能机为主;但2012年这一现象被反转,功能机出货量比例骤降至41%,而智能机的出货量比例则飙升至约60%。至2015年,智能手机出货量已占全部手机出货量的比重的91%,智能手机增量替换市场趋于饱和。

2011至2013年这三年是国内功能机转智能机的换机潮,在这个阶段,智能手机增量市场获得前所未有的爆发,催生了很多国产智能手机品牌。然而随着智能手机的逐渐普及,国内智能手机增量市场需求逐渐在萎缩,取而代之的是用户更换智能手机所带来的存量市场的需求。这种存量需求不同于增量需求,存量需求用户对品牌、产品和体验等各方面的要求更加苛刻和挑剔,不具备产品、渠道或者品牌等方面竞争优势的品牌的洗出局。

智能机市场趋近饱和竞争白热化 品牌效益日趋重要

从2012年智能手机占据国内手机市场主导地位以来,随后的三年中基本上都是以小米为代表的线上销售模式厂商倍受欢迎,小米可以说是手机界线上销售模式的开山鼻祖,随后跟随小米进行线上销售模式的厂商不少,也促使线上销售模式风靡一时,然而,真正能从这一热销模式中分得一杯羹的并不多,尤其是随着近些年来市场逐渐趋向于饱和,竞争变得更加白热化,导致不少手机厂商最终倒闭在线上模式上!

小米开辟了线上模式,当然受益最大的也是小米,但是从今年来看,小米在国内的销量大不如去年,除去其今年上半年对供应链管理不到位以外,还有一个重要的原因在于今年以OPPO和vivo为代表的线下门店销售模式得以爆发,OPPO和vivo长期致力于线下模式,相对线上模式的互联网手机品牌而言,其要低调的很多。

那么,为何小米的线上模式能够快速受到市场欢迎,而OPPO的线下模式却迟迟待到今年才见效呢?除了整个国内市场格局发生重大变化以外,个人觉得这与品牌效益有很大的关系。众所周知,在互联网时代,品牌效益推广见效很快,更何况小米是开创了先河,而OPPO的线下门店模式则是一场持久战,人力财力相对互联网来说消耗更大,而且见效也要慢很多,此外,与互联网线上模式不同的是,互联网线上模式门槛相对较低,效益持久性也较差,属于典型的“上山容易下山难”,这也是为何互联网手机品牌倒闭了很多的原因所在;而OPPO的线下模式的门槛相对则要高一些,属于典型的前期开山难后期道路通畅,更可贵的是,线下模式的效益是持久性的,至于与线上模式相比,线下模式的效益要久一些!这也是为何目前华为开始大力发展线下模式的原因之一,除了有意无意与OPPO进行竞争以外,更重要的一部分原因在于线下销售渠道效益的持久性更好,这在国内智能手机市场趋近饱和竞争恶化之际的重要性不言而喻!

再对比小米和OPPO、vivo,发现一个很有意思的问题,那就是单一型号手机热销对其整体销量剧增功劳十分大!

首先来看一份数据,据旭日移动终端产业研究2015年国内手机市场出货量排行榜数据显示,根据对中国市场智能手机的品牌出货量跟踪,国内手机市场品牌集中度逐渐提高。2015年,国内市场手机出货量约为4.3亿部,其中,top20品牌出货量约为4.2亿部,占比约97%。国产手机品牌成为国内市场的主角,在top20排名中,除了苹果、三星和HTC,其余均为国产手机品牌,并且top5品牌中,小米、华为、OPPO和vivo均为国产品牌。其中排名前五的小米、华为、苹果、OPPO、vivo2015年在国内市场的销量分别为6490万部、6289万部、5838万部、3528万部、3512万部。

(来源:旭日移动终端产业研究所)

再来看另外一份数据,据旭日移动终端产业研究2015年国内手机市场畅销排行榜数据表明,在中国手机市场畅销机型排行榜上的,前20畅销机型的品牌有6个,其中2个国外品牌和4个国产品牌。国外品牌仅有苹果和三星,这两个品牌在畅销前20机型中占有5款。

(来源:旭日移动终端产业研究所)

苹果仍然是国内高端市场的领航者,国外品牌5款机型中苹果占4款,并且排名第一的机型为苹果手机;其次,苹果手机价格较高,定位国内高端市场,在同等出货量的情况下,苹果手机利润空间远高于国产品牌手机;而且,苹果在高端市场鲜有竞争对手,唯一的竞争对手三星在国内的表现日益颓废,无法撼动苹果在高端市场的霸主地位。

小米仍然占据国内手机中低端市场的主导地位。小米有6款机型登上top20畅销机型排行榜,而且出货量超过千万级别的机型有2款,成为仅次苹果手机的最大赢家。唯小米手机主打低端市场,后续增长乏力。

在2015年国内市场畅销排行榜中,苹果iPhone6s系列2015年9月份发布,总得销量是1217万部,而苹果2015年在中国整体的出货量为5838万部,这也就是苹果9月份发布的新机iPhone6s系列从发布到年底占据了其在中国市场整体销量的20.8%。

再来看小米的红米2系列,2015年小米发布了红米2和红米2A,光就这两款手机而言,其2015年的出货量达到了2683,而小米去年全年在国内市场的销量为6490万部,这就是说红米2系列占据了小米全年销量的41.34%。如果再加上同在2015年发布的小米Note和红米Note2的话,那么这四款机型去年的总销量达到了4305万部,占据小米在国内市场全年销量的66.33%。

还有OPPO,去年OPPO最受欢迎的机型是R7,OPPOR7去年在国内市场的销量是668万部,OPPO全年在国内市场的销量是3528万部,R7占据OPPO去年全年在国内市场销量的18.93%。再看OPPO今年的销量,整体来看,OPPO今年的销量有望达到9000万部,而OPPO今年最受欢迎的机型是R9,其出货量有望达到2000万部,且不论即将上市的OPPOR9s,那么R9今年的销量占OPPO全年在国内市场的销量将达到22.22%。

再来看华为,华为与上述案例不同,华为去年在国内市场全年的销量是6289万部,但是其去年最受欢迎的机型并非2015年发布,而是在2014年发布的荣耀畅玩4、4x和华为Mate7,这三款2014年发布的机型在2015年的销量达到了2200万部,占据了华为在国内市场总销量的35%。

从上述案例中可以看出,靠发布会提高销量的时代早已经过去,新款单一机型产品受欢迎程度将在很大程度上决定其全年的出货量,此外,品牌效益在竞争过程中也变得越发重要。对于上述手机厂商,基本上都已经建立了属于自己的品牌效益,在市场的知名度已经形成,且拥有一定的市占率,对它们而言,品牌的超额价值得到充分的体现,品牌效益不仅体现在产品本身,也扩散到了影响企业发展的其他方面。

徐志平

2016-10-09 16:46

徐志平

2016-10-09 16:46

中关村在线

08-20

阅读(7935)

行业资讯

中关村在线

08-20

阅读(7935)

行业资讯