作为智能影像创新最重要的硬件,光学摄像头模组的供应行情,成为衡量手机产业是否回暖的重要指标。

根据潮电智库统计,2023年全球手机摄像头出货量为40.6亿颗,同比只减少了3.3%。不过由于量价齐跌,严重内卷中“打进骨头”的价格战,导致分列前二的头部厂商舜宇光学科技(02382.HK)、丘钛科技(01478.HK)的年度业绩再次大滑坡。

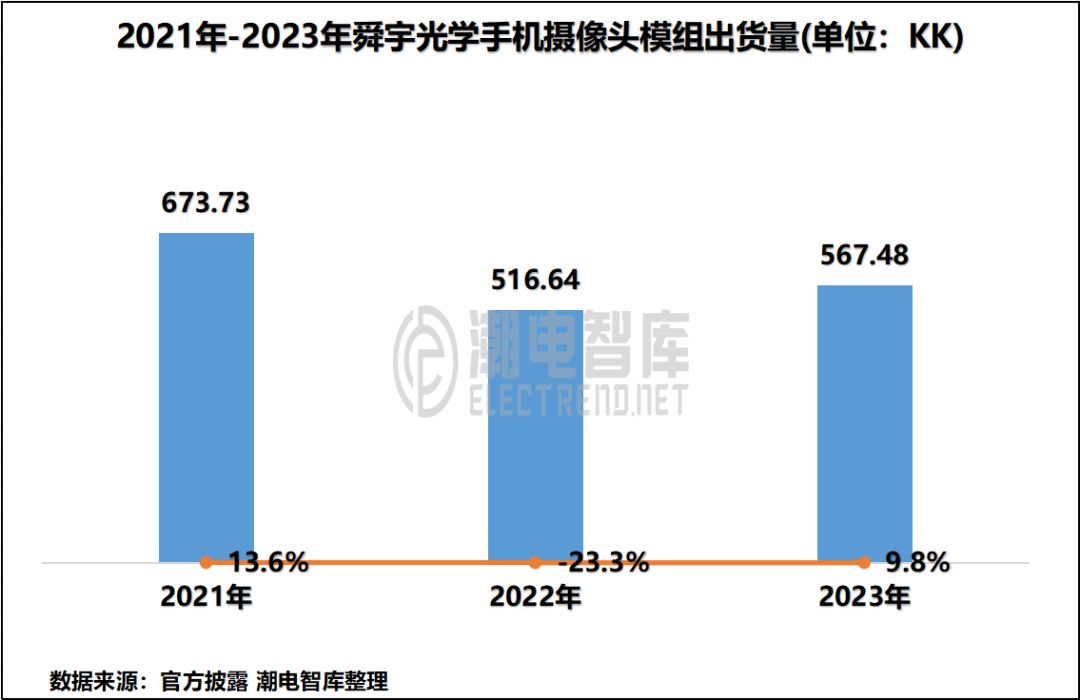

舜宇的盈利预警显示,集团2023年的净利润约人民币10.8亿至12亿元,同比减少50%至55%。仅从出货量来看,舜宇的手机摄像头模组去年全年还增长了9.8%。

丘钛预计,2023年净利润同比减少约35%至45%。去年全年,丘钛手机摄像头模组合计销量约3.66亿颗,同比减少12.3%,在头部企业中降幅最大。不仅如此,其全球第二的位置正面临着欧菲光的强力冲击。

去年9月,受益大客户华为以mate60系列强势回归高端手机市场,另一光学模组大厂,华为手机摄像头模组的核心主供欧菲光则实现了逆风翻盘。

根据欧菲光业绩预告,2023年净利润为6900万元至9500万元。其中第四季度预计实现净利润2.3亿元至3.94亿元,创下2021年以来的单季度最高。

市场在2024年先迎一波“小阳春”,回暖趋势逐渐清晰。

受安卓阵营备货驱动,手机摄像头模组市场1月迎来出货高峰,其中舜宇和丘钛分别为6226万颗和3891.5万颗,均为近几年以来的单月最好成绩。潮电智库从产业链处获悉,欧菲光、三赢兴等也迎来不同幅度的增长。

虽然多家机构给出手机终端销量增长预测,而且摄像头模组在去年出现单价回调的积极信号,但多家光学供应商对今年的行情预测显得非常谨慎,普遍认为“与去年下半年差不多就算不错了”。

潮电智库认为,手机领域仍是光学供应链未来长期的主战场,在消费电子大环境疲软的时候,“手机依赖症”会成为企业经营指标的硬伤和痛点。反之,则是重回增长正轨的第一驱动力。

其中,技术创新、交付能力、品质管控、客户资源池等关键指标会形成企业综合竞争力,也是颗颗致胜之弹。