作为A股两大手机天线巨头之一的硕贝德,近些年来与信维通信相比,显然已经被后者甩开了很长的一段距离,曾经的跟班,目前已经成为不可仰望的苍天大树,从市值来看,目前硕贝德市值只有34.6亿元,而信维通信的市值则高达249亿,显然两者已经不在同一级别上。

从两者发展历史来看,两者之所以会发生如此大的逆差,其中很重要的一个原因在于,虽然在过去的几年中,两者都有通过并购来实现业务拓展,但是从业务范围来看,硕贝德显然更“三心二意”,追求的是热门产品,诸如精密结构件、指纹膜组等,事实上,当硕贝德收购热门产品线之际已经为时已晚,而信维通信则更多的专注于天线射频领域。正因为此,导致两者当前逆差如此之大。

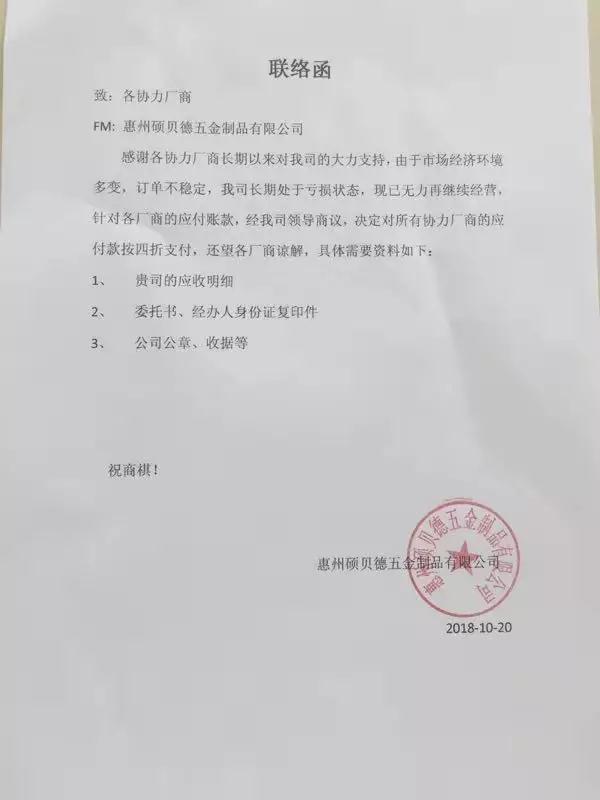

硕贝德结构件孙公司:对所有协力厂商应付账款按四折支付

众所周知,硕贝德目前仍有精密结构件业务,早在三年前,其更是以1.3亿元的价格收购了深圳璇瑰51%股权。近来,据资料显示,硕贝德孙公司惠州硕贝德五金制品有限公司(深圳璇瑰子公司)发布公告表示,将对所有协办厂商应付账款按四折支付。

据其公告内容显示:感谢各协力厂商长期以来对我司的大力支持,由于市场经济环境多变,订单不稳定,我司长期处于亏损状态,现已无力持续经营,针对各厂商的应付账款,经我司领导商协,决定对所有协力厂商的应付账款按四折支付,还望各厂商谅解。

据查询得知,惠州硕贝德五金制品有限公司主要从事精密结构件,原本属于圳硕贝德精密技术股份有限公司,2017年上半年,该公司依然持有硕贝德五金制品50%股权,同年7月份,将持有占硕贝德五金注册资本10%的股权以300万元的价格转让给龚曲波。

在硕贝德甩开硕贝德五金制品的同时,也试图圳硕贝德精密技术股份有限公司。2017年9月份,硕贝德发布公告称,鉴于其控股子公司深圳硕贝德精密技术股份有限公司(下称深圳硕贝德精密)近年一直处于亏损状态,资产负债率高,硕贝德拟以4459万元,向其控股股东硕贝德控股,转让深圳硕贝德精密35.58%股权。股权转让完成后,硕贝德不再持有深圳硕贝德精密股权,硕贝德精密也不再纳入硕贝德合并报表范围内。而圳硕贝德精密技术股份有限公司,其实就是此前被硕贝德收购的深圳市璇瑰精密技术股份有限公司演变而来。

资料显示,深圳璇瑰在2013年、2014年及2015年1—6月的净利润分别为820.12万元、-1238.18万元和-2630.26万元,亏损逐渐扩大。在收购之后,财报显示,在其纳入硕贝德业绩的2016年中,亏损为-7722.51万元。2017年上半年,营业收入为1.87亿元,净利润为-5182.14万元。

据其2017年上半年营收报告中显示,硕贝德上半年净利润为789万,同比下降了84.44%;扣除非经常性损益后的净利润只有近222万,同比下降了53.66%。对2017上半年业绩下降的原因,硕贝德解释称,因公司天线业务由于受客户结构及市场需求变化影响,销售增幅放缓,竞争加剧,销售额及净利润有所下降;子公司深圳硕贝德精密技术股份有限公司(下称“硕贝德精密”)上半年受政策和市场需求变化影响,竞争加剧,且各项费用较多,亏损金额较大。

值得一提的还要硕贝德收购的江苏凯尔光电,该公司被收购后注意从事指纹模组等业务,但是从当前指纹膜组市场来看,市占率集中化程度非常高,尽管该公司是小米客户,但是在市场的占有率并不高,其还能维持多久依然是个未知数。

剥离资产聚集优势主业:硕贝德为华为Mate20系列天线主要供应商

正如前文所言,手机供应链其实非常有意思,比如说,在某些领域,总有一两家牛逼的企业相争多年,最终的情况则是“老大老二相争拖死了老三”,比如说声学领域,瑞声科技与歌尔股份,不过歌尔股份从来都没有翻过身,再比如说锂电池领域欣旺达与德赛电池,欣旺达逆袭成功超越德赛电池,而天线射频领域中,硕贝德与信维通信同样如此,早些年前,硕贝德远非信维通信可比拟,然而当前,信维通信的市值是硕贝德的8倍!

据硕贝德表示,公司是华为mate20系列产品天线的主要供应商,其中Mate20 Pro产品天线的供货比例超过80%。从业绩来看,公司前三季净利润约为5150万元至6008万元,同比增长80%-110%。扣非后净利润为3950万元至4808万元,同比大幅增长167%-225%。

硕贝德表示,公司业绩持续增长主要得益于经营战略改变,集中优势聚焦主业。自去年底启动战略转型以来,硕贝德取得的成绩有目共睹,在今年上半年实现净利润同比增长高达342%后,三季报继续保持高速增长,并且减少了手机机壳业务的亏损。据了解,今年来,硕贝德在无线天线业务与三星、华为、OPPO、vivo等国内外一线手机厂商都有深度合作,且供货量都有不同程度的增加。

硕贝德称,在保持原有产业稳定增长的同时,公司还一直致力于推进5G技术发展,并积极与运营商、设备商进行5G领域合作,在massiveMIMO基站和微基站射频天线模组方面展开了深入的技术储备,并取得了可喜的进展。在5G毫米波射频前端芯片领域,已与全球前三大的部份手机厂商进行深度战略合作。

据悉,该公司始终围绕移动智能终端产品,聚焦天线、射频器件及相关组件,致力于成为一流的射频器件供应商。公司的主要产品包括:移动终端天线、指纹识别模组、先进封装产品(包含硅通孔图像处理传感器、生物识别芯片及晶圆级三维封装等);可应用于手机、平板、电脑、汽车、移动支付及可穿戴等各类移动通信终端通信设备上。

在无线充电领域,据称其在前几年已开始研究、储备无线充电技术,公司专门成立事业部进行无线充电产品的开发、设计、生产和销售,是国内较早加入WPC、PMA、A4WP联盟的企业之一。公司的无线充电器产品,主要围绕智能可穿戴设备、手机、车载、智能家居四个大类。

公司具有在无线充电领域提供测试、研发、设计及制作等一体化解决方案的优势。公司也可以针对客户需求提供多种无线充电的定制化方案。经过不断的努力,公司无线充电的发射端及接收端业务的国际大客户拓展陆续取得突破。随着无线充电的普及,公司该块产业也迎来了新机遇,产品订单增长迅速。

随着5G时代的到来,公司的射频业务需求会越来越多,技术难度也会越来越高,公司持续完善产业布局、拓展客户资源,积极布局5G天线、射频前端芯片、射频模组等相关业务。在5G射频天线产品方面,已推出Sub6G与毫米波解决方案与产品,并申请了多项国际专利;在5G射频前端芯片方面,经过多年的投入,实现了从24GHz到43GHz全频段覆盖的技术突破。

从硕贝德当前的情况来看,从去年开始,其就已经开始收缩业务,聚焦在天线射频以及无线充电等领域,事实上也的确如此,在收缩其他亏损业务以后,也将有利于其专注于天线射频和无线充电等。其在今年第三季度财务报告中表示,业绩持续增长主要受益于经营战略改变,集中优势聚焦业务!

旭日大数据

2018-10-29 11:07

旭日大数据

2018-10-29 11:07

手机报

01-26

阅读(8907)

排行榜

手机报

01-26

阅读(8907)

排行榜