尽管苹果iPhone X开启了3D感测的新时代,但并未取代指纹识别的市场!随着智能手机吹起“全面屏”风潮,让指纹识别功能从手机正面屏幕下方或手机背面,移往屏幕底下,催生了光学指纹识别。据了解,非苹阵营已经由vivo、华为开出第一枪,让指纹识别市场重新燃起新商机。据悉,台系厂商神盾、敦泰等进军光学式市场,纷纷布局光学式指纹芯片市场,希望开启新一轮快速增长模式。

台系芯片厂商2018 Q2业绩表现亮眼

2018年第二季度已经过去,不少企业近期纷纷公布业绩报告。据笔者了解到,台系芯片厂商敦泰、神盾、义隆等在内的涉足指纹识别的企业,2018年第二季度在出货量,或是在营收数据上,纷纷表现出上涨的趋势。

一、神盾Q2合并营收达14.80亿元,较去年同期增长69.1%

近日,神盾发布了7月份单月营收数据,数据显示,其7月份营收为4.75亿元新台币,与去年同月相比增长17.5%。

此外,神盾第二季度合并营收达14.80亿元,较去年同期成长69.1%,由于毛利率提升至38.3%,单季归属母公司税后净利季增36.1%达2.94亿元,较去年第二季大幅成长逾2.9倍,并创下单季获利历史新高纪录,每股净利4.20元,优于市场预期。

另外,2018年5月,神盾营收更是突破了5亿元新台币大关,较去年同月增长了101.18%,涨势惊人,其营收在延续去年的发展态势上,并持续利好至今年,业内人士看好神盾下半年营运优于上半年。

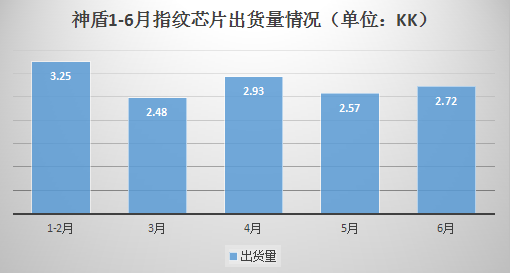

值得一提的,在指纹芯片出货量方面,旭日大数据显示,神盾一季度指纹芯片出货量为5.73kk,此外,4、5、6月份出货量分别为2.93kk、2.57kk和2.72kk,累计今年1-6月出货量为13.95kk。

由此可见,神盾今年指纹芯片出货量较去年增长较大。虽说今年屏下指纹迎来爆发期,但上半年采用屏下指纹识别的仅为一些高端旗舰机种,上半年智能手机生物识别方式仍以电容式指纹识别为主,因此神盾凭电容式指纹芯片大放异彩。

二、义隆Q2净利季增加4成、年增加3成

另一大芯片厂商义隆7月合并营收达7.89亿元、月增8.44、年增17.9%,创下单月新高表现。此外,义隆第二季受会产品单价提升,加上出货量成长,带动合并营收21.04亿元,季增18.3%、年增12.7%;单季净利为3.65亿元,季增40.9%、年增30.4%。

对于可观的业绩,义隆方面表示,其美系新客户于5月开始出货,加上既有触控屏幕与触控板客户渗透率有效提升,是推升其第二季度业绩上升的主要原因。与此同时,义隆早前就曾预估,触控板出货量将从今年首季的1360万套上升至第二季的1600万套水准,指纹识别芯片出货量也出现季增双位数增长。

据悉,今年一季度,义隆首季实现营收17.8亿元新台币,季减少5.8%,年增加11.96%,略低于原先预期的18-19亿元,营益率16.2%。义隆方面表示,季减少主要原因在于研发费用持续增加,业外具有处分转投资收益及评价利益约6000-7000万,单季汇损则约1600万元。

展望未来,法人预期,第三季为义隆传统营运旺季,其触控类、指纹识别芯片出货将同步增长,业绩较第二季将有所增长,且义隆今年第三季将开始对陆系平板客户开始出货,加上今年的新客户效益持续发酵,客户渗透率不断提升,义隆第三季业绩将全面发挥旺季水准。

三、敦泰Q2净利季增7倍,近3年最好

近期,敦泰公告第二季营运成果,公司受惠中国大陆智能型手机进入传统旺季带动,加上产品涨价效应显现,敦泰第二季营收达27.33亿元,季成长4.6%,年成长5.2%。

此外,因主力产品价格调涨、成功降低来自低毛利率产品的比重,敦泰毛利率达21.6%,创下近5季来新高,高于上季的20.1%和去年同期的20.5%;另外,公司净利达到7993万元,较上季大增7倍,年增158%,每股盈余0.31元,创下2015年敦泰与旭曜合并后的历史同期最佳成绩。

敦泰指出,从第二季产品组合来看,IDC、面板驱动IC(DDI)、触控IC营收占比分别为30-40%、30-40%、20-30%,第一季时则分别为40-50%、30-40%、10-20%。

展望第三季,敦泰表示,主力产品的DDI涨价效益到第三季还会有些贡献,但IDC产能受限仍将延续一段时间,预期第三季业绩可能较第二季下滑,但敦泰也已采用扩展不同晶圆厂和采用不同制程如55奈米来解决IDC产能问题;而随着晶圆代工产能陆续开出,IDC产能短缺状况预计于第四季将逐渐缓解,若问题解决,预期第四季出货上升会非常快速。

大力布局光学指纹芯片/3D人脸识别

众所周知,产业间的竞争就犹如逆水行舟,不进则退,神盾、义隆和敦泰虽在2018年上半年交出了好成绩,但也不敢怠慢于布局未来。

近年来因智能型手机显示与触控技术的整合趋势,以及中国大陆厂商持续席卷指纹识别市场,导致许多相关厂商面临不小挑战,因此以Android阵营为主战场的台系芯片厂商开始布局指纹芯片和3D人脸识别等市场领域。

据了解,神盾正在积极抢进三星供应链市场,且明年有机会打进中国大陆手机客户。值得一提的是,为进一步抢占市场发展空间,神盾也在着手布局光学式屏下指纹芯片,据最新消息显示,其光学式指纹识别芯片将于第三季开始量产。

神盾自2016年开始供应三星A系列手机的指纹芯片,进入三星供应链体系为神盾开启国内市场奠定了稳定的基础,随后,神盾于2017年打入三星智能手机号A、J、C系列指纹识别供应链,今年还成功抢下三星S系列旗舰手机订单,这也意味着神盾依托与三星之间的稳定供应关系,逐渐巩固了在指纹芯片市场的地位!

而义隆通过加强深度学习技术,推出可侦测脸部特征进行高精准匹配、解锁速度快的全新3D人脸识别软硬体整合方案,以及城市智能交通车流解决方案,以助抢占市场商机。

此外,在人工智能研发投入方面,义隆方面表示,总体规划未来三年投入的人力资源超过百人以上,投入资金将占总研发费用的15%至30%,这一项持续进行中的重要工作,且预测这部分对公司未来的营收贡献将会逐年提升。

值得一提的是,义隆在NB领域上也呈现稳定增长趋势,除打入VAIO笔电供应链外,凭借其自身优势,今年将进一步切入惠普(HP)、戴尔(Dell)、联想(Lenovo)等大品牌的商用机种。

值得注意的,近日有消息指出,苹果将在今年OLED款iPhone上支持Apple Pencil,一扫先前iPhone不可能导入触控笔的传言。而义隆在触控笔市场耕耘已久,目前自家的触控IC带笔方案已经通过微软、Google平台认证,随著苹果有可能在智能手机市场加入触控笔功能,法人看好,义隆未来有机会在触控带笔方案出货量将有机会倍数成长。

而敦泰除押宝IDC外,更努力研发搭配AMOLED的电容触控芯片及光学式指纹识别方案,据了解,目前敦泰已经端出光学式指纹识别方案,并在今年年初中国大陆的发表会上端出工程机样品。

此外,敦泰的方案可应用在OLED面板,透过OLED面板的自发光源再透过其他光学元件照射到指纹上,借此取得指纹。另外,敦泰目前推出的方案具备心跳感测等健康方案,成为公司主打卖点之一,现在正与陆系品牌进行工程研发,明年有机会传出好消息。

整体而言,从vivoX21到华为Mate RS,再到今天vivo官网曝光的vivoX23将搭载屏下指纹,这表明国内手机市场的创新已经在屏下指纹方面拉开了大幕,接下来还会有更多的品牌将会搭载屏下指纹技术,这也将给提前布局屏下指纹的厂商带来新的发展机遇。

邱雪阳

2018-08-21 15:56

邱雪阳

2018-08-21 15:56

手机报在线

08-26

阅读(57810)

行业资讯

手机报在线

08-26

阅读(57810)

行业资讯