儿童智能手表的数据在Q4表现出一些不同以往的特征,数据君判断应该是阶段性的短期因素占主导,未来将回归稳定,而且在价格区间的头尾两端会出现新的变化趋势。

一、受Q3基数影响环比暂时下降

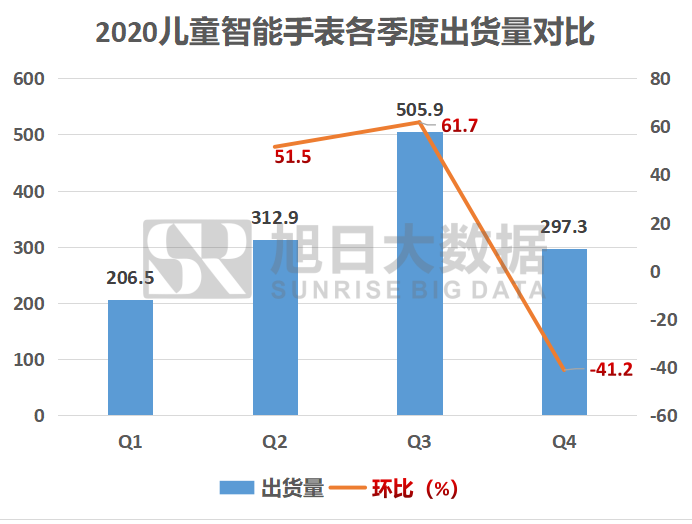

数据君统计发现儿童智能手表市场的出货量在Q4季度相较于Q3季度的环比出现了明显的下滑态势。通过结合前三个季度的出货量情况综合对比来看,可以看出Q4季度的出货量水平是与Q1和Q2处在基本同等的水平。这就说明Q4总体情况平稳,只是相较Q3季度爆发式的增长之后回归平稳的常态化表现,市场基本面没有发生转变,并不需要担心。

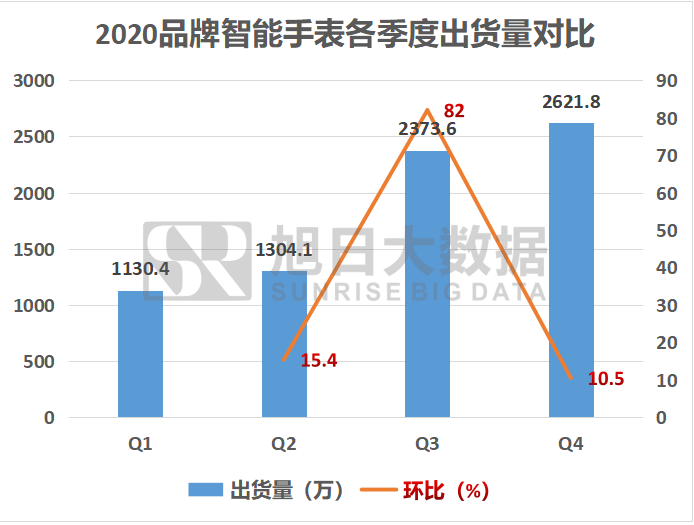

其实这与成人智能手表的市场变化趋势是相一致的。智能手表总体在Q3出现了爆发式增长的迹象,数据君分析是因为:

在Q1和Q2人们受疫情影响压抑了部分正常的消费需求;

到了Q3全球疫情缓解经济总体开始回暖,回补部分之前压抑的消费需求;

各国为了应对疫情影响,实施了各种经济刺激计划,尤其直接发放货币到消费者手中的经济援助政策大力助推了民众对智能手表等终端产品的消费。

儿童智能手表最主要市场在中国,中国率先走出疫情困局,经济表现领先全球。

另一方面,儿童手表在Q3的情况与成人手表的市场表现相一致,也进一步说明其变化主要是因为受宏观环境的影响。正是因为受经济和政政策因素影响Q3出现了异常爆发的增长之后,使得Q4表现相较略显逊色。刺激性地提前消费透支了部分原本待Q4释放的消费力,使得智能手表总体增速在Q4都出现放缓的迹象,出现暂时性的后劲不足。

二、静态观察低端市场仍占主导

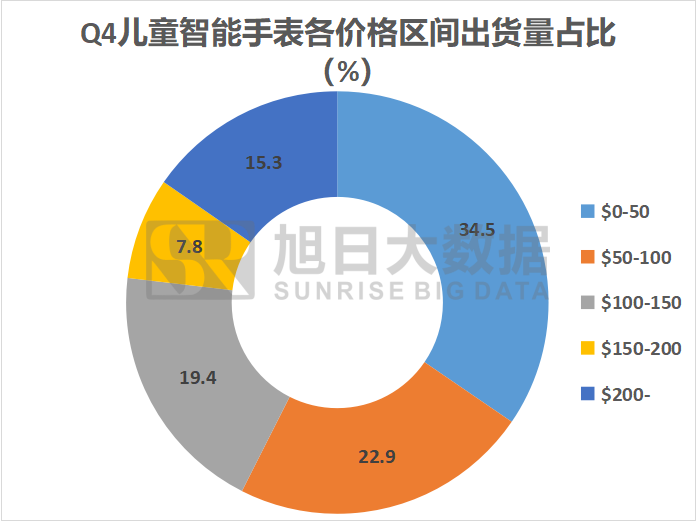

根据数据君统计,儿童智能手表在Q4季度的出货量表现中,如果按照价格区间进行划分,总体还是以100美元以下的较低端市场为主占据半壁江山,50美元以下的占比最多,已经超过了三成。

通过上面的占比图可以看到Q4表现的静态效果,如果将各价格区间拆开来看,并将Q4与前三季度进行比较,就可以得出一个价格区间变化趋势的动态图像。

三、不同价格区间增幅走势各异

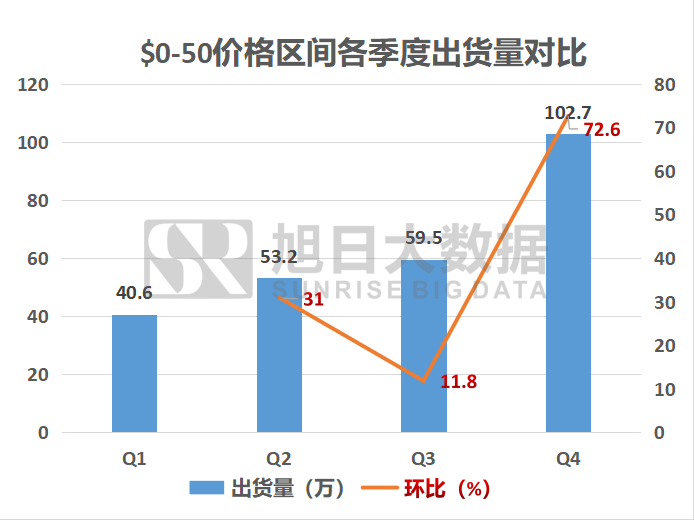

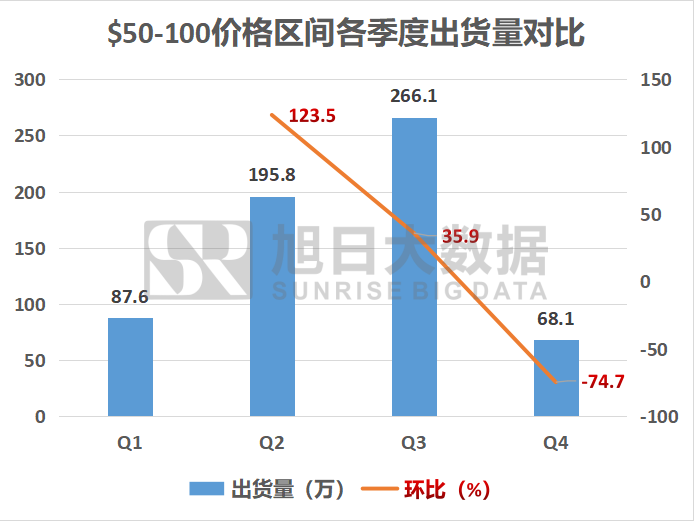

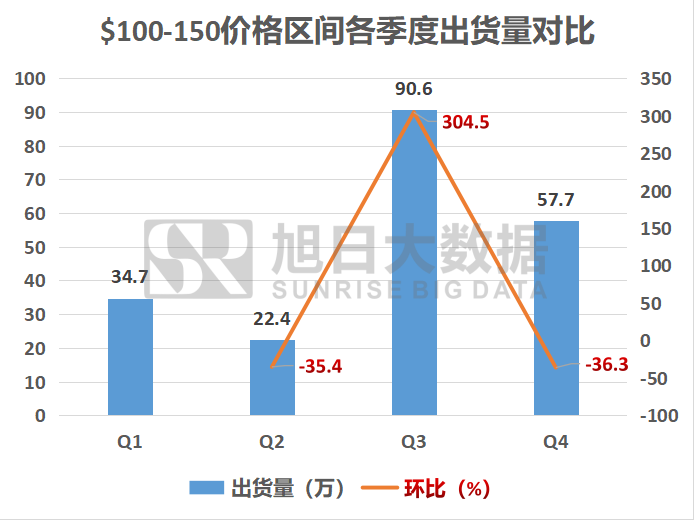

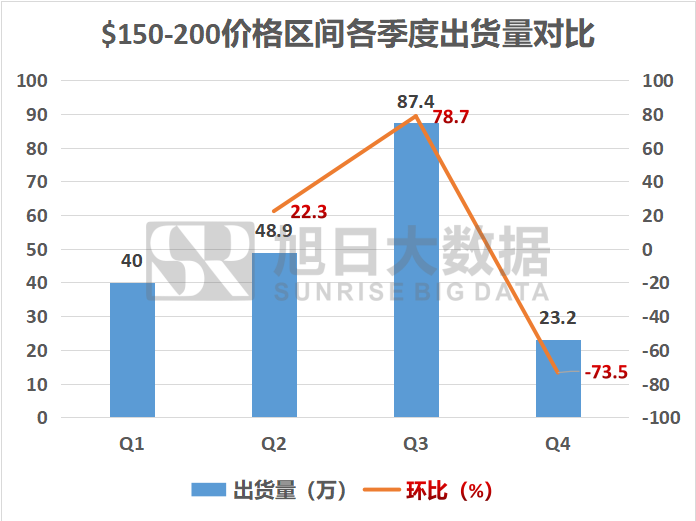

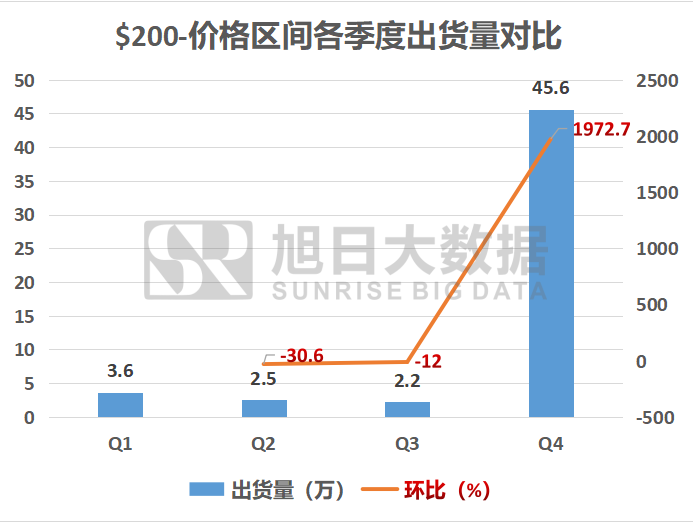

拆解后可以明显看到,支撑Q4业绩的主要是“一头一尾”。低于50美金和超过200美金的产品之前占比并不算高反而在Q4有了很好的表现,支撑起了Q4销量的一半。平时占出货量大头的中间价位都出现了明显的下滑,是因为中间价位正是平时销量的主力,也是在Q3出现爆发的重点领域,自然在Q4会更显疲软。

而50美元以下的低价位产品在Q3基本没有受到像其他价位那样的影响,增长平稳,在Q4反而出现了滞后性的爆发增长。200美元以上的高端产品更出现了异常的高增长,较之前增幅高达近20倍,出乎意料。

这些反常的现象,看似令人匪夷所思,但经过数据君的进一步剖析,从各价格区间的品牌竞争格局变化里面挖掘出了一些端倪。

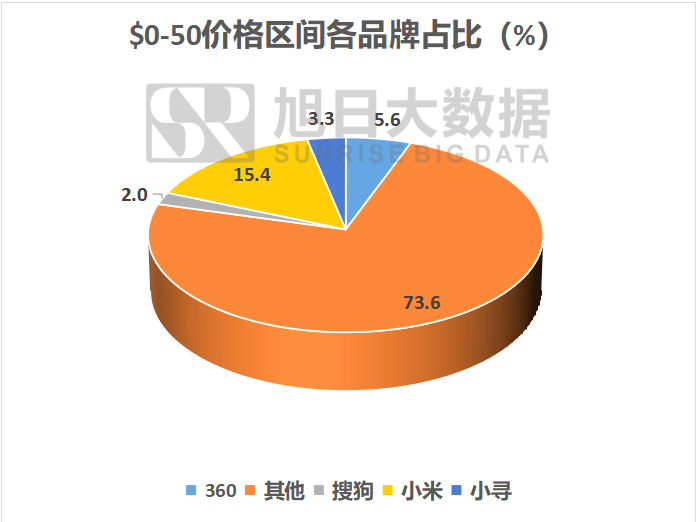

四、非主流品牌异军突起占领低价区间

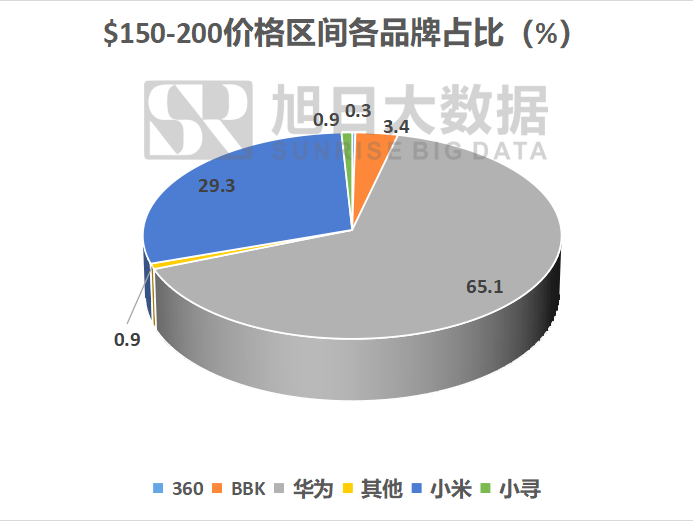

在低于50美元的价格区间里面,Q4占绝大部分市场的是其他非主流品牌,传统主流品牌占比很小。但我们将时间轴倒回就可以看到,在前三季度占据这个价格区间绝大部分额度的是360、小米、搜狗这类传统品牌,而其他非主流品牌几乎绝迹。而在Q4则出现了奇迹般的逆转现象,格局态势完全倒挂。这就说明其他非主流品牌在这一区间的异军突起,造成了出货量爆发的现象发生。

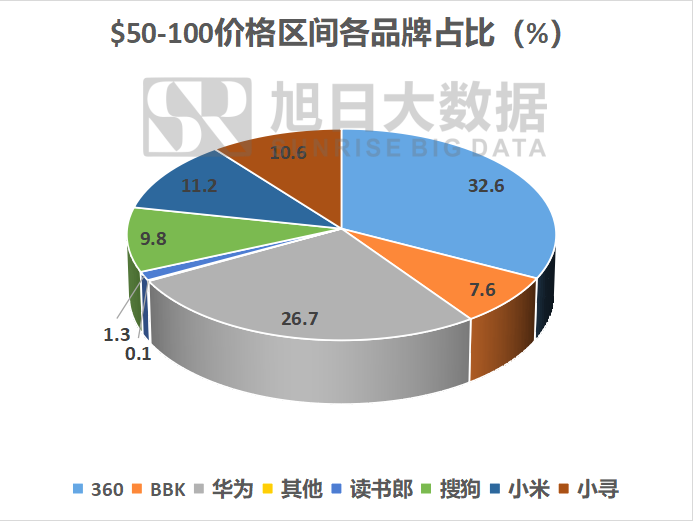

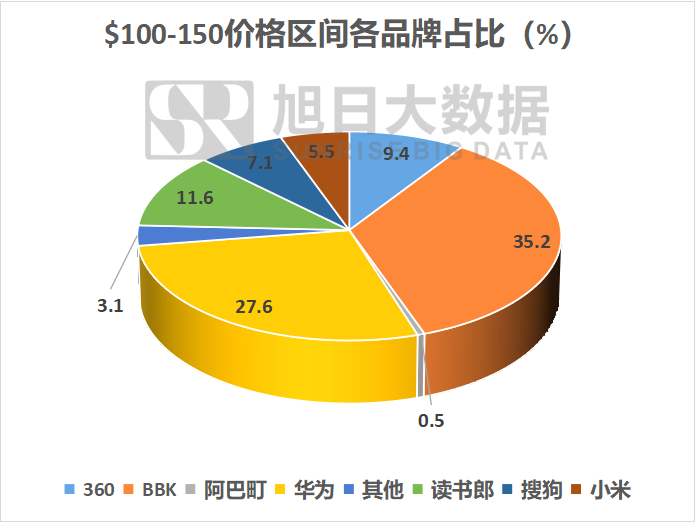

Q4季度不同价格区间各品牌出货量占比情况:

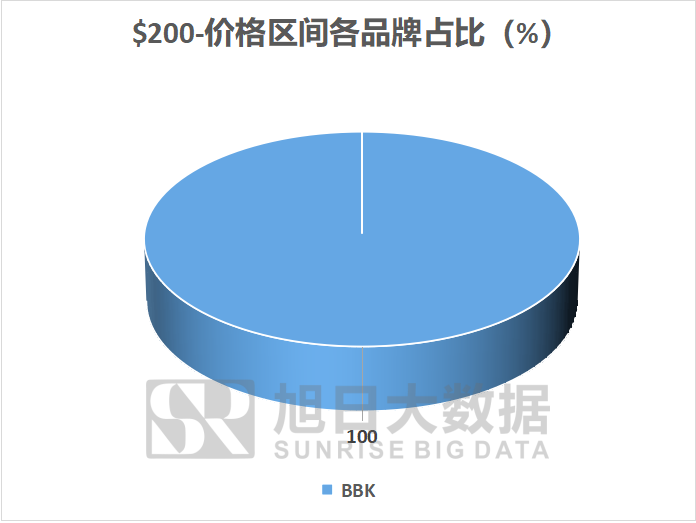

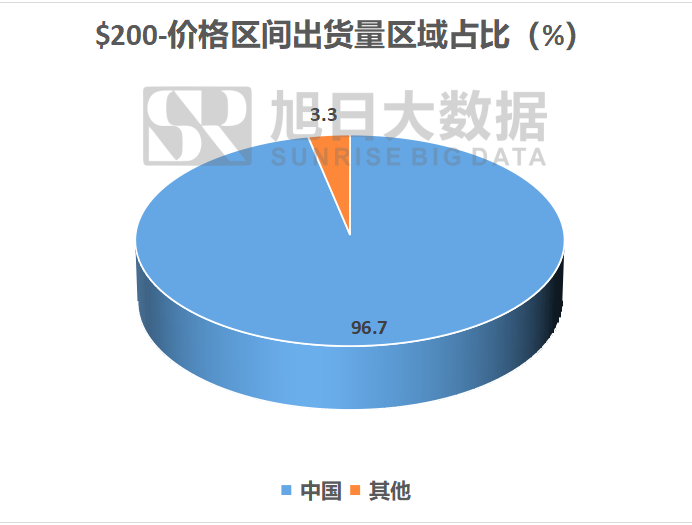

五、中国市场高端起量

我们再看200美元以上价位区间的特点,会发现一个特殊的现象,就是这个区域完全是BBK的天下,没有任何竞争对手,生存环境异常舒适。回顾过往,BBK也一直是这个区域的全部存在,那么影响这一区域出货量变化的因素就是BBK自身的变动。观察Q4季度BBK的出货情况,发现在中国区增加了超过44万的出货,而此前这一区间的出货都在其他国家。可见中国市场对此高价位产品的接受程度也很高。

总结

儿童智能手表出货量受Q3过快增长的影响在Q4暂时出现下滑,属于正常现象,100美元以下产品仍占半数市场。但在高端和低端区域出现逆势上涨,非主流品牌为低端区域贡献力量,中国地区撑起了最高端市场。预计儿童智能手表后续会恢复合理增幅,高端市场份额的比例会进一步扩大,在低端市场会有更多玩家参与进来。但儿童手表领域还是较高价位产品更受消费者欢迎。

旭日大数据

2021-04-20 10:01

旭日大数据

2021-04-20 10:01

潮电智库

08-30

阅读(15680)

排行榜

潮电智库

08-30

阅读(15680)

排行榜