1.未来展望

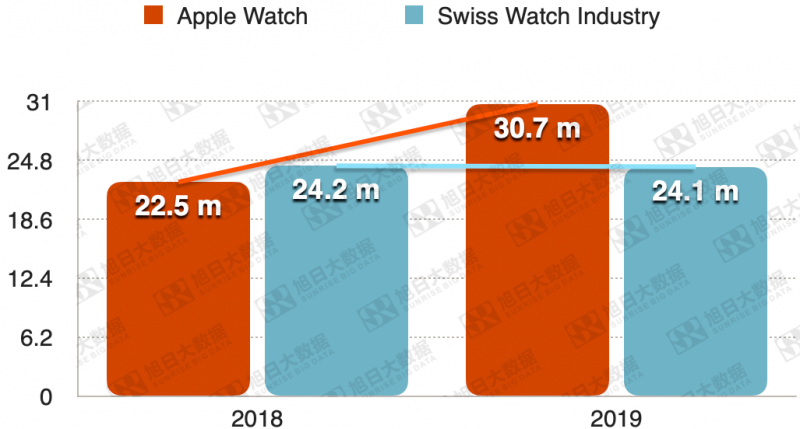

Apple Watch 2019年出货量为3070万只,同比增长36%,首次超过瑞士手表业当年出货量2110万只(同比下滑13%),如同TWS颠覆了整个耳机行业,智能手表已经颠覆了市场对手表的定义。

我们对消费者调研发现,在某些不方便携带手机的特定应用场景下,智能手表可以很好的解决用户痛点,所以稳定的网络链接对智能手表来说尤为重要。且随着居民生活水平的提高、人口老龄化的加剧、居民医疗保健意识的增强、政府支持政策的不断深化,医疗健康需求会不断释放。我们预计,伴随着智能手表产业链的成熟和成本的下沉,基带芯片,NFC,生物传感器将会成为智能手表的标配。随着更多功能的推出,智能手表有望接力TWS市场,成为消费电子行业的新引擎。

智能手机市场初期白牌出货量占比高达60%,经过十年的发展,随着产业链的成熟,成本的下沉,目前智能手机市场几乎被品牌占据。智能穿戴与智能手机产业链相比产业链较短,且手表具有装饰属性,消费者换机周期较短,我们预计未来品牌可穿戴设备会快速挤压白牌智能手表的市场份额,这一过程所需的时间将远低于品牌智能手机挤压白牌智能手机市场份额所需的时间,主流机型逐渐向高端产品靠拢。

2.市场格局

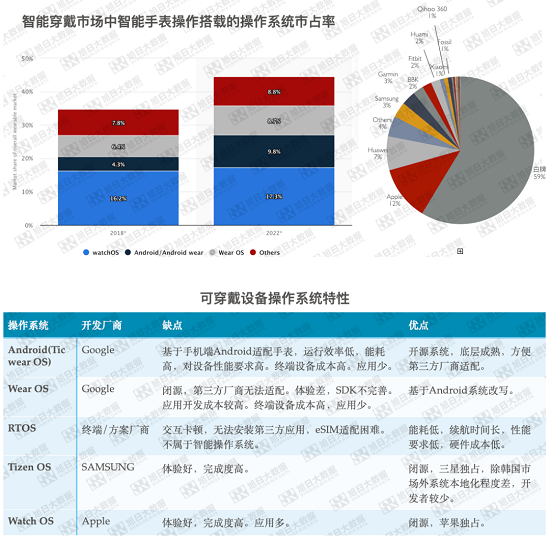

在智能手机时市场,经过多方角逐,形成了Andrioid与ios系统二分天下的生态结构。但是在目前的智能穿戴市场,除去苹果的Apple Watch,还未形成一个完善的生态圈,市场产品鱼龙混杂。除苹果外的智能穿戴市场,主流操作系统有Android,Wear OS,RTOS,Tizen OS。目前除苹果和三星使用自研的操作系统,其他终端厂商大多使用Android,Wear OS和RTOS。Wear OS存在的问题是UI交互体验差,SDK不完善,第三方应用开发成本高。Android系统对性能要求高,能耗高。我们从供应链了解到,搭载Android系统的智能手表其硬件成本普遍在500元人民币以上,导致售价偏高,终端厂商的利润空间有限。基于以上因素,目前白牌可穿戴设备普遍搭载RTOS,主要专注于运动,健康检测。

3.价值链分析

目前智能穿戴市场可分为两类,分别是搭载RTOS穿戴设备和搭载像Android,Wear OS的智能操作系统的设备。前者的特点是硬件成本普遍较低,后者对性能要求较高,所以硬件成本偏高。两者的硬件成本构成相差较大。

搭载智能操作系统对性能要求较高,需要采用独立的处理单元,硬件架构类似手机。而搭载RTOS的手表性能要求较低,MCU(微控制单元)SOC便可满足其性能需求,硬件架构较简单。

本篇我们来分析搭载RTOS的可穿戴设备的价值链。我们抓取了小米手环5的核心部件的成本数据。成本占比最高的前五项零部件分别是:1.AMOLED屏幕,2.Blutooth,NFC射频模拟模块,3.Flash,4.MCU(微控制器),5.心率传感器。我们从供应链端了解到,搭载RTOS的智能穿戴设备其主控SOC约占整机成本的40%左右。AMOLED屏幕与TFT屏幕成本相差较大且目前出货量约占60%的白牌市场大多数采用TFT材质屏幕,本篇主要对主控SOC部分所涉及的1.模拟芯片,2.MCU,3.健康检测三大领域进行分析。

3.1模拟芯片

半导体集成电路可分为模拟芯片,逻辑芯片,微处理器,存储芯片四大类。2018年的市场规模为:模拟芯片590亿美元,逻辑芯片1089亿美元,微处理器673亿美元,存储芯片1577亿美元。

在通信技术早期集成电路市场被模拟芯片占据。数字芯片的二进制架构赋予其强大的逻辑运算和信息存储能力,模拟芯片逐渐被数字芯片所替代。但是由于数字芯片只能处理二机制信息,所以模拟芯片作为二机制信号与自然界产生的信号沟通的桥梁,是无法被数字芯片替代的。

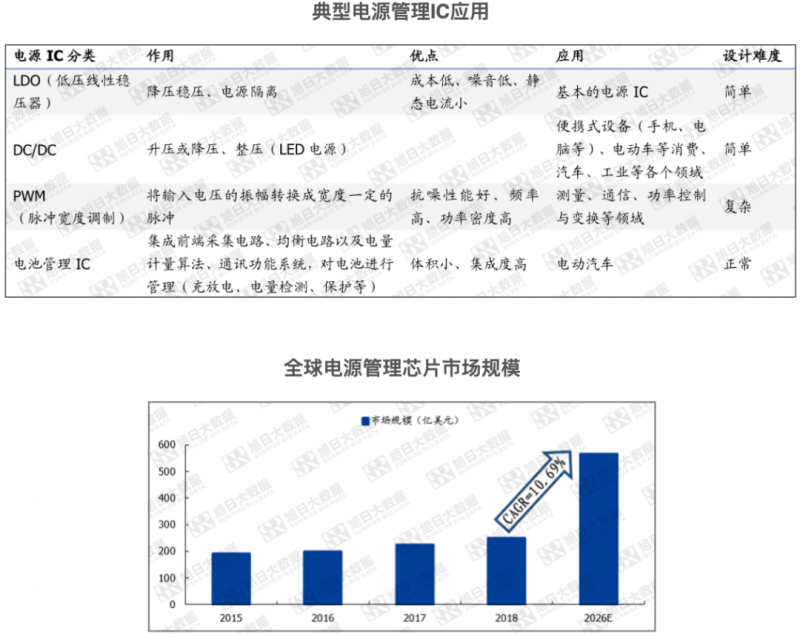

在通信,电源管理领域等,所有需要二进制信号与自然界信号交互的场景下都离不开模拟芯片。那么,模拟芯片未来的增量市场主要来源是对通信,电源管理增量需求预期最高的市场—IoT市场,新能源汽车市场,5G射频模拟芯片市场。

任何电子设备只要通电就需要电源管理芯片,只要需要无线电传输信号,都需要射频模拟芯片(都属于模拟芯片)。

模拟芯片市场短期的增量依赖于IoT与5G市场的需求。

从上文的数据可知,一个小米手环5需要2个电源管理芯片,2个射频模拟芯片。(用于蓝牙与NFC信号,处理不同频段信号不能共用射频模拟芯片)而一副TWS耳机需要2到3个射频模拟芯片,3个电源管理芯片。

手机端的2G,3G,4G,5G的射频前端价值分别为2$,6$,14$,22$。5G波长短,远距离传输信号衰减较大,5G基站数量是4G基站数量的3倍以上。所以,5G技术的推进会对射频模拟芯片市场带来量价全方位的提升。根据Yole Development的预测,受益于5G,射频前端市场规模将从2017年的150亿美金增加至2023年的350亿美金,年复合增长率为14%,增量市场规模为200亿美元。

模拟芯片市场中长期的增量主要依赖于新能源汽车市场。

新能源汽车对模拟芯片的增量主要来源于电源管理芯片。例如特斯拉的第三代超级充电桩,充电电压最高可达380V,而传统汽车大多使用铅酸蓄电池,电压仅为14V。因此,当电池输出高电压时,需要大量的电压转换电路(DC-DC、DC-AC)逆变器、变压器、换流器等电源管理芯片。

目前,全球模拟芯片市场,主要由国外厂商占据。前五大厂商的市占率分别为:德州仪器—18%、亚德诺—9%、英飞凌—6%、Skyworks—6%、意法半导体—5%。由于模拟芯片市场下游客户分散,并且产品定制化较高,导致竞争者之间产品重叠率较低,市场竞争格局分散。目前射频模拟技术壁垒较高,市场由日本,美国企业主导,电源管理技术壁垒相对较低,竞争激烈。

在模拟芯片市场,由于制造工艺与产品的性能构密切相关,Fabless模式在开发新产品时,难以及时与Foundry的工艺流程对接。处理器,存储器等数字芯片制造工艺迭代较快,例如10nm到7nm,导致制造成本偏高。而模拟芯片的制造工艺迭代速度与前者相比更慢,晶圆厂设备更新频率低。综上所述,IDM模式有利于提升芯片质量与性能,降低芯片生产的边际成本,提升毛利率,加强企业的综合竞争力。因此模拟芯片行业以IDM模式为主导,前几大模拟芯片巨头基本都自建产能。

国内模拟芯片厂商有着更贴近本土供应链,配合度更高的优势,在国产替代的时代浪潮下,国内厂商潜力巨大。

受文章篇幅所限,更多内容请期待下一期的可穿戴设备价值链梳理研究报告。

旭日大数据

2020-11-20 08:59

旭日大数据

2020-11-20 08:59