最近一段时间半导体行业的热门话题,就是那个连涨板数最多的半导体界“茅台”,斯达半导。2020年2月4日,一家浙江嘉兴的民营企业——斯达半导在上交所主板上市,之后连续拉了21个一字涨停,股价翻了近10.5倍。斯达半导主要从事IGBT模块的研发、生产和销售。

IGBT的英文全名叫Insulated Gate Bipolar Transistor,中文叫绝缘栅双极型晶体管,它兼具了传统的BJT(双极结型晶体管)和MOSFET(金氧半场效晶体管)的特性,是一个创新型的产品,具有开关速度高、输入阻抗高、损耗低、控制功率小、驱动电路简单等优点,所以它可以被应用于高压、大电流、高速等领域,是最理想的开关器件。

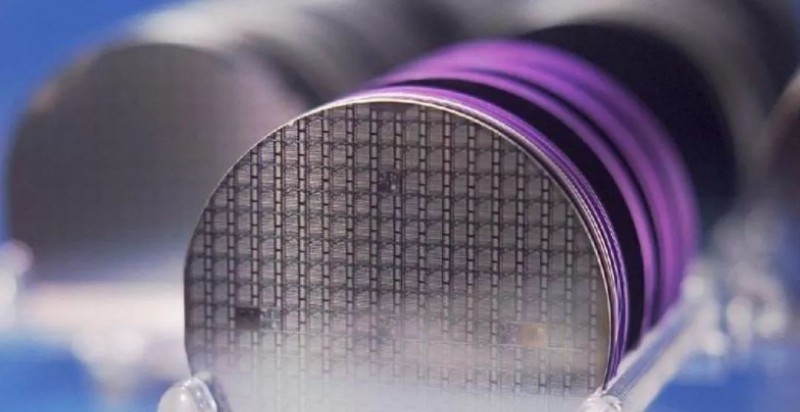

长期以来,IGBT的技术主要来被国外垄断,主要因为这个领域的进入有较高的门槛,核心是IGBT模块中的IGBT芯片,要求芯片在极端环境中长时间,高频率的工作,它的性能对于整体器件的稳定性至关重要。

而最新的消费级IGBT芯片开关电源芯片,将大规模采用第三代宽禁带半导体来制作,因此以碳化硅(SiC)、氮化镓(GaN)为代表第三代半导体材料越来越受到市场重视,同时为了应对未来中国国内市场大力度投资,全球产业界也对第三代半导体材料市场加快了整合速度。

事实上,对于碳化硅(SiC)、氮化镓(GaN)材料应用,产业界都已经有了较清晰的认识,甚至中、美厂商已经把它普及到了普通电子消费品领域。前段时间OPPO、小米就采用了美国公司的氮化镓(GaN)主控开关芯片产品来做快充充电头。

自然界,碳化硅(SiC)是存在的,但氮化镓(GaN)几乎全部来自人工合成。

在非半导体行业,中国不但是碳化硅(SiC)最重要的生产国,也是最重要的消耗国。碳化硅由于化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好在功能陶瓷、高级耐火材料、磨料及冶金原料、珠宝行业,合成碳化硅(SiC)粉,都有着庞大的应用市场。

在半导体应用行业,所指的碳化硅(SiC)、氮化镓(GaN)都是指单晶材料,生产方式也是现代化的长晶炉来完成。

批量量产单晶碳化硅(SiC)主要由前苏联六、七十年代利用蓝宝石长晶炉研发出来,本来也是在军事领域为替代蓝宝石才开始的,后来市场上开始利用单晶碳化硅(SiC)来制作各种消费类宝石。

而氮化镓(GaN)则主要是日本利用其研发出了高效LED,并在近十几年来为全球节能减排做出了重要技术贡献。在电子行业中,氮化镓(GaN)LED的产能扩大,让其TFTLCD显示器背光源中得到快速普及,从而加快了替代CRT的速度。

事实上,碳化硅(SiC)、氮化镓(GaN)材料最早应用在电子行业,都是在LED领域,利用碳化硅(SiC)材料来制作LED,甚至可以早到1907年。

然而让两者在电子行业中发扬光大的,却是当时的美苏军事竞赛时期,双方利用单晶碳化硅(SiC)、氮化镓(GaN)材料制作各种功率器件,来提升太空航具和潜艇的能源转换效率。其中核动力电池领域应用最为广泛,同时也为后来电子行业大规模使用这类材料,积累了大量的设计工艺与量产经验。

而中国市场利用单晶碳化硅(SiC)、氮化镓(GaN)材料,主要是受益于改革开放后的消费类珠宝代工市场爆发,以近二十年来中国太阳能光伏产业的繁荣。为了配合这两产业的发展,靠近温州珠宝与小商品加工集散中心的浙江地区,部分开始利用当地小机械产能优势,切入到材料长晶环节,典型的就是天通与露笑。

说到长晶环节,前几年让中国人长面子是一件大事是苹果与GT的蓝宝石风波,最后苹果不得不把GT所生产的约两千个炉子拉到了中国境内,最后由中国厂商完成了后续的整合工作。而苹果自从那以后,一直大量采购天通和露笑生产的蓝宝石晶体来制作各种防护镜片,也正面认可了两家公司在蓝宝石晶体光学性能方面的成就。

可以说,蓝宝石产能除了在前苏联、美国、日本得以大规模实现量产外,中国则是把蓝宝石长晶规模和蓝宝石消费应用最为完善的国家。跟前面提到的碳化硅一样,蓝宝石也常被中国国内厂商拿来制作消费类珠宝及研磨磨料。

而在半导体制造领域,天通和露笑均表示有介入晶圆厂测试硅片长晶环节,天通还是业界最重要的测试硅片供应商,同时也在研发芯片硅长晶设备与材料生产。同时天通和露笑也都有介入到单晶碳化硅(SiC)、氮化镓(GaN)材料长晶环节,包括长晶设备和长晶产能部署,其中天通碳化硅(SiC)、氮化镓(GaN)的长晶设备和单晶材料,都有在市场上开始推广。

由于天通和露笑在蓝宝石长晶在市场上成功逆袭,所以对于两家进入到碳化硅(SiC)、氮化镓(GaN)长晶领域,业界原有供应商都抱有了十分警惕的态度。一是怕两家的产能扩张速度过快,导致行业产能近剩;二是怕两家的产能充分释放出来后,在行业里形成事实的低价格垄断现象,不利于高价单晶市场的发展。

事实上,目前大多数的IGBT芯片厂商,还很少采用碳化硅(SiC)、氮化镓(GaN)的抛光片来生产,而是直接在硅片上通过MOCVD外延片工艺直接线上制作,由于中国目前LED产能十分集中,而且可以低价生产MOCVD设备,所以中国国内也拥有了全球半数以上的MOCVD设备在运行。

如果通过工艺调整,让这些设备都可以兼容碳化硅(SiC)、氮化镓(GaN)单晶外延工艺的话,那么全球最大的碳化硅(SiC)、氮化镓(GaN)产能还是在中国境内,介于LED芯片领域,三安光电等中国芯片厂商的低价已经让全球市场难以应对,那么未来这些厂商的碳化硅(SiC)、氮化镓(GaN)产能,也同样让全球业界十分警惕。

而除了三安光电在近两年大规模投资了碳化硅(SiC)、氮化镓(GaN)的外延产能外,前段时间在股市上同样呼风唤雨的康佳,能够打破自己长期转型不成功印象的事件,除了那个营收几乎可以忽略不计的存储芯片业务外,实际上大家更关注的是其重庆重金投资的碳化硅(SiC)、氮化镓(GaN)芯片业务。

康佳虽然对外宣称相关的碳化硅(SiC)、氮化镓(GaN)芯片是为了制作micro LED显示器,但如果micro LED显示器的色域控制技术得不到突破,不能真正进入到消费市场的话,那么这些产能会不会也成为IGBT芯片的青青大草原呢。

手机报在线

2020-03-12 09:14

手机报在线

2020-03-12 09:14